ボリンジャーバンド移動平均ペア取引戦略

作成日:

2023-11-24 15:32:57

最終変更日:

2023-11-24 15:32:57

コピー:

0

クリック数:

725

1

フォロー

1628

フォロワー

概要

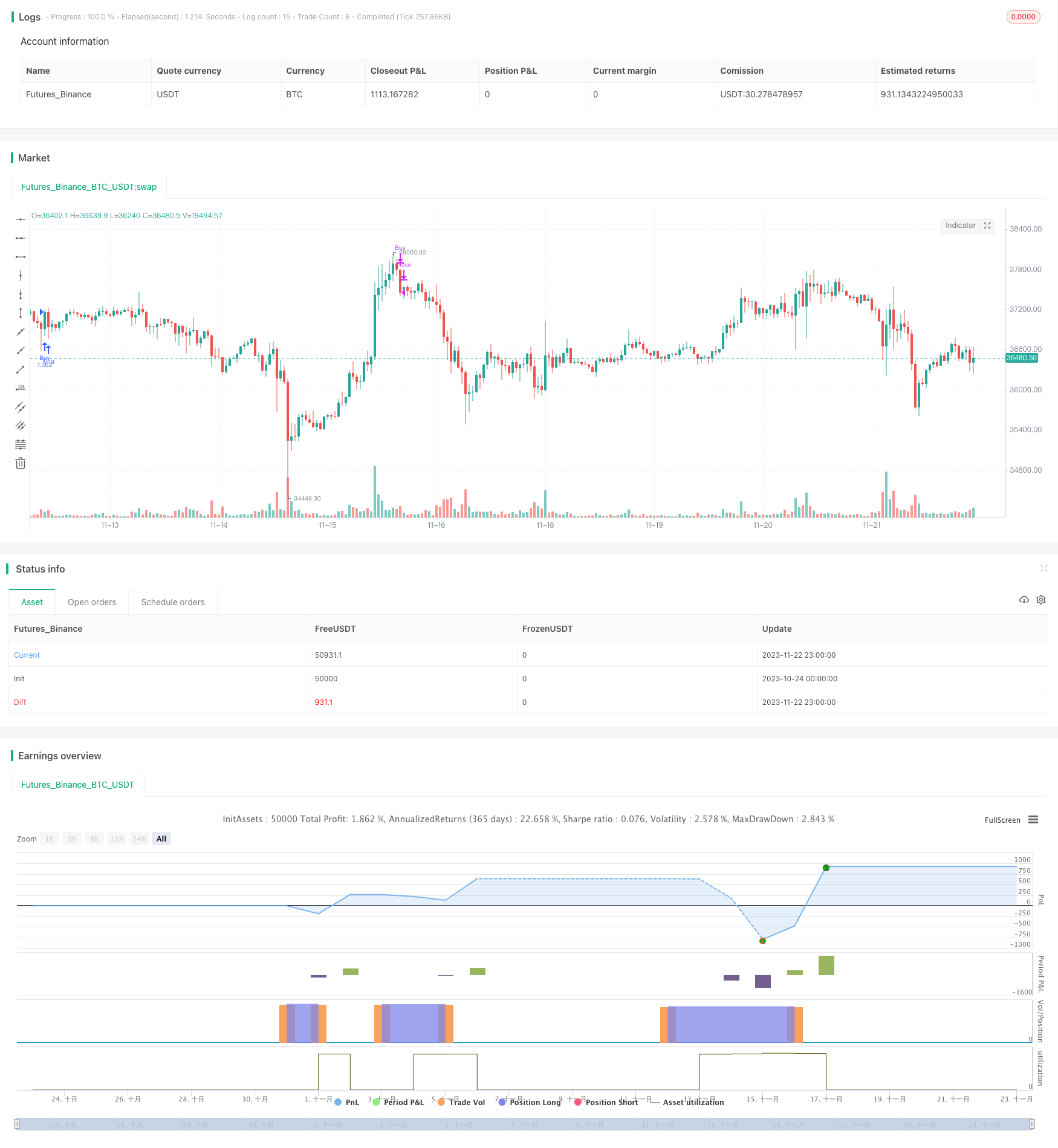

ブリン帯均線配合取引戦略は,市場量価格で動作するトレンド追跡戦略である. ブリン帯と移動均線の交差を取引信号として利用し,市場トレンドを自動的に識別し,ストップ・ストップ・ロスのルールで取引する量化戦略を実現する.

戦略原則

この戦略は主にブリン帯指数と移動平均線指数の交差信号に基づいて取引する.具体的には,それは同時にブリン帯の中軌道,ブリン帯上軌道,および5から200日の長さの7つの移動平均を使用する.価格が上下からブリン帯中軌道と下軌道を破るときに買取信号を生じ,価格が上下からブリン帯上軌道を破るときに売り信号を生じ,トレンド追跡を実現する.

さらに,戦略は,moveToFractの多空判断指標を導入した.この指標は,短期および長期の移動平均の順序を並べた状況を計算して,現在の市場の動きが上向きか下向きかを判断し,その結果,揺動的な状況で誤ったシグナルを生じないようにした.最後に,設定可能なストップ・ストップ・ロスのルールと組み合わせて,より完全なトレンド追跡取引戦略を形成した.

優位分析

- 柔軟な配置,異なる市場環境に適合するカスタマイズ可能なパラメータの組み合わせ

- 2つの異なる指標を組み合わせてフィルターとして,誤信号を減らす

- トレンド判定指標は,揺れ動いた市場を逆操作から守ります.

- トラック・ストップ・ロスの設定は,利潤を最大化する

リスク分析

- 過剰取引を避けるために,異なる周期に対応するためにパラメータを適切に調整する必要があります.

- ストップトラッキングは,急速な下落で損失を拡大する可能性があります.

- 資金が充実しているか否か 継続的な損失のリスクを背負うことができません

最適化の方向

- 黄金の交差点と死の判断を追加することで,さらに最適化できます.

- 異なる品種のパラメータにより,機械学習訓練の最適なパラメータを考慮する

- 波動率指数と合わせて,トレンドの揺れを判断する風力制御の強化

要約する

この戦略は,全体的に非常に実用的なトレンド追跡戦略である。指標の交差を活用して意思決定を行い,またトレンド判断モジュールを加え,誤った信号を効果的に除することができる。ストップ・ストップを配置した後,トレンドを十分に追跡して取引し,よりよい収益を得ることができる。パラメータの組み合わせを調整し,より多くのフィルターを追加することにより,この戦略はさらに最適化され,より多くの市場環境に適応し,大きな改善の余地と適用の見通しがある。

ストラテジーソースコード

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4

strategy("BuyTheDip", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type = strategy.commission.percent, pyramiding = 1, commission_value = 0.01, calc_on_order_fills = true)

MAType = input(title="Moving Average Type", defval="sma", options=["ema", "sma", "hma", "rma", "vwma", "wma"])

exitType = input(title="Exit Strategy", defval="Signal", options=["Signal", "TrailingStop", "Both"])

LookbackPeriod = input(30, minval=10,step=10)

BBStdDev = input(2, minval=1, maxval=10, step=0.5)

BBLength = input(60, minval=5, step=5)

atrLength = input(22)

atrMult = input(6)

tradeDirection = input(title="Trade Direction", defval=strategy.direction.all, options=[strategy.direction.all, strategy.direction.long, strategy.direction.short])

backtestYears = input(10, minval=1, step=1)

includePartiallyAligned = true

f_getMovingAverage(source, MAType, length)=>

ma = sma(source, length)

if(MAType == "ema")

ma := ema(source,length)

if(MAType == "hma")

ma := hma(source,length)

if(MAType == "rma")

ma := rma(source,length)

if(MAType == "vwma")

ma := vwma(source,length)

if(MAType == "wma")

ma := wma(source,length)

ma

f_getTrailingStop(atr, atrMult)=>

stop = close - atrMult*atr

stop := strategy.position_size > 0 ? max(stop, stop[1]) : stop

stop

f_getMaAlignment(MAType, includePartiallyAligned)=>

ma5 = f_getMovingAverage(close,MAType,5)

ma10 = f_getMovingAverage(close,MAType,10)

ma20 = f_getMovingAverage(close,MAType,20)

ma30 = f_getMovingAverage(close,MAType,30)

ma50 = f_getMovingAverage(close,MAType,50)

ma100 = f_getMovingAverage(close,MAType,100)

ma200 = f_getMovingAverage(close,MAType,200)

upwardScore = 0

upwardScore := close > ma5? upwardScore+1:upwardScore

upwardScore := ma5 > ma10? upwardScore+1:upwardScore

upwardScore := ma10 > ma20? upwardScore+1:upwardScore

upwardScore := ma20 > ma30? upwardScore+1:upwardScore

upwardScore := ma30 > ma50? upwardScore+1:upwardScore

upwardScore := ma50 > ma100? upwardScore+1:upwardScore

upwardScore := ma100 > ma200? upwardScore+1:upwardScore

upwards = close > ma5 and ma5 > ma10 and ma10 > ma20 and ma20 > ma30 and ma30 > ma50 and ma50 > ma100 and ma100 > ma200

downwards = close < ma5 and ma5 < ma10 and ma10 < ma20 and ma20 < ma30 and ma30 < ma50 and ma50 < ma100 and ma100 < ma200

upwards?1:downwards?-1:includePartiallyAligned ? (upwardScore > 5? 0.5: upwardScore < 2?-0.5:upwardScore>3?0.25:-0.25) : 0

inDateRange = time >= timestamp(syminfo.timezone, year(timenow) - backtestYears, 01, 01, 0, 0)

exitBySignal = exitType == "Signal" or exitType == "Both"

exitByTrailingStop = exitType == "TrailingStop" or exitType == "Both"

maAlignment = f_getMaAlignment(MAType,includePartiallyAligned)

atr = atr(atrLength)

trailingStop = f_getTrailingStop(atr, atrMult)

maAligned = highest(maAlignment,LookbackPeriod)

[middle, upper, lower] = bb(close, BBLength, BBStdDev)

buyCondition = maAligned == 1 and (crossover(close, lower) or crossover(close, middle))

buyExitCondition = crossunder(close, upper)

strategy.entry("Buy", strategy.long, when=buyCondition and inDateRange, oca_name="oca_buy")

strategy.close("Buy", when=buyExitCondition and exitBySignal)

strategy.exit("ExitBuy", "Buy", stop = trailingStop, when=exitByTrailingStop )