多フィルターボリンガーバンド取引戦略

作者: リン・ハーンチャオチャン,日付: 2024-01-17 15:12:57タグ:

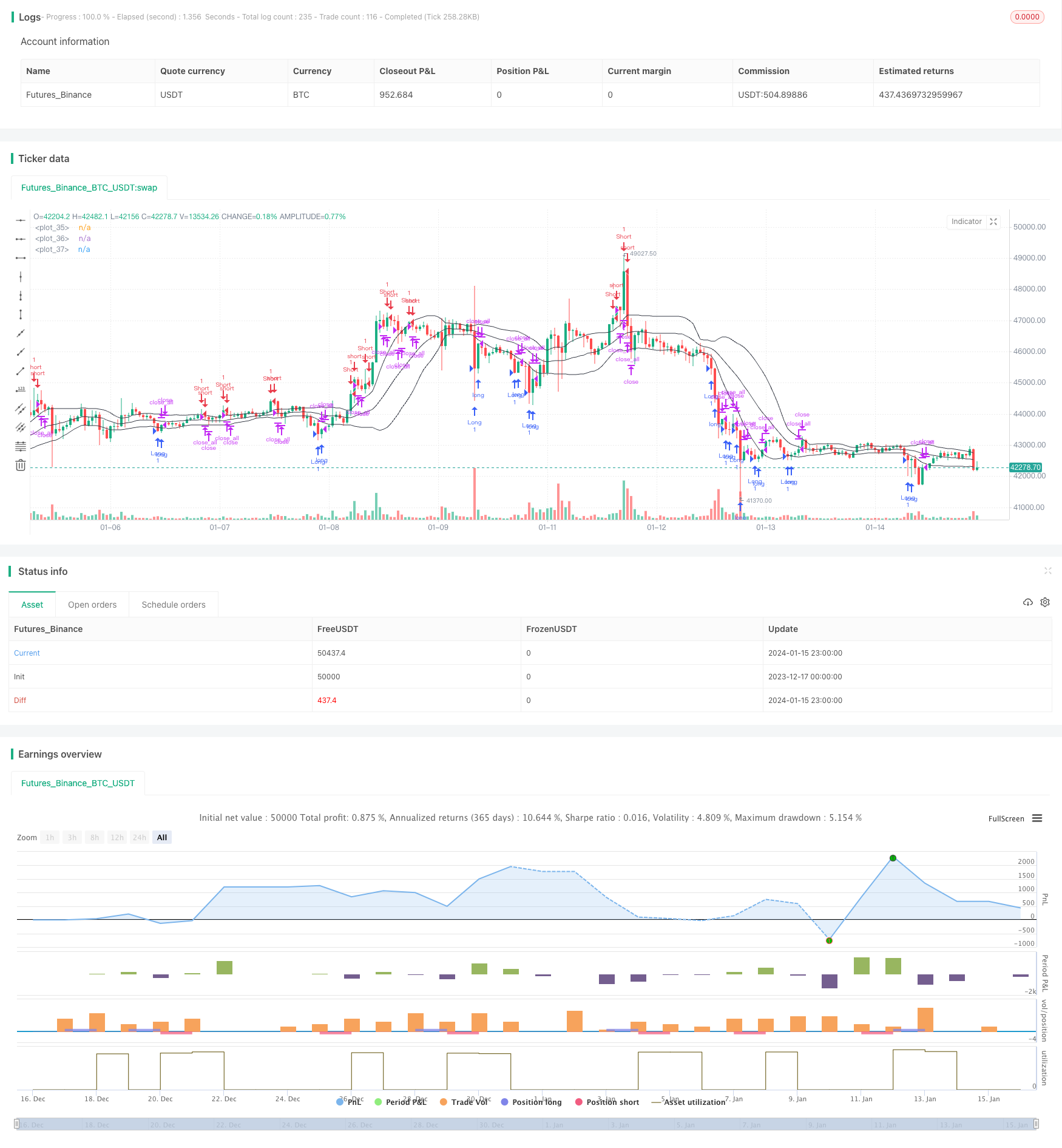

概要

マルチフィルターボリンガーバンド取引戦略は,条件を満たしたときに多条件スクリーニングのためにボリンガーバンド指標,移動平均指標,RSI指標およびK線グラフィック機能を組み合わせ,取引信号を生成する定量的な取引戦略である.これは,中期から長期間の価格傾向の変動を捕捉することによって利益を得る典型的なトレンドフォロー戦略である.

戦略原則

インディケーター計算

この戦略は主に3つの指標を使用する.ボリンジャーバンド,移動平均線,RSI.それらのうちの,ボリンジャーバンドの中央線は,価格のn日間の単純な移動平均線であり,上下線は,それぞれ中間線 +2標準偏差,中間線 -2標準偏差である.RSIインジケーターは,一定の期間における上昇/減少範囲に基づいて計算される0〜100の値である.

トレーディング シグナル

この戦略は,次の3つの主要条件によって取引信号を生成します.

(1) ボリンガー下帯ブレイク&K線ボディ矛盾.閉じる価格が下帯を上向きに突破し,K線ボディの色が現在のトレンド方向に矛盾すると,ロングする.

(2) ボリンガー上帯ブレイク&K線ボディ矛盾. 閉じる価格が上帯を下向きに突破し,K線ボディの色が現在のトレンド方向に矛盾すると,ショートに行く.

(3) K線体逆転.位置方向がK線体色逆転と一致する場合は,位置を閉じます.

さらに,戦略は移動平均フィルター,K線ボディフィルター,RSIフィルター,その他の補助条件を厳格に制御するために設定しています.

利点分析

- 多重な厳格な条件制御は,偽ブレイクのリスクを減らすことができます

- トレンドトラッキング方法により取引頻度が減る

- RSI インディケーターは逆転の罠を避けるのに役立ちます

リスク分析

- 不適切なボリンガーパラメータ設定は,信号が少ない結果になる可能性があります.

- 失敗した脱出は より大きな損失を引き起こす可能性があります

- 取引頻度が低い場合,いくつかの取引機会を逃す可能性があります.

リスクはボリンガーパラメータを調整し ストップを厳格に制御することで 軽減できます

オプティマイゼーションの方向性

- 最適なパラメータを見つけるために,異なるパラメータで戦略のパフォーマンスをテストする

- パラメータを自動的に最適化するために機械学習アルゴリズムを追加します

- 戦略の安定性を高めるためにより多くの要素とフィルターを追加します

概要

概して,この戦略は典型的な中長期トレンドフォロー戦略である.多条件スクリーニングとトレンドトレードアプローチでエントリーと出口タイミングを厳格に制御することで,不必要な取引を削減し,中長期市場トレンドを把握することができる.パラメータを調整し,より多くの補助ツールを追加し,戦略の安定性と収益性をさらに高めるために,この戦略を最適化するにはまだ大きな余地がある.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy("Noro's Bollinger Strategy v1.4", shorttitle = "Bollinger str 1.4", overlay = true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

length = input(20, defval = 20, minval = 1, maxval = 1000, title = "Bollinger Length")

mult = input(1, defval = 1, minval = 0.001, maxval = 50, title = "Bollinger Mult")

source = input(ohlc4, defval = ohlc4, title = "Bollinger Source")

usebf = input(true, defval = true, title = "Use body-filter")

usecf = input(true, defval = true, title = "Use color-filter")

userf = input(true, defval = true, title = "Use RSI-filter")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

showbands = input(true, defval = true, title = "Show Bollinger Bands")

//Bollinger Bands

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

//Lines

col = showbands ? black : na

plot(upper, linewidth = 1, color = col)

plot(basis, linewidth = 1, color = col)

plot(lower, linewidth = 1, color = col)

//Body filter

nbody = abs(close - open)

abody = sma(nbody, 10)

body = nbody > abody / 2 or usebf == false

//Color filter

bar = close > open ? 1 : close < open ? -1 : 0

gb = bar == 1 or usecf == false

rb = bar == -1 or usecf == false

//RSI Filter

fastup = rma(max(change(close), 0), 7)

fastdown = rma(-min(change(close), 0), 7)

rsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

ursi = rsi > 70 or userf == false

drsi = rsi < 30 or userf == false

//Signals

up = close <= lower and rb and body and drsi and (close < strategy.position_avg_price or strategy.position_size == 0)

dn = close >= upper and gb and body and ursi and (close > strategy.position_avg_price or strategy.position_size == 0)

exit = ((strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)) and body

//Trading

if up

strategy.entry("Long", strategy.long, needlong == false ? 0 : na)

if dn

strategy.entry("Short", strategy.short, needshort == false ? 0 : na)

if exit

strategy.close_all()

- クロスオーバーキャプチャ戦略による価格逆転

- エラーズストカスティック・サイバー・サイクルの戦略

- 日々の高低価格の突破 フィボナッチレベルに基づいて

- 改善されたスーパートレンド戦略

- MACD,RSI,RVOLを統合する定量取引戦略

- モメント・インバーション・トラッキング戦略

- EMAとSMAのクロスオーバーに基づく戦略をフォローする傾向

- 単純なピボット逆転アルゴリズム取引戦略

- ADX インディケーターに基づく適応型取引戦略

- ダイナミック・チャネル・ブレークアウト戦略

- 実際の範囲に基づく重度の移動平均のクロス期戦略

- 2つのSMAモメント戦略

- モメント・ミディアン・デバイエーション・ブレークスルー・戦略

- Bollinger Bands をベースにしたインテリジェント・トラッキング・トレーディング・戦略

- 多因子主導のトレンド・トレーディング戦略

- モメントブレイク戦略

- RSI インディケーター ベース モビング ストップ ロス 買い 売る 戦略

- 極端な短期的なスキルピング戦略

- 優化されたEMAクロスオーバー戦略

- MA ターニングポイント 長期・短期戦略