モメンタムウェーブボリンジャーバンドトレンド戦略

概要

この戦略はブリン帯に基づくトレンド追跡戦略である.これは,ブリン帯を上下トレンドで判断し,買入と売却のシグナルを発信する.具体的には,収束価格の上で軌道に乗ったときに,多めにし,収束価格の下に軌道に乗ったときに,空いてください.

戦略原則

この策略は,ブリン帯の上下軌道を用いてトレンドを判断する.ブリン帯の中央線は,n日の閉店価格の単純移動平均であり,中央線は,正負k倍のn日の閉店価格の標準差である.その公式は以下の通りである.

中線:SMA ((閉店価格,n)

上線: 中線 + k * STDEV ((閉店価格,n)

下線: 中線 - k * STDEV ((閉店価格,n)

価格が上線を突破すると,中線上下波動の範囲を超えたことを示し,現在上昇傾向にあることを示します.価格が下線を突破すると,中線上下波動の範囲を超えたことを示し,現在下降傾向にあることを示します.

この戦略は,以下のように判断します.

- 閉店したときに,もっとやる

- 閉盤の値が下落すると空白する

ブルイン帯の判定傾向は中長線に対して有効である.

優位分析

この戦略の主な利点は

ブリン帯は株価の変動性を考慮し,トレンドの転換点を比較的に判断することができる.

戦略的判断のルールはシンプルで明確で,理解しやすく,実行しやすい.

株価を予測する必要はありませんが,株価とブリン帯の関係を追跡するだけで操作が簡単です.

突破した上下軌道から信号を発信し,タイムリーに比較し,トレンドの機会を逃さないようにする.

リスク分析

この戦略にはいくつかのリスクがあります.

ブリン帯は,株価の動きを完全に予測できない.上下軌道突破後,株価の動きは必ずしも継続しない.ある程度の誤信号の確率がある.

株価は上下軌道に近付いて波動し,小規模な損失を繰り返す可能性があります.

パラメータを正しく設定しない場合,誤信号が発生する.例えば,n値が小さすぎると,ブリン帯が変化し,信号が頻発する.k値が大きすぎると,ブリン帯が変化し,信号が遅滞する.

大株の動きは,単一の株に影響を及ぼす可能性があり,システムリスクを完全に回避することは困難である.

対応するリスク管理策は

ブリン帯の感度をバランスするnとk値を適切に調整する.

ストップ・ロスを増やし,単一損失を抑制する.

他の技術指標と組み合わせたフィルター信号.

最適化の方向

この戦略は以下の点で最適化できます.

最適化パラメータの設定。異なるn値パラメータが結果に影響を及ぼすことをテストすることができる.また,k値パラメータの動的変化をさせ,株価が大きく変動するときに帯域を拡大することができる。

フィルタリング条件を追加し,MACD,KDJなどの他の指標を使用して,買取り信号をフィルタリングし,誤信号を減らす.

ストップメカニズムを増やし,移動ストップまたは縮小ストップを設定し,損失を制御する.

ブリン帯の幅度に基づいて,現在の株式価格の変動幅の高低を判断して,ポジションを調整することができる. ブリン帯の幅が広がれば波動が大きくなるほど,ポジションを下げる.

トレンド判断指標と組み合わせて,定義された大方向でブリン帯信号を発信する.

要約する

この戦略は,全体として,より信頼性の高いトレンド追跡戦略である. ブリン帯の上下線判断価格トレンドを利用し,操作が簡単である.主要優点は,信号が発せられ,トレンドの機会を捕捉することが可能である.しかし,一定誤信号の確率と調節指数最適化の難しさもある.パラメータ最適化,フィルターを増やすなどの方法によってリスクを制御し,戦略の安定性を高めることができる.全体として,この戦略は,トレンド判断の要求が高くなく,高い操作頻度を追求する投資家に適している.

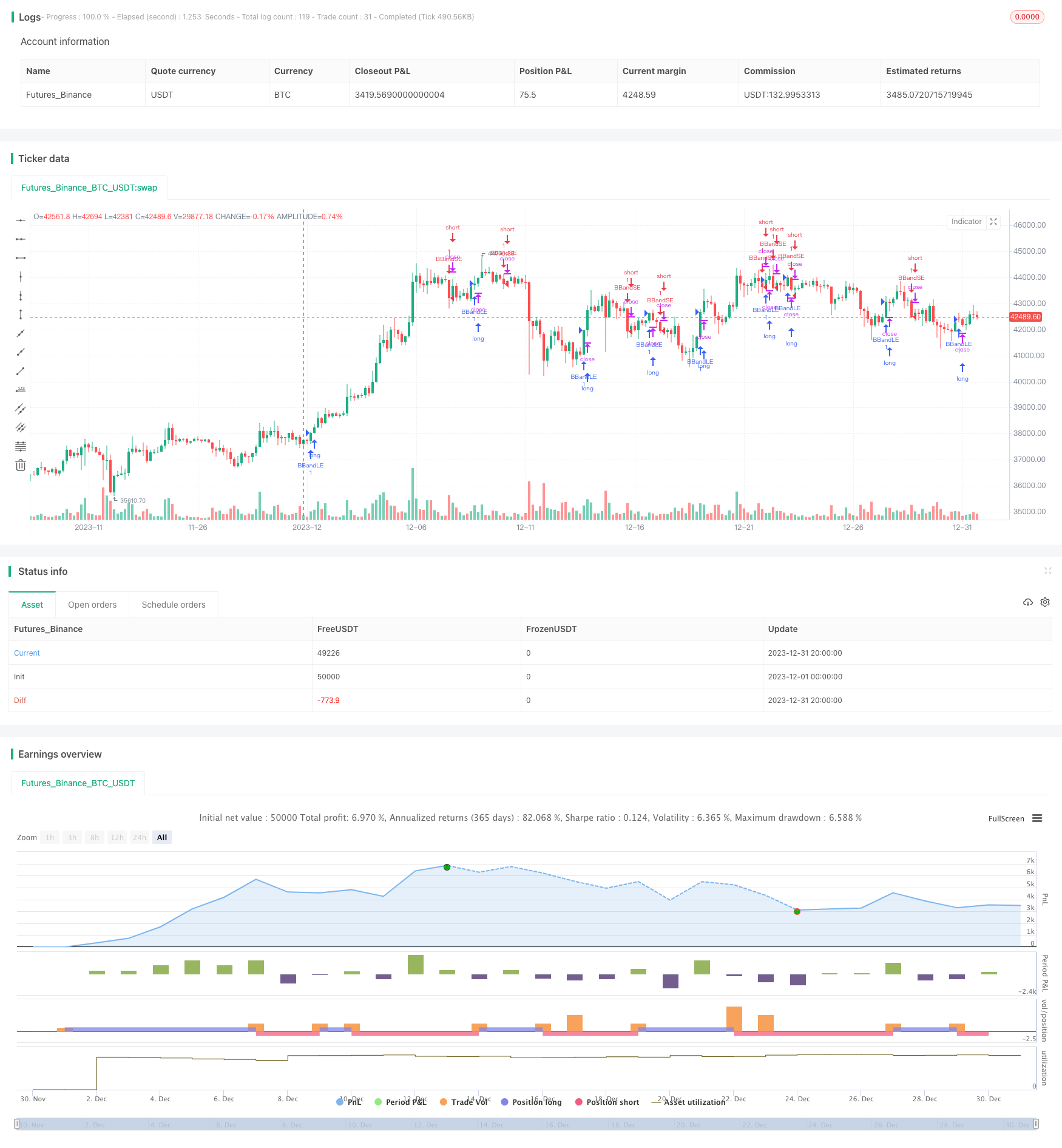

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger Bands Trend Strategy", shorttitle="BB Trend", overlay=true)

source = close

length = input(8, minval=1)

mult = input(1.00, minval=0.001, maxval=50)

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

buyEntry = crossover(source, upper)

sellEntry = crossunder(source, lower)

if (crossover(source, upper))

strategy.entry("BBandLE", strategy.long, stop=upper, oca_name="BollingerBands", comment="BBandLE")

else

strategy.cancel(id="BBandLE")

if (crossunder(source, lower))

strategy.entry("BBandSE", strategy.short, stop=lower, oca_name="BollingerBands", comment="BBandSE")

else

strategy.cancel(id="BBandSE")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)