ダブル移動平均ゴールデンクロス戦略

概要

双移動平均線ゴールドクロス戦略は,移動平均線に基づく定量取引戦略である.この戦略は,異なる周期の移動平均を計算することによって,市場動向と買入のタイミングを判断する.短期移動平均線の上を長期移動平均線を横切ると,買い信号としてゴールドクロスが生じ,短期移動平均線の下を長期移動平均線を横切ると,売り信号としてデッドクロスが生じます.

戦略原則

双移動平均線金十字戦略の核心論理は,移動平均線の平滑性に基づいている.移動平均線は,市場騒音を効果的にフィルターし,大まかなトレンドの方向を示す.短期移動平均線は,価格変化に敏感で,最近の一段の価格変動情報を捉えることができる.長期移動平均線は,最近の価格変化に反応が遅いため,市場の一段のトレンドを反映することができる.短期移動平均線の上部に長期移動平均線を突破すると,市場が新たな上昇傾向を形成していることを示し,短期移動平均線を下部に長期移動平均線を突破すると,上昇が終了していることを示し,脱出を検討する必要がある.

双移動平均線戦略のもう一つの重要なポイントは,RSI指標である. RSIは,市場が超買い超売状態にあるかどうかを効果的に判断できる. RSIと組み合わせると,市場の転換点の近くで誤った取引が回避される. この戦略は,RSI指標が条件を満たしている場合にのみ,買入と売却のシグナルを生成する.

具体的には,この戦略の取引決定の論理は以下の通りです.

- 20サイクル,50サイクル,および100サイクル移動平均を計算する

- 20周期移動平均が50周期および100周期の移動平均を横切っているかどうかを判断し,満たされた場合,トレンドの上昇段階に入ることができる

- RSIが50未満の場合は,超買い領域に入っていないことを示す.

- この3つの条件が同時に満たされた場合,購入シグナルが生成されます.

- 20周期移動平均が50周期および100周期の移動平均を貫通しているかどうかを判断し,それが満たされれば,トレンドダウン段階に入る可能性があります

- RSIが48.5を超えているか確認し,超売り領域に入っていないことを示します.

- この3つの条件が同時に満たされると, 売り込みシグナルが生成されます.

この戦略は,複数のパラメータを組み合わせることで,偽の信号を効果的にフィルターし,取引決定の正確性を向上させています.

戦略的優位性

双移動均線金交差策には以下の利点がある.

- 戦略はシンプルで明確で,理解し,実行しやすい.

- パラメータの最適化 柔軟性 移動平均の周期を調整して異なる市場に対応する

- 移動平均とRSI指標の組み合わせを使用し,ノイズを効果的にフィルターし,市場の実際のトレンドを評価します.

- この戦略の収益は安定し,撤退は少ないと反省データから示されています.

- 戦略パラメータをさらに最適化するために,機械学習などの高度な技術を統合できます.

戦略リスク

双移動均線金交差策には以下のリスクもあります.

- 市場が急激に波動すると,移動平均は遅滞し,ベストバイ・ビッドポイントを逃す可能性があります.

- 戦略はパラメータに依存し,パラメータが正しく設定されていない場合,戦略の収益に大きな影響を与える

- 市場構造が変化し,移動平均とRSIのパラメータを調整する必要があります.

- 自動化取引戦略は,市場転換時に集中してポジションを保持しやすく,リスクが高い.

リスクを下げるには,以下の方法で最適化できます.

- 波動率指数などの波動率と波動幅を評価し,移動平均周期を動的に調整する

- パラメータを動的に最適化する機械学習モデルを追加

- ストップ・ストップ条件を設定し,単一の損失を過大にしないようにします.

- ポジション管理システムを導入し,市場状況に応じてポジションの規模を調整し,集中ポジションのリスクを低減する

戦略最適化の方向性

双移動均線金交差策にはさらに最適化できる余地があります.

- 取引量,ブリン帯などの他の指標のフィルタリング信号を追加し,戦略の安定性を向上させる

- マシン・ラーニングによるパラメータの動的最適化により,戦略をより賢くする

- 市場構造の変化に応じてパラメータを調整する,自主的な移動平均周期設定プログラムを設計

- 高級リスク管理システムと連携し,ポジションを動的に調整し,戦略的リスクを低減する

- アルゴリズム取引ポートフォリオを構築し,複数の取引戦略を統合し,安定性を向上させる

要約する

双移動均線金交差戦略は,非常に古典的な規則型定量取引戦略である.それは,簡単に実行しやすく,パラメータ最適化が柔軟であり,収益パフォーマンスは優れている.初心者入門定量取引の良い選択である.しかし,この戦略には一定の制限がある.さらなる研究と最適化により,より高い知能と安定性に向かって前進させ,真に持続的に収益性を持つことができる.

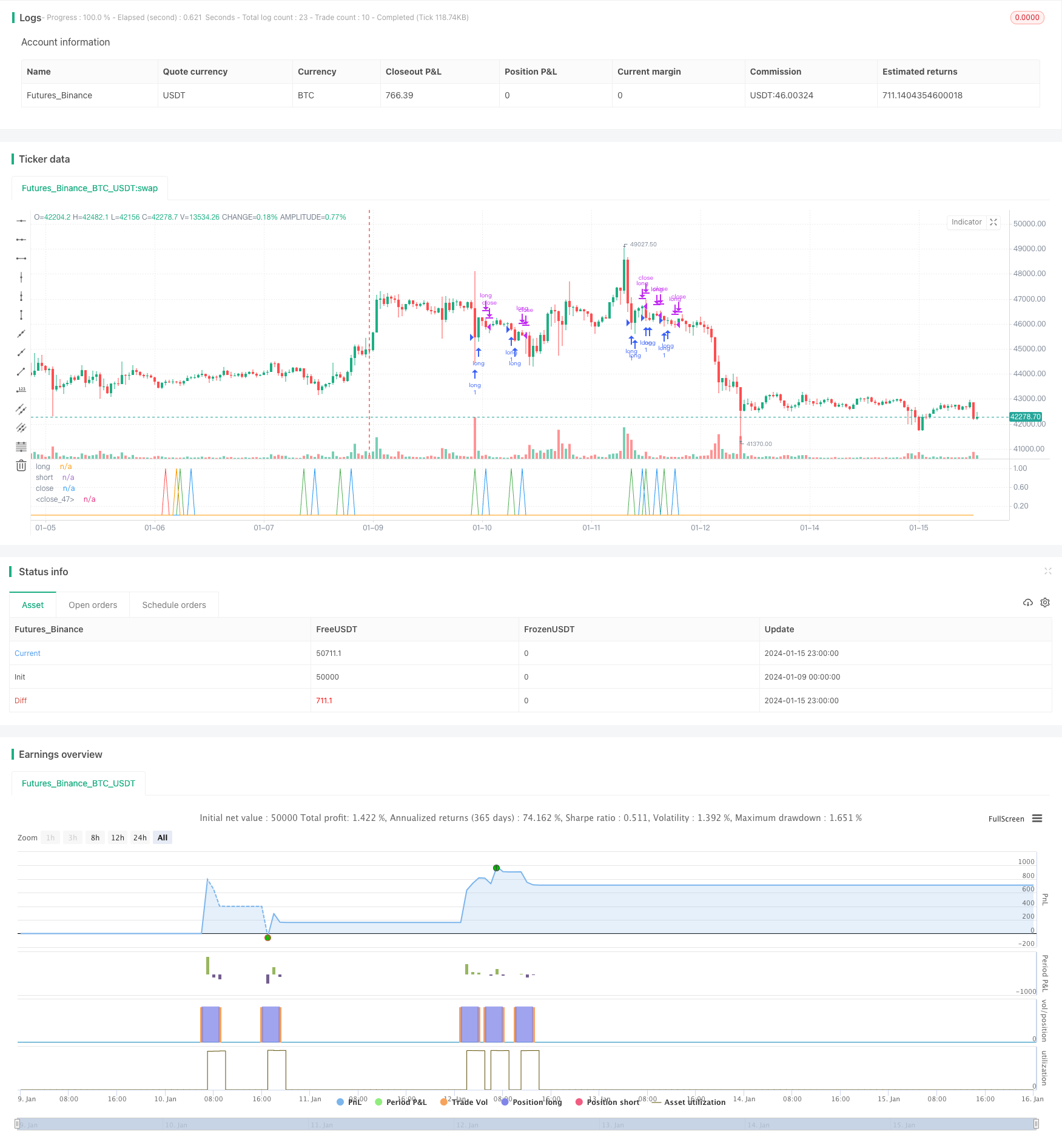

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="EA_3Minute_MagnetStrat", shorttitle="EA_3Minute_MagnetStrat", overlay=false)

src = close,

//RSI CODE

up = rma(max(change(src), 0), 30)

down = rma(-min(change(src), 0), 30)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

//Criteria for Moving Avg rules

ma20= vwma(close,20)

ma50 = vwma(close,50)

ma100= vwma(close,100)

//Rule for RSI Color

//col = ma30 > ma50 > ma200 and rsi <=53?lime: ma50 < ma200 and rsi >= 60?red : silver

long1 = ma20 > ma50 and ma50 > ma100 and rsi < 50

short1 = ma20 < ma50 and ma50 < ma100 and rsi > 48.5

//plot(rsi, title="RSI", style=line, linewidth=1,color=col)

//plot(100, title="Upper Line 100",style=line, linewidth=3, color=aqua)

//plot(0, title="Lower Line 0",style=line, linewidth=3, color=aqua)

//band1 = plot(60, title="Upper Line 60",style=line, linewidth=1, color=aqua)

//band0 = plot(44, title="Lower Line 40",style=line, linewidth=1, color=aqua)

//fill(band1, band0, color=silver, transp=90)

//strategy.entry ("buy", strategy.long, when=long)

//strategy.entry ("sell", strategy.short, when=short)

//plot(long,"long",color=green,linewidth=1)

//plot(short,"short",color=red,linewidth=1)

//

long = long1[1] == 0 and long1 == 1

short = short1[1] == 0 and short1 == 1

longclose = long[3] == 1

shortclose = short[3] == 1

//Alert

strategy.entry("short", strategy.short,qty = 1, when=short)

strategy.entry("long", strategy.long,qty=1, when=long)

plot(long,"long",color=green,linewidth=1)

plot(short,"short",color=red,linewidth=1)

strategy.close("long",when=longclose)

strategy.close("short",when=shortclose)

//strategy.exit(id="long",qty = 100000,when=longclose)

//strategy.exit(id="short",qty = 100000,when=shortclose)

plot(longclose,"close",color=blue,linewidth=1)

plot(shortclose,"close",color=orange,linewidth=1)

//strategy.exit(id="Stop", profit = 20, loss = 100)