ゴールド急速ブレイクアウトEMA取引戦略

概要

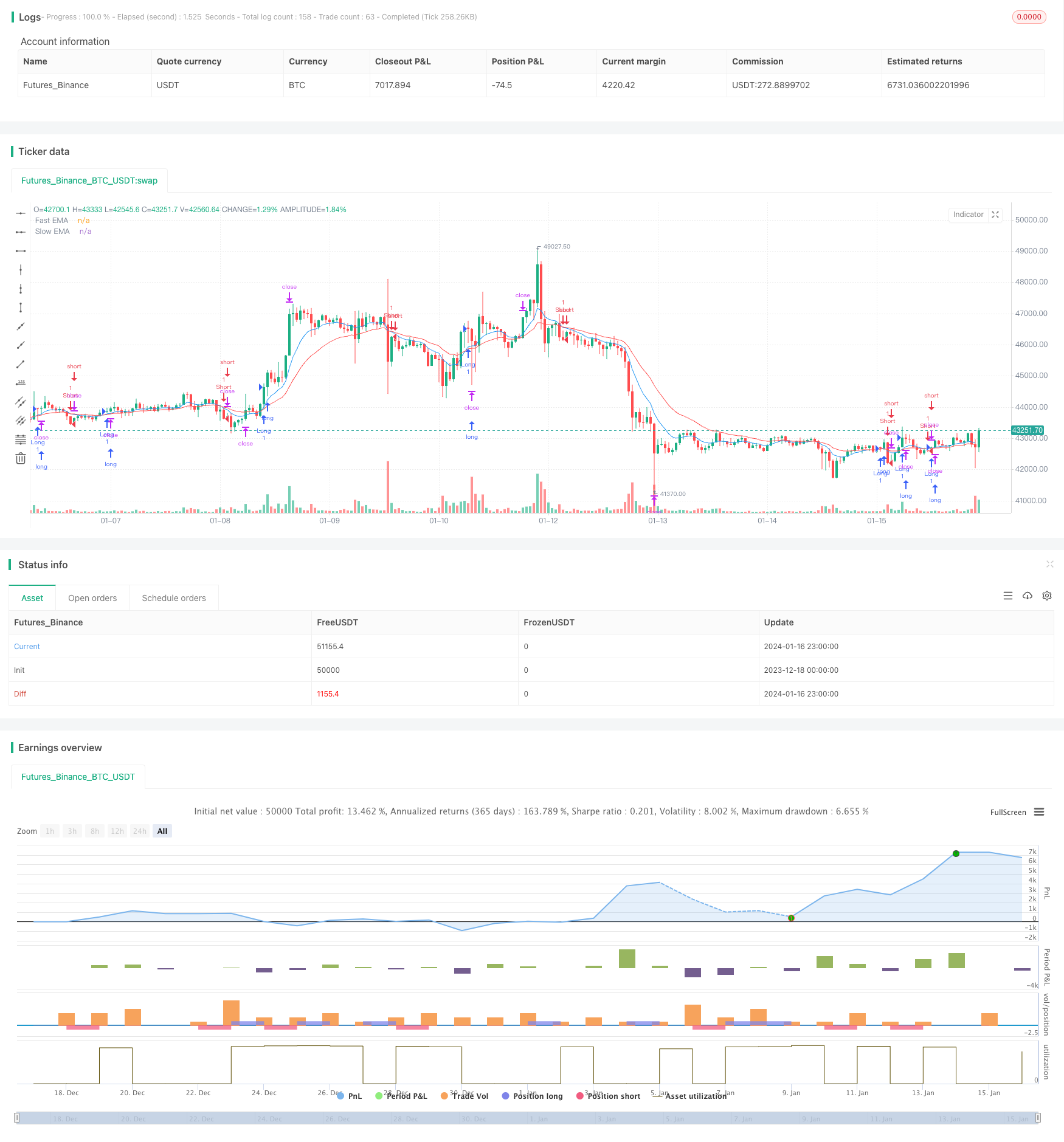

ゴールド・ファスト・ブレークスルー・EMA取引戦略 (Gold Fast Breakthrough EMA Trading Strategy) は,EMA指数に基づくゴールド・スカルピング戦略である.この戦略は,ファスト・EMAとスロー・EMAの交差を活用して取引信号判断を行い,ATR指数と組み合わせてストップ・ロスのストップポイントを設定してゴールド・スカルピング取引を行う.

戦略原則

この戦略は,主に急速9日EMAと慢21日EMAの交差と価格とEMAの関係による入場判断に依存している.具体的論理は,急速EMA上で慢EMAを突破し,閉店価格が慢EMAより高いとき,多めにすることであり,急速EMAの下では慢EMAを突破し,閉店価格が慢EMAより低いとき,空白することである.

さらに,この戦略はATR指標を用いて,最近2日の平均波動範囲を計算する.エントリー後に,ストップポイントは,最近最低 (atrLength) を減算してatr倍にatrMultiplier;ストップポイントは,最近最高 (atrLength) を足してatr倍にatrMultiplier.これはATR指標に基づく波動のトレーリングストップメカニズムである.

優位分析

これは比較的シンプルなゴールド・スカルピング戦略で,以下の利点があります.

- EMAのクロス判断により,より明確なトレンドを捉えることができます.

- 価格とEMAの関係判断を組み合わせて,偽の突破信号をフィルタリングし,正確性を向上させる.

- ATR指数に基づくトレーリングストップは,市場の変動状況に応じてストップ・ロストを動的に調整し,有利に利益をロックすることができる.

リスク分析

この戦略にはいくつかのリスクがあります.

- スカルピング戦略として,取引の資金規模とレバレッジの要求は高く,単一の利益は限られている.

- EMAの交差策は,価格の波動に対して誤ったシグナルを発信しやすい.

- ATR指標で設定されたストップダストストラップ距離は,過大または過小であり,最適化が必要である.

上記のリスクに対して,適切なポジションの縮小を考慮し,他の指標のフィルター信号と組み合わせ,または,ストップ・ストップの設定を最適化するために異なるパラメータをテストすることができます.

最適化の方向

この戦略は以下の方向から最適化できます.

- MACD,ブリン帯など,他の指標判断を追加し,複数のフィルタリングを形成し,信号品質を向上させる.

- 波動率に基づくポジションスケールの調整メカニズムを増やし,例えば波動が拡大したときに適切な縮小を行うこと.

- ATRの波動範囲のパラメータを最適化して,最適なパラメータの組み合わせを見つける.

要約する

黄金速突破EMA取引戦略は,簡単な実用的な黄金スカルピング戦略である.それはEMAの交差判断の傾向を利用し,ATR指標に基づいてストップ・ロスト・ストップを行い,小利潤を効果的にロックすることができる.この戦略は,複数の指標のフィルタリング,ポジションスケールの調整,パラメータの最適化などの方法によって改善され,市場環境により適合させることができる.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("XAUUSD Trading Strategy", shorttitle="XAUUSD Strategy", overlay=true)

// Inputs

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(2, title="ATR Length")

atrMultiplier = input(2, title="ATR Multiplier")

profitTarget = input(0.7, title="Profit Target") * 100 // in percentage

commission = input(0.001, title="Commission") // 0.1% per trade

// Calculations

fastEMA = ema(close, fastLength)

slowEMA = ema(close, slowLength)

atr = atr(atrLength)

// Entry rules

longCondition = crossover(fastEMA, slowEMA) and close > slowEMA

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(fastEMA, slowEMA) and close < slowEMA

if (shortCondition)

strategy.entry("Short", strategy.short)

// Stop loss and take profit

longStop = lowest(atrLength) - atr * atrMultiplier

longTakeProfit = highest(atrLength) + atr * atrMultiplier

shortStop = highest(atrLength) + atr * atrMultiplier

shortTakeProfit = lowest(atrLength) - atr * atrMultiplier

strategy.exit("Exit Long", "Long", stop=longStop, limit=longTakeProfit)

strategy.exit("Exit Short", "Short", stop=shortStop, limit=shortTakeProfit)

// Plot EMAs

plot(fastEMA, title="Fast EMA", color=color.blue)

plot(slowEMA, title="Slow EMA", color=color.red)