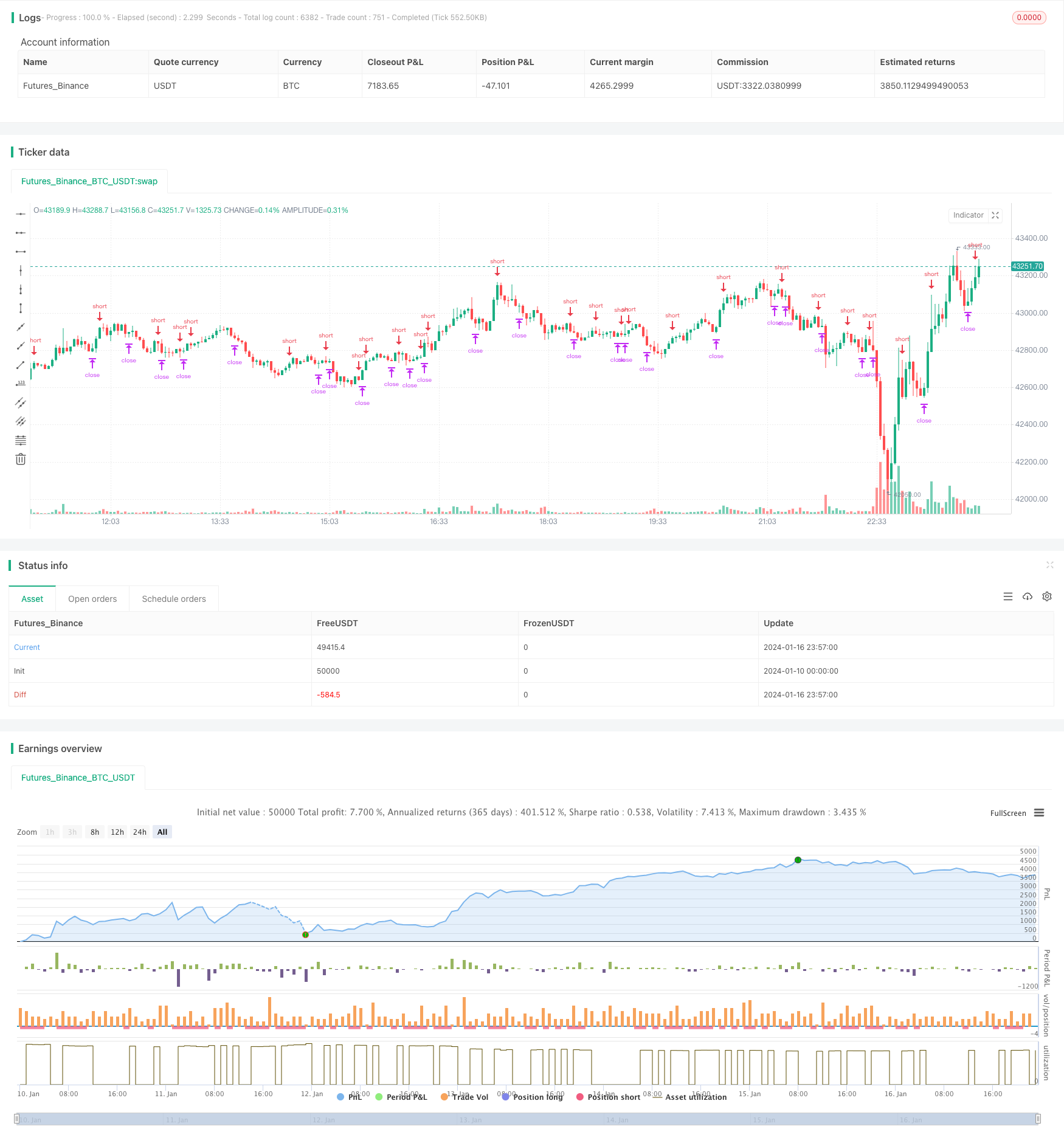

週次ブレイクアウト移動平均取引戦略

作成日:

2024-01-18 11:47:25

最終変更日:

2024-01-18 11:47:25

コピー:

0

クリック数:

618

1

フォロー

1628

フォロワー

概要

この戦略は,ビットコインの周期の閉店価格と8週間のシンプル・ムービング・アヴェアに基づいて取引する.周期の閉店価格が8周線を越えたとき,多額の取引を行う.周期の閉店価格が8周線を越えたとき,平仓する.同時に,リスクを管理するために,ストップ・ストップ・レシオントを設定する.

戦略原則

この戦略は,ビットコインの周期の動きと8週間の簡易移動平均を分析して,市場が現在上昇傾向にあるか下降傾向にあるかを判断する.周期の収束価格が上方突破して8週間の線を突破すると,市場が上方通路に踏み入って,多額の利益を上げることを示す.周期の収束価格が8週間の線を下方突破すると,ビットコイン周期の収束価格が下方通路に踏み入ると,前回の多項を止めてしまうことを示す.

具体的には,以下のような判断条件が設定されています.

buy_condition= crossover(btc,ma)#周线收盘价上穿8周线,做多

sell_condition= crossunder(btc,ma)#周线收盘价下穿8周线,平仓

買入条件が成立すると,戦略は多引入し,平置条件が成立すると,戦略はストップ・ストップ・ストップ・アウトを選択する.

ストップダストの比率は,以下のように設定されています.

loss_ratio=input(defval=1,title="LOSS RATIO", group="STRATEGY")

reward_ratio=input(defval=3,title="REWARD RATIO", group="STRATEGY")

このうち,止損比はデフォルトで1,止損比はデフォルトで3。これは平仓信号が来ると,現在の利益であれば,利益の3倍で止まる,現在の損失であれば,損失の1倍で止まるという意味である。

優位分析

この戦略の利点は以下の通りです.

- 周線操作,小回撤,長線保持に適した

- 8週間のフィルター振動,主要トレンドを特定する

- ストップダストストップを設定し,リスクを制御する

リスク分析

この戦略にはいくつかのリスクがあります.

- 周回操作,短期市場情勢に合わせてポジションを調整できない

- 突破信号は誤った信号になる可能性がある

- 市場異常時,ストップ・ストップの設定が有効になれない

対策として

- 短期的な調整の機会を特定するために,他の短期的な指標と組み合わせることができます.

- フィルタリング条件を追加し,誤信号を回避する

- 市場状況に応じてストップ・ストップの割合を調整し,損失を減らす

最適化の方向

この戦略は以下の点で最適化できます.

- 突破信号の有効性を確保するために,他のフィルタリング条件を追加

- ストップ・ストップ比率の設定を最適化

- 短期指数と多時間枠の組み合わせ

- 機械学習アルゴリズムによるパラメータの自動最適化

要約する

この戦略は全体的に比較的単純で直接で,周線突破平均線によって市場動向を判断する.同時に,リスク制御のためにストップ・ストップを設定する.長線保有ビットコインの参照として使用できる.しかし,この戦略には一定の盲点もある.その後,信号の有効性を向上させ,パラメータの設定を最適化し,複数の時間枠の結合を実現するなど,改善することができる.

ストラテジーソースコード

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords

//@version=4

strategy("WEEKLY BTC TRADING SCRYPT","WBTS",overlay=false,default_qty_type=strategy.fixed)

source=input(defval=close,title="source",group="STRATEGY")

btc=security('BTCUSDT','1W', source)

ma=sma(btc,8)

buy_condition= crossover(btc,ma)

sell_condition= crossunder(btc,ma)

ma_color=input(defval=#FF3232,title="COLOR",group="MA")

ma_linewidth=input(defval=2,title="LINE WIDTH",group="MA")

graphic_color=input(defval=#6666FF,title="COLOR",group="GRAPHIC")

graphic_linewidth=input(defval=2,title="LINE WIDTH",group="GRAPHIC")

start_date=input(defval=2020,title="YEAR",group="STRATEGY EXECUTION YEAR")

loss_ratio=input(defval=1,title="LOSS RATIO", group="STRATEGY")

reward_ratio=input(defval=3,title="REWARD RATIO", group="STRATEGY")

if(year>=start_date)

strategy.entry('BUY',long=true,when=buy_condition,alert_message='Price came to buying value!')

if(strategy.long)

alert('BTC buy order trigerred!',alert.freq_once_per_bar)

strategy.exit(id="SELL",loss=loss_ratio,profit=reward_ratio,when=sell_condition,alert_message='Price came to position closing value!')

if(sell_condition)

alert('BTC sell order trigerred!',alert.freq_once_per_bar)

plot(series=source,title="WEEKLY CLOSE",color=graphic_color,linewidth=graphic_linewidth)

plot(ma,title="SMA8 WEEKLY",color=ma_color,linewidth=ma_linewidth)

plot(strategy.equity,display=0)