ダブルRSIブレイクアウト定量取引戦略

作成日:

2024-01-18 15:25:11

最終変更日:

2024-01-18 15:25:11

コピー:

0

クリック数:

757

1

フォロー

1628

フォロワー

概要

双RSIブレークストラテジーとは,高速RSIと遅いRSIの指標を同時に利用して取引シグナルを生成する量化取引戦略である.この戦略は,高速と遅いRSIの2つの指標の間のブレークを形成して取引シグナルを生成し,市場動向を追跡する効果を実現する.

戦略原則

この戦略は,同時に2つのRSI指標を動作させ,速いRSI指標の周期は2で,遅いRSI指標の周期は14である.戦略の取引シグナルは,2つのRSI指標の間の突破から来ます.

遅いRSIが50より大きく,速いRSIが50より小さいとき,多行シグナルを生じます. 遅いRSIが50より小さく,速いRSIが50より大きいとき,空白シグナルを生じます. 多行空白の後,ストップシグナルが発生した場合,平行ストップになります.

優位分析

- RSIの超買超売の特性を利用して取引信号を作り出し,上下を追うのを避ける.

- RSIとRSIの組み合わせにより,市場トレンドの変化を追跡し,タイムリーなエントリーとエクジットを実現できます.

- 短期市場の騒音から遠ざかって,中長期のトレンドを追跡する.

- リスクがコントロールされ,損失の抑制が施されています.

リスクと解決策

- 偽突破のリスク ◎ 解決方法は,合理的にRSIのパラメータを設定して,真の突破を確実にする ◎

- ストップポイントの設定が不適切であるリスク. 解決策は,市場の変動に応じて合理的にストップ距離を設定することです.

- 螺旋的な損失リスク. 解決策は,不況を追求せず,戦略のルールに従ってエントリーとエグジットを行うことです.

最適化の方向

この戦略は,以下の点で最適化できます.

- RSIのパラメータを最適化して,最適なパラメータの組み合わせを見つけることができます.

- 他の指標を導入して組み合わせることで,より信頼性の高い取引シグナルを形成できます.

- ダイナミックなストップを設定し,市場の変動に応じてリアルタイムでストップポイントを調整できます.

要約する

双RSI突破策は,急速・緩やかなRSI指標を用いて市場傾向の変化を追跡し,超買い・超売り領域で取引シグナルを形成し,高殺低を追求することを効果的に回避できる.同時に,リスクを管理するために,損失停止機構を設定する.この戦略は,操作がシンプルで,実行しやすい,量化取引に適している.パラメータの最適化,組合せ指標などの方法によって,戦略のprofit因子をさらに向上させることができる.

ストラテジーソースコード

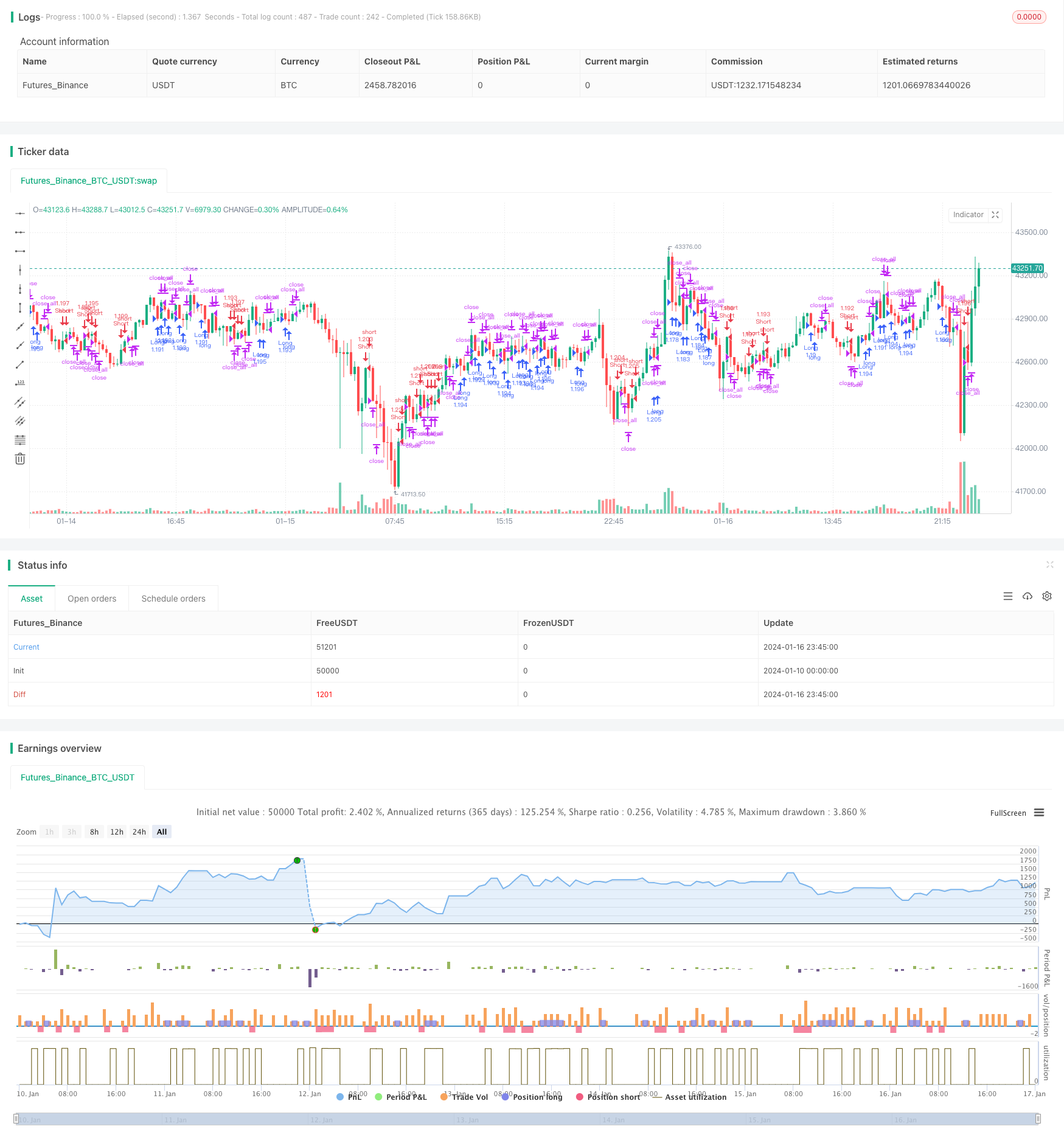

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Double RSI Strategy 1.0", shorttitle = "2RSI str 1.0", overlay=true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

leverage = input(1, defval = 1, minval = 1, maxval = 100, title = "leverage")

fast = input(2, defval = 2, minval = 2, maxval = 100, title = "Fast RSI Period")

slow = input(14, defval = 14, minval = 2, maxval = 100, title = "Slow RSI Period")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(close), 0), fast)

fastdown = rma(-min(change(close), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Slow RSI

slowup = rma(max(change(close), 0), slow)

slowdown = rma(-min(change(close), 0), slow)

slowrsi = slowdown == 0 ? 100 : slowup == 0 ? 0 : 100 - (100 / (1 + slowup / slowdown))

//Signals

up = slowrsi > 50 and fastrsi < 50

dn = slowrsi < 50 and fastrsi > 50

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)

lot = strategy.position_size == 0 ? strategy.equity / close * leverage : lot[1]

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot )

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot )

if exit

strategy.close_all()