モメンタムとトレンドフォローのデュアル戦略

概要

この戦略は,相対的に強い弱い指数 ((RSI) とブリン帯の2つの指標を組み合わせて,二重確認の開場ポジションと平和ポジションロジックを実現する. RSIとブリン帯が同時にオーバーバイまたはオーバーセールシグナルを示しているときに,この戦略は取引シグナルを発信する. これは,偽の信号を効果的に軽減し,戦略の安定性を向上させる.

戦略原則

- RSIの判断論理

- RSIが45を突破すると,超売り信号として考えられます.

- RSIが55を突破すると,オーバーバイの信号になります.

- ブルインの判断の論理

- 価格が上昇し,ブリンが下落すると,超売りとみなされる.

- 価格を下げてブリンを履くと,超買いだと考えられる.

- 双重確認の論理

- RSIとブリン帯が同時にオーバーセール信号を発したときにのみ,オーバーポジションを入れます.

- RSIとブリン帯が同時にオーバーバイの信号を発したときにのみ,空きポジションを開きます.

この論理は,安定した二重確認の平準化策を実現する.

優位分析

二重確認メカニズムは,多くのノイズ取引をフィルターし,不必要な取引を回避し,取引コストを削減し,利潤率を向上させます.

RSIはトレンドと逆転を効果的に識別し,ブリン帯はサポートとレジスタンスを効果的に判断します.

パラメータ設定は柔軟で,異なる品種と取引の好みに合わせて調整できます.

リスク分析

波動的な状況では,RSIとブリン帯の指標は同時に誤信号を発し,不必要な損失を引き起こす可能性があります.パラメータを最適化することで誤判の可能性を減らすことができます.

二重確認メカニズムは,入場遅延をわずかに高め,非常に短いラインの取引機会を逃す可能性があります. 遅延に非常に敏感な戦略には適していません.

この戦略はパラメータに非常に敏感であり,不適切なパラメータ設定は,収益率を大幅に低下させることがあります.最適なパラメータの組み合わせを見つけるために十分な反省と復元が必要です.

最適化の方向

異なる周期のRSI指標をテストして,最もマッチする周期パラメータを見つけ,指標の効果を向上させることができます.

ストップロジックは,合理的な移動ストップまたは固定ストップを設定し,単一の損失リスクを制御することができます.

ブリン帯の通路幅のパラメータをテストし,通路範囲を最適化し,ブリン帯の識別効果を向上させることができる.

策略の安定性を高めるために最適な価格の入力を探すために,閉盘価格,最高価格,最低価格など,異なる価格の入力をテストすることができます.

要約する

この戦略は,RSI指標とブリン帯の指標を組み合わせて,二重確認の論理を実現し,十分な取引機会を保証し,ノイズ取引を効果的に軽減します.合理的なパラメータの最適化とリスク管理により,この戦略は,非常に安定した信頼性の高いトレンド追跡と取引戦略になります.

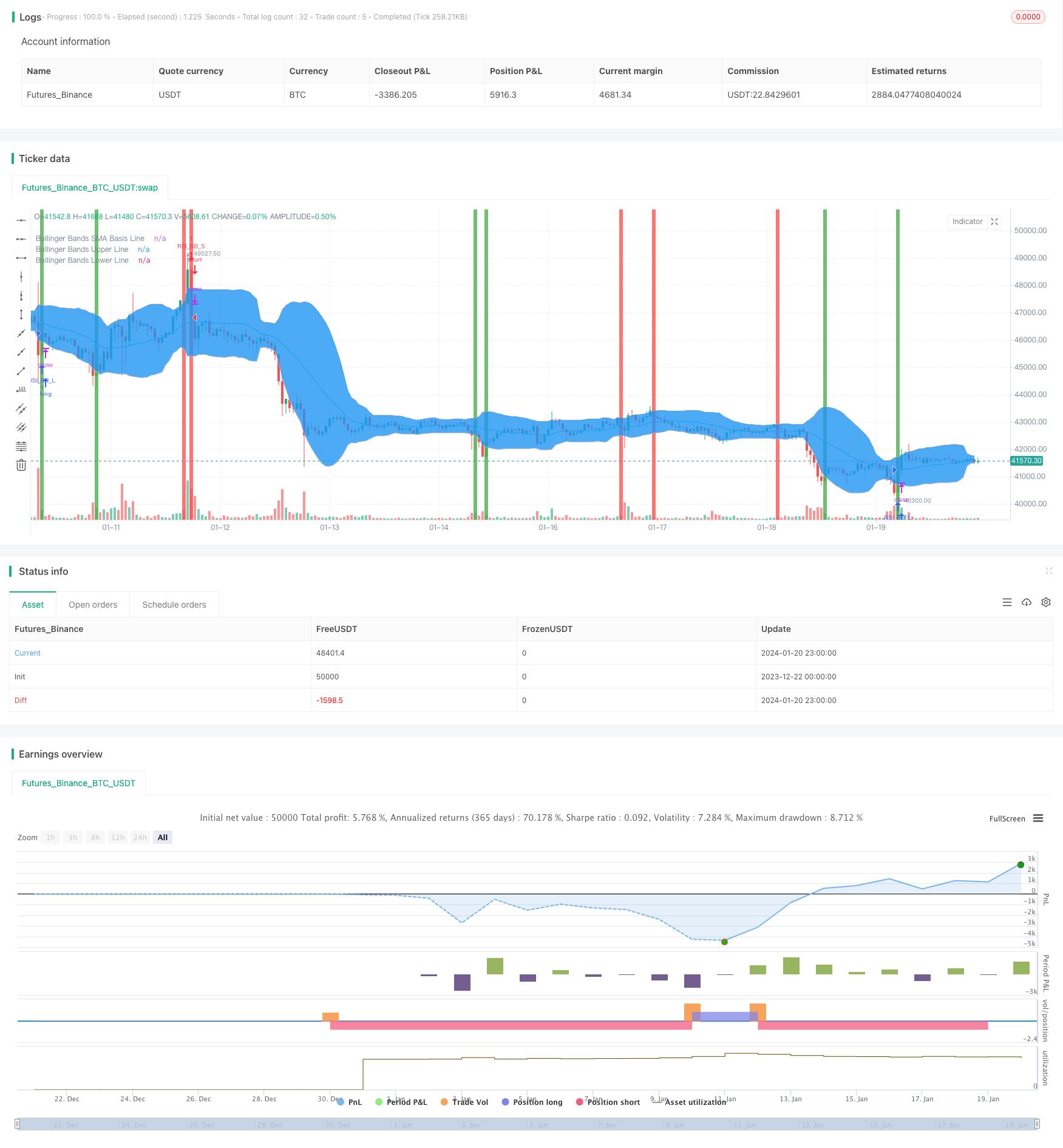

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Bollinger + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Bol_Strat", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy

//

// Version 1.0

// Idea by ChartArt on January 14, 2015.

//

// This strategy uses a modfied RSI to sell

// when the RSI increases over the value of 55

// (or to buy when the value falls below 45),

// with the classic Bollinger Bands strategy

// to sell when the price is above the

// upper Bollinger Band (and to buy when

// this value is below the lower band).

//

// This simple strategy only triggers when

// both the RSI and the Bollinger Bands

// indicators are at the same time in

// a overbought or oversold condition.

//

// List of my work:

// https://www.tradingview.com/u/ChartArt/

//

// __ __ ___ __ ___

// / ` |__| /\ |__) | /\ |__) |

// \__, | | /~~\ | \ | /~~\ | \ |

//

//

///////////// RSI

RSIlength = input( 16 ,title="RSI Period Length")

RSIvalue = input( 45 ,title="RSI Value Range")

RSIoverSold = 0 + RSIvalue

RSIoverBought = 100 - RSIvalue

price = close

vrsi = rsi(price, RSIlength)

///////////// Bollinger Bands

BBlength = input(20, minval=1,title="Bollinger Bands SMA Period Length")

BBmult = input(2.0, minval=0.001, maxval=50,title="Bollinger Bands Standard Deviation")

BBbasis = sma(price, BBlength)

BBdev = BBmult * stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

source = close

buyEntry = crossover(source, BBlower)

sellEntry = crossunder(source, BBupper)

plot(BBbasis, color=aqua,title="Bollinger Bands SMA Basis Line")

p1 = plot(BBupper, color=silver,title="Bollinger Bands Upper Line")

p2 = plot(BBlower, color=silver,title="Bollinger Bands Lower Line")

fill(p1, p2)

///////////// Colors

switch1=input(true, title="Enable Bar Color?")

switch2=input(true, title="Enable Background Color?")

TrendColor = RSIoverBought and (price[1] > BBupper and price < BBupper) ? red : RSIoverSold and (price[1] < BBlower and price > BBlower) ? green : na

barcolor(switch1?TrendColor:na)

bgcolor(switch2?TrendColor:na,transp=50)

///////////// RSI + Bollinger Bands Strategy

if (not na(vrsi))

if (crossover(vrsi, RSIoverSold) and crossover(source, BBlower))

strategy.entry("RSI_BB_L", strategy.long, stop=BBlower, comment="RSI_BB_L")

else

strategy.cancel(id="RSI_BB_L")

if (crossunder(vrsi, RSIoverBought) and crossunder(source, BBupper))

strategy.entry("RSI_BB_S", strategy.short, stop=BBupper, comment="RSI_BB_S")

else

strategy.cancel(id="RSI_BB_S")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)