3移動平均定量取引戦略

この戦略は,3つの異なる周期の移動平均を計算し,価格突破と組み合わせて取引信号を形成することで,典型的なトレンド追跡戦略に属します. この戦略は,市場の中間期間のトレンドを追跡することを目的としており,動的にパラメータを調整することで,異なる品種と取引環境に適用できます.

原則

この戦略には3つの移動平均線が含まれている.MA1,MA2とMA3.MA1とMA2の間に取引チャネルを形成し,その交差は取引信号を与え,MA3は信号をフィルターする.

急速平均MA1が中期平均MA2を突破すると,短期トレンドが強くなることを示す.このとき,価格が長期平均MA3より高い場合は多行シグナルが生じる.逆に,MA1がMA2を突破し,価格がMA3より低い場合は空行シグナルが生じる.

MA3の役割は,短期市場のノイズをフィルターし,トレンドが中長期の段階に入ることを確認した後にのみシグナルを生成する.この戦略は,動的に3つの移動平均のパラメータを調整することによって,異なる市場で最適なパラメータの組み合わせを探することができる.

利点

- 移動平均の複数のグループで異なる周期的なトレンドを捉える

- MA3 フィルタリング信号

- カスタマイズ可能な平均型とパラメータ,適応性強

- 信号点を識別するための可視交差点

リスク

- 大周期的なトレンドが逆転すると,移動平均は交差して遅れをとります.

- 取引頻度が高くなり,取引コストと滑り込みリスクが増加する

- パラメータを間違えた場合,過剰な取引や信号指示の遅延が発生する.

MA周期を調整することで,パラメータを最適化して異なる品種を選択することができる. ストップ・ロスの戦略を最適化して,単一損失を制御することができる. 他の技術指標と組み合わせて,信号の有効性を確認し,誤信号の確率を低減することができる.

最適化の方向

- MACD,ブリン帯などの他の指標の判断傾向を追加します.

- ストップ・ローズ/ストップ・ストップ戦略を追加する

- パラメータを動的に調整し,最適なパラメータの組み合わせを探します.

- 各種パラメータの最適化

- 取引コストを考慮し,取引頻度を最適化する

要約する

この戦略は,3つの移動平均を計算し,交差を生成する取引シグナルを観察し,快速または遅い配合の思路を用いてトレンド判断を行う典型的なトレンド追跡戦略である.この戦略は,パラメータ最適化によって異なる品種に適用できるが,転機点を隠蔽して逃すリスクがある.将来的には,他の技術指標を導入して信号の有効性を判断し,ダイナミックパラメータ最適化メカニズムを開発することで,戦略をより柔軟にすることができる.

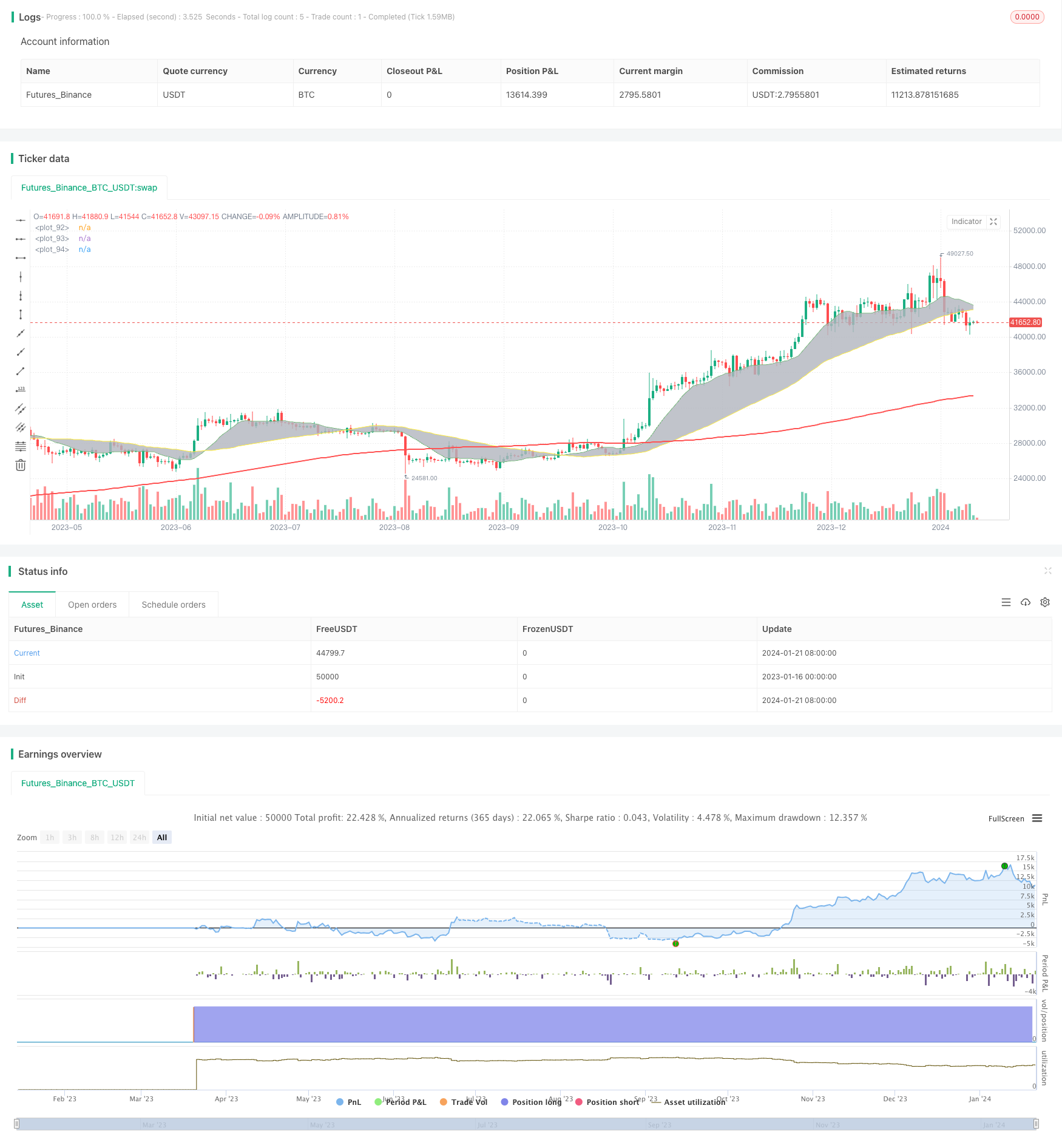

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Meesemoo

//@version=4

strategy("Custom MA Strategy Tester", overlay = true)

MA1Period = input(13, title="MA1 Period")

MA1Type = input(title="MA1 Type", defval="SMA", options=["RMA", "SMA", "EMA", "WMA", "HMA", "DEMA", "TEMA"])

MA1Source = input(title="MA1 Source", type=input.source, defval=close)

MA1Visible = input(title="MA1 Visible", type=input.bool, defval=true)

MA2Period = input(50, title="MA2 Period")

MA2Type = input(title="MA2 Type", defval="SMA", options=["RMA", "SMA", "EMA", "WMA", "HMA", "DEMA", "TEMA"])

MA2Source = input(title="MA2 Source", type=input.source, defval=close)

MA2Visible = input(title="MA2 Visible", type=input.bool, defval=true)

MA3Period = input(200, title="MA3 Period")

MA3Type = input(title="MA3 Type", defval="SMA", options=["RMA", "SMA", "EMA", "WMA", "HMA", "DEMA", "TEMA"])

MA3Source = input(title="MA3 Source", type=input.source, defval=close)

MA3Visible = input(title="MA3 Visible", type=input.bool, defval=true)

ShowCrosses = input(title="Show Crosses", type=input.bool, defval=true)

MA1 = if MA1Type == "SMA"

sma(MA1Source, MA1Period)

else

if MA1Type == "EMA"

ema(MA1Source, MA1Period)

else

if MA1Type == "WMA"

wma(MA1Source, MA1Period)

else

if MA1Type == "RMA"

rma(MA1Source, MA1Period)

else

if MA1Type == "HMA"

wma(2*wma(MA1Source, MA1Period/2)-wma(MA1Source, MA1Period), round(sqrt(MA1Period)))

else

if MA1Type == "DEMA"

e = ema(MA1Source, MA1Period)

2 * e - ema(e, MA1Period)

else

if MA1Type == "TEMA"

e = ema(MA1Source, MA1Period)

3 * (e - ema(e, MA1Period)) + ema(ema(e, MA1Period), MA1Period)

MA2 = if MA2Type == "SMA"

sma(MA2Source, MA2Period)

else

if MA2Type == "EMA"

ema(MA2Source, MA2Period)

else

if MA2Type == "WMA"

wma(MA2Source, MA2Period)

else

if MA2Type == "RMA"

rma(MA2Source, MA2Period)

else

if MA2Type == "HMA"

wma(2*wma(MA2Source, MA2Period/2)-wma(MA2Source, MA2Period), round(sqrt(MA2Period)))

else

if MA2Type == "DEMA"

e = ema(MA2Source, MA2Period)

2 * e - ema(e, MA2Period)

else

if MA2Type == "TEMA"

e = ema(MA2Source, MA2Period)

3 * (e - ema(e, MA2Period)) + ema(ema(e, MA2Period), MA2Period)

MA3 = if MA3Type == "SMA"

sma(MA3Source, MA3Period)

else

if MA3Type == "EMA"

ema(MA3Source, MA3Period)

else

if MA3Type == "WMA"

wma(MA3Source, MA3Period)

else

if MA3Type == "RMA"

rma(MA3Source, MA3Period)

else

if MA3Type == "HMA"

wma(2*wma(MA3Source, MA3Period/2)-wma(MA3Source, MA3Period), round(sqrt(MA3Period)))

else

if MA3Type == "DEMA"

e = ema(MA3Source, MA3Period)

2 * e - ema(e, MA3Period)

else

if MA3Type == "TEMA"

e = ema(MA3Source, MA3Period)

3 * (e - ema(e, MA3Period)) + ema(ema(e, MA3Period), MA3Period)

p1 = plot(MA1Visible ? MA1 : na, color=color.green, linewidth=1)

p2 = plot(MA2Visible ? MA2 : na, color=color.yellow, linewidth=1)

p3 = plot(MA3Visible ? MA3 : na, color=color.red, linewidth=2)

fill(p1, p2, color.silver, transp=80, title="Fill")

start = timestamp(2019, 1, 1, 1, 0)

end = timestamp(2025, 1, 1, 1, 0)

if time >= start and time <= end

longCondition = crossover(MA1, MA2) and close > MA3

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(MA1, MA2) and close < MA3

if (shortCondition)

strategy.entry("Short", strategy.short)