フィッシャー変換指標バックテスト戦略

作成日:

2024-01-25 14:22:36

最終変更日:

2024-01-25 14:22:36

コピー:

0

クリック数:

787

1

フォロー

1627

フォロワー

概要

この戦略は,フィッシャー変換指数に基づく反測戦略である.フィッシャー変換公式は,価格データを正規分布に変換し,価格のピークポイントとターニングポイントを識別するために使用される.この戦略は,フィッシャー変換指数と組み合わせて価格の傾向を判断し,自動取引を実現する.

戦略原則

- HL2指標を計算する

- 最新のLength周期におけるHL2の最大値xMaxHと最小値xMinLを計算する

- ファイシャーの変換指数を計算する

- nValue1は0.33× (HL2標準化) +0.67×nValue1の前の周期値である

- nValue2 制限 nValue1 は -0.99 から 0.99 の間

- nFish を nValue2 の対数関数に変換する

- nFishを正または負で判断し,ポジションの方向を決定します.

- ポジションシグナルpossig,逆取引を設定すると,ポジションが反転する

- “possig=1 プラス” “possig=-1 ゼロ”

戦略的優位分析

- フィッシャー変換指数は価格のピークとターニングポイントを識別し,トレンドを正確に判断します.

- HL2のフィルタリング振動と組み合わせた勝利率の向上

- 逆取引を設定し,異なる市場環境に対応

- 自動化された取引で,人為的な判断は不要になり,取引コストが低下します.

リスク分析

- Fisher Conversion Indicatorは遅滞しており,ショートラインの価格変化を逃している可能性があります.

- 震源の停滞が危ない

- 逆転取引の不適切な設定は,体系的な誤った取引につながる可能性があります.

- タイムサイクルによる検証を考慮していないため,偽陽性のリスクがある.

リスクの解決:

- 適切なパラメータを調整し,遅延を短縮する

- ストップ・ローズを拡大し,単一損失を抑制する

- 他の指標と組み合わせた反転取引のフィルタリングを最適化

- トレンド,価格級,波段などの複数検証

戦略最適化の方向性

- トレンド指標のフィルタリングと組み合わせて,大トレンドを一致させる.

- 波長帯の指標を追加し,価格転換判断の正確性を向上させる

- マルチタイムサイクルで偽陽性を回避する

- 動的にストップ幅を調整する

- オプティマイゼーションパラメータ,最大勝利率,収益因子

上記の最適化戦略は,戦略の勝率,利益のロック,リスクの制御をさらに高め,より安定した,効率的な取引結果を得ることができます.

要約する

フィッシャー変数指数反射策は,価格の転換点とトレンド方向を判断するフィッシャー変数指数を統合している.この策は,正確で,高度な自動化があり,パラメータ最適化により安定で効率的な取引結果を得ることができる.しかし,一定の遅れや偽陽性などのリスクもある.多重検証機構と動的調整方法を導入し,さらに最適化する必要があり,戦略をより弾力的で,性がある.

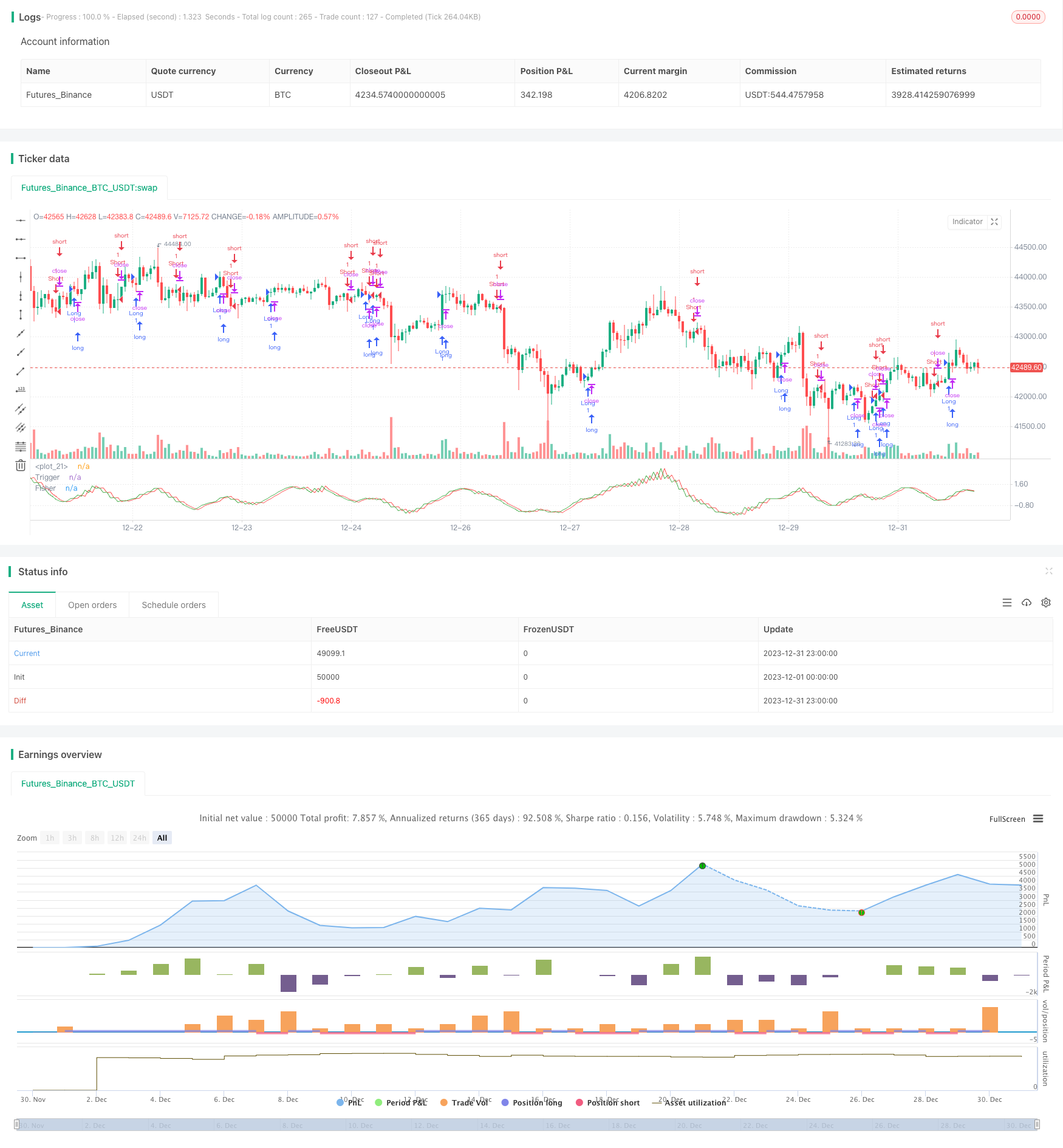

ストラテジーソースコード

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function

// as many traders think. Their probability curve is not bell-shaped.

// But trader can create a nearly Gaussian PDF for prices by normalizing

// them or creating a normalized indicator such as the relative strength

// index and applying the Fisher transform. Such a transformed output

// creates the peak swings as relatively rare events.

// Fisher transform formula is: y = 0.5 * ln ((1+x)/(1-x))

// The sharp turning points of these peak swings clearly and unambiguously

// identify price reversals in a timely manner.

//

// For signal used zero.

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Fisher Transform Indicator by Ehlers Backtest", shorttitle="Fisher Transform Indicator by Ehlers")

Length = input(10, minval=1)

reverse = input(false, title="Trade reverse")

hline(1, color=white)

xHL2 = hl2

xMaxH = highest(xHL2, Length)

xMinL = lowest(xHL2,Length)

nValue1 = 0.33 * 2 * ((xHL2 - xMinL) / (xMaxH - xMinL) - 0.5) + 0.67 * nz(nValue1[1])

nValue2 = iff(nValue1 > .99, .999,

iff(nValue1 < -.99, -.999, nValue1))

nFish = 0.5 * log((1 + nValue2) / (1 - nValue2)) + 0.5 * nz(nFish[1])

pos = iff(nFish > 0, 1,

iff(nFish < 0, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

// barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nFish, color=green, title="Fisher")

plot(nz(nFish[1]), color=red, title="Trigger")