ビットコイン先物ポジションスマート取引戦略

作成日:

2024-01-26 15:01:24

最終変更日:

2024-01-26 15:01:24

コピー:

0

クリック数:

673

1

フォロー

1627

フォロワー

概要:この戦略は,BitfinexのBTC期貨のポジションデータを使用して取引を指導する. ショートポジションの数が上がるときは空白し,ショートポジションの数が下がるときは多めにする. 智囊団取引行動を追うのに適用する.

戦略の原則:

- BitfinexのBTC期貨のショートポジションの数を指標として使用する.Bitfinexは,機関との智能グループがを主導する取引所と見なされている.

- 短期ポジションが増加すると,BTCの現貨を空売りする.

- 短所が減ると,BTCの現金も増える.

- RSI指標を使用して,ショートポジションの数の高点と低点を判断します. RSIが75を超えることは高点の信号であり,30未満は低点の信号です.

- 高低点の信号が出る時に多行または空行ポジションに入ります.

優位分析:

- Bitfinex プロトレーダーのポジションデータを指示信号として使用し,機関取引活動をキャプチャします.

- RSIは,ショートポジションの高低を判断し,取引リスクをコントロールするのに役立ちます.

- リアルタイムで取引状況を監視し,自分のポジションを調整する.

- 智能グループのの交易思考に直接従うために,技術指標を自分で分析する必要はありません.

- 返済データも良好で,収益率もかなり高い.

リスク分析:

- 短期取引の増加は投機か,それとも,セーフージングか判断できない.注意深く見守ってほしい.

- Bitfinexの取引データ更新が遅れており,入場の最適なタイミングが逃れている可能性があります.

- 機関取引は100%正しくないし,失敗する可能性もある.

- RSIパラメータの不適切な設定は,偽信号または欠陥信号を引き起こす可能性があります.

- ストップ・ロスの設定が緩やかすぎて,単発損失が大きくなる可能性があります.

改善する方向:

- RSIパラメータを最適化し,異なるポジション保持周期の効果をテストする.

- KD,MACDなどの他の指標で,ショートポジションの高低を判断してみてください.

- ストップ・ロスの幅を絞り,単一損失を減らす

- トレンドの逆転やブレーカーなどの信号を追加します.

- 適用される通貨の範囲をテストします.例えば,BTCのショートポジション取引のETHをフォローします.

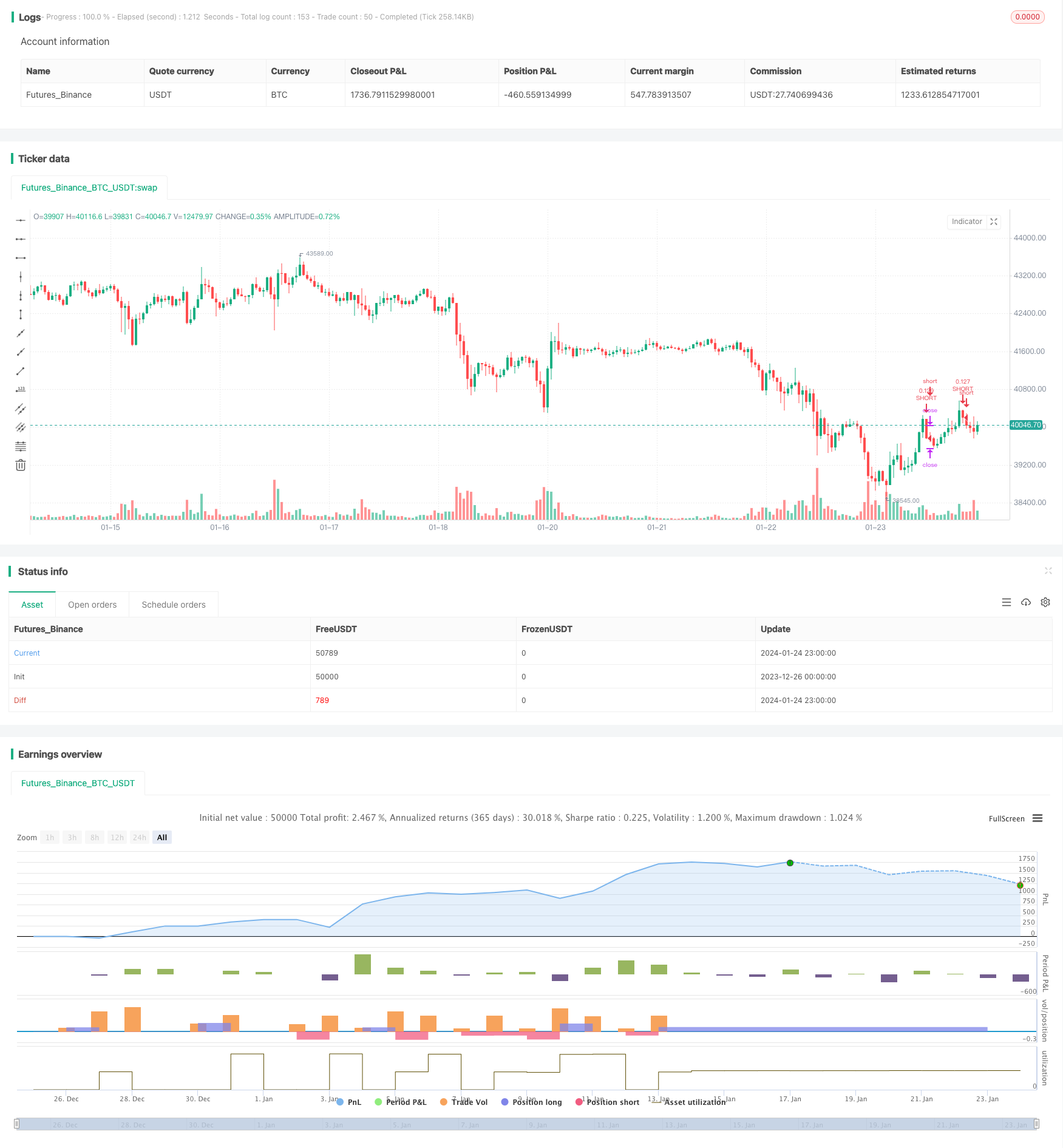

結論から言うと この戦略は,BitfinexのBTC期貨専門トレーダーをフォローすることによって,適切なタイミングで知られた機関取引信号を実現する. 投資家は,市場の熱度を監視し,高低点を把握するのに役立ちます. また,専門トレーダーが大量に空いているときに,投資リスクを警告し,多頭ポジションを慎重に下げる必要があります. 全体的に,この戦略は,期貨取引先の位置情報の優位性を利用し,興味深い取引アイデアとして失われません. しかし,参入者優化とリスク管理は,実際の取引で安定した利益を得るためには,さらに改善する必要があります.

ストラテジーソースコード

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitfinex Shorts Strat",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10, precision=2, initial_capital=1000,

pyramiding=2,

commission_value=0.05)

//Backtest date range

StartDate = input(timestamp("01 Jan 2021"), title="Start Date")

EndDate = input(timestamp("01 Jan 2024"), title="Start Date")

inDateRange = true

symbolInput = input(title="Bitfinex Short Symbol", defval="BTC_USDT:swap")

Shorts = request.security(symbolInput, "", open)

// RSI Input Settings

length = input(title="Length", defval=7, group="RSI Settings" )

overSold = input(title="High Shorts Threshold", defval=75, group="RSI Settings" )

overBought = input(title="Low Shorts Threshold", defval=30, group="RSI Settings" )

// Calculating RSI

vrsi = ta.rsi(Shorts, length)

RSIunder = ta.crossover(vrsi, overSold)

RSIover = ta.crossunder(vrsi, overBought)

// Stop Loss Input Settings

longLossPerc = input.float(title="Long Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

shortLossPerc = input.float(title="Short Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

// Calculating Stop Loss

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

// Strategy Entry

if (not na(vrsi))

if (inDateRange and RSIover)

strategy.entry("LONG", strategy.long, comment="LONG")

if (inDateRange and RSIunder)

strategy.entry("SHORT", strategy.short, comment="SHORT")

// Submit exit orders based on calculated stop loss price

if (strategy.position_size > 0)

strategy.exit(id="LONG STOP", stop=longStopPrice)

if (strategy.position_size < 0)

strategy.exit(id="SHORT STOP", stop=shortStopPrice)