二重移動平均圧力コールバック戦略

概要

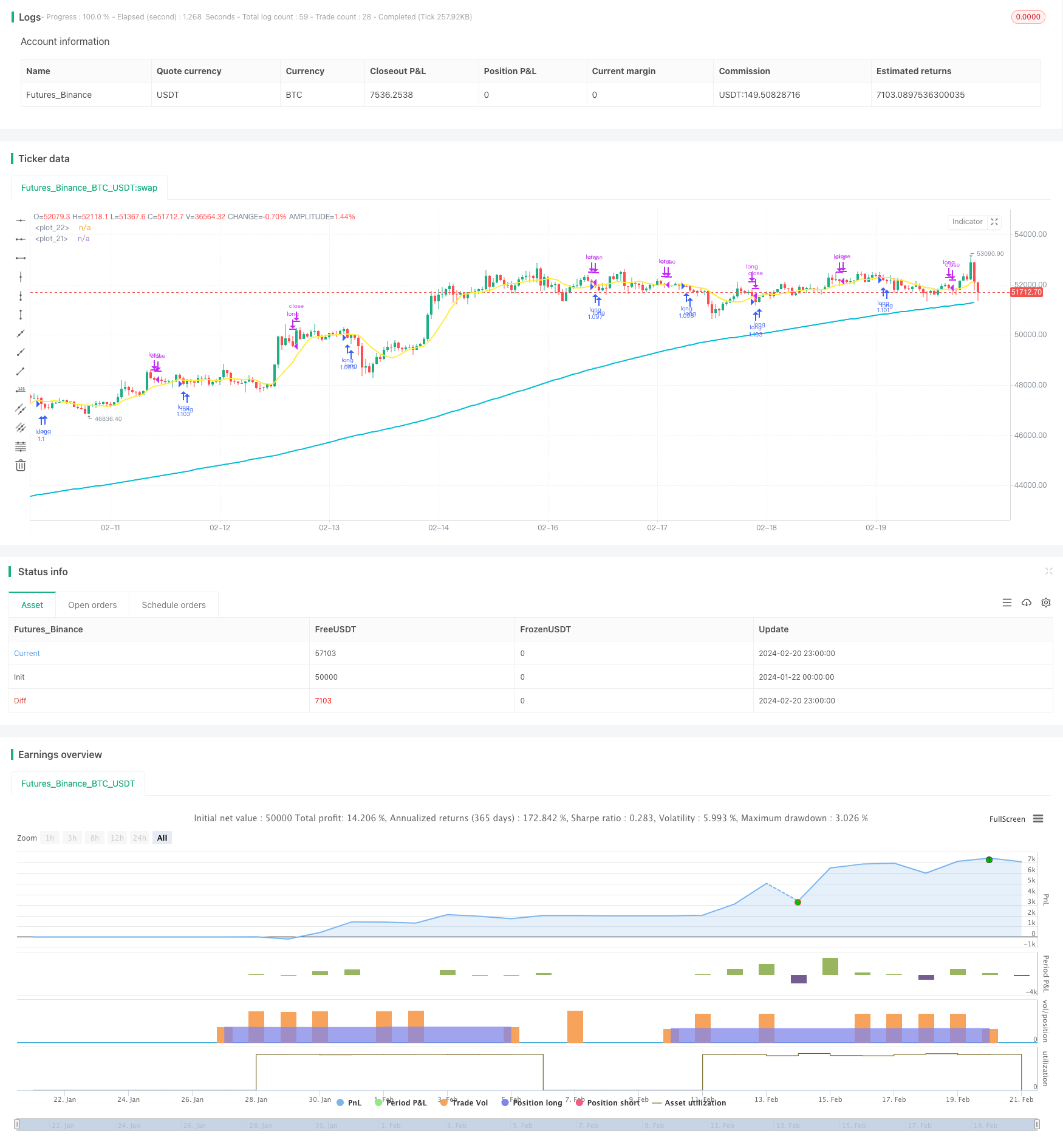

双均線プレッシャー・リターン戦略は,非常に単純な株式指数回避策である.それは多頭取引のみを行い,長期の上昇傾向において,価格がプレッシャー・ポイントに近づく時にポジションを構築し,市場がプレッシャー・ポイント大を突破した後に入場することを避けるため,優越した買取価格をロックする.

戦略原則

この戦略は,長期200日移動平均と短期10日移動平均の両方を同時に使用する. 閉盘価格が200日線,つまり長期の上昇傾向より高い場合にのみ,ポジションを開くことができる. 閉盘価格が10日線より低いときは,株価指数がプレッシャー領域にあると考えられ,このとき,RSI指標が30未満であれば,株価が反発する可能性を示し,このとき,より多くのポジションを開く.

ポジションを開設すると,5%のストップ損失と10%のストップストップを設定して取引を終了します. さらに,価格が10日線を上方突破した場合,積極的にストップストップします.

優位分析

双均線圧縮回調策の最大の利点は,その傾向をフォローする能力である.長短双均線を採用することによって,それは長期トレンドの方向を効果的に判断することができる.長期トレンドが上向きであるときにのみ,多頭ポジションを開くことを考慮する.これは,盲目多行をもたらすリスクを回避する.

第二に,この戦略の入場タイミングの選択は非常に精密である. 均線区間の圧力を利用し,超買超売指標判断と組み合わせて,反発の最適なタイミングの入場を選択する. これは入場価格を比較的優位にして,より大きな利益の余地を得るのに役立ちます.

リスク分析

双均線圧縮回調戦略の最大のリスクは,それが複数の小規模なストップを生じやすさである. 価格が圧縮領域で繰り返し横跳びをするとき,繰り返しストップを触発することが容易である. この場合,複数の小規模な損失のリスクがある.

また,長期トレンドを誤って判断し,出場後に突破圧が大きく上昇した場合,止損が大きくなり,リスクが大きくなります.

リスクをコントロールするために,適切なストップ・ロスの幅を緩め,ポジションの周期を増加させることができます.また,長期の傾向を慎重に判断し,誤った多頭ポジションによるリスクを避ける必要があります.

最適化の方向

この戦略は以下の点で最適化できます.

長期トレンドを判断する要素を増やす. 単なる移動平均以外にも,基本的要素,取引量変化などの指標を導入することで,長期トレンドをより正確に判断することができる.

入場タイミングの最適化. 圧力位を突破する前には,量を増幅できる特徴があるかどうかを判断することができる.これは反発の強度とアンプリチュードを判断するのに有利である.

停止方法の最適化 既存の停止方法は,積極的であり,上昇を継続的に遮断することはできません. トレイルストップなどのよりダイナミックな停止方法を研究することができ,リスクが制御可能な前提で,より多くの上昇を得ることができます.

ポジション管理を最適化します. 大株の変動の幅に合わせて,ポジションをリアルタイムで調整できます. これは,利益と損失の変動を軽減し,より安定した収益曲線を得ることができます.

要約する

双均線圧縮回調戦略は,シンプルで実用的な回避策である.それは,長期トレンドを効果的に追跡し,優良な反転のタイミングを選択し,ポジションを開くことができる.止損とストップを介して利益をロックし,リスクを回避する.この戦略の理論的基礎はシンプルで,ほとんどの人のために適している.これは,良い回避策の選択である.

この戦略は,入場タイミングの最適化,ダイナミックストップ方式,およびポジション管理などの改善の可能性があり,さらなる研究に値する.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tsujimoto0403

//@version=5

strategy("simple pull back", overlay=true,default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

//input value

malongperiod=input.int(200,"長期移動平均BASE200/period of long term sma",group = "パラメータ")

mashortperiod=input.int(10,"長期移動平均BASE10/period of short term sma",group = "パラメータ")

stoprate=input.int(5,title = "損切の割合%/stoploss percentages",group = "パラメータ")

profit=input.int(20,title = "利食いの割合%/take profit percentages",group = "パラメータ")

startday=input(title="バックテストを始める日/start trade day", defval=timestamp("01 Jan 2000 13:30 +0000"), group="期間")

endday=input(title="バックテスを終わる日/finish date day", defval=timestamp("1 Jan 2099 19:30 +0000"), group="期間")

//polt indicators that we use

malong=ta.sma(close,malongperiod)

mashort=ta.sma(close,mashortperiod)

plot(malong,color=color.aqua,linewidth = 2)

plot(mashort,color=color.yellow,linewidth = 2)

//date range

datefilter = true

//open conditions

if close>malong and close<mashort and strategy.position_size == 0 and datefilter and ta.rsi(close,3)<30

strategy.entry(id="long", direction=strategy.long)

//sell conditions

strategy.exit(id="cut",from_entry="long",stop=(1-0.01*stoprate)*strategy.position_avg_price,limit=(1+0.01*profit)*strategy.position_avg_price)

if close>mashort and close<low[1] and strategy.position_size>0

strategy.close(id ="long")