1

フォロー

1628

フォロワー

概要

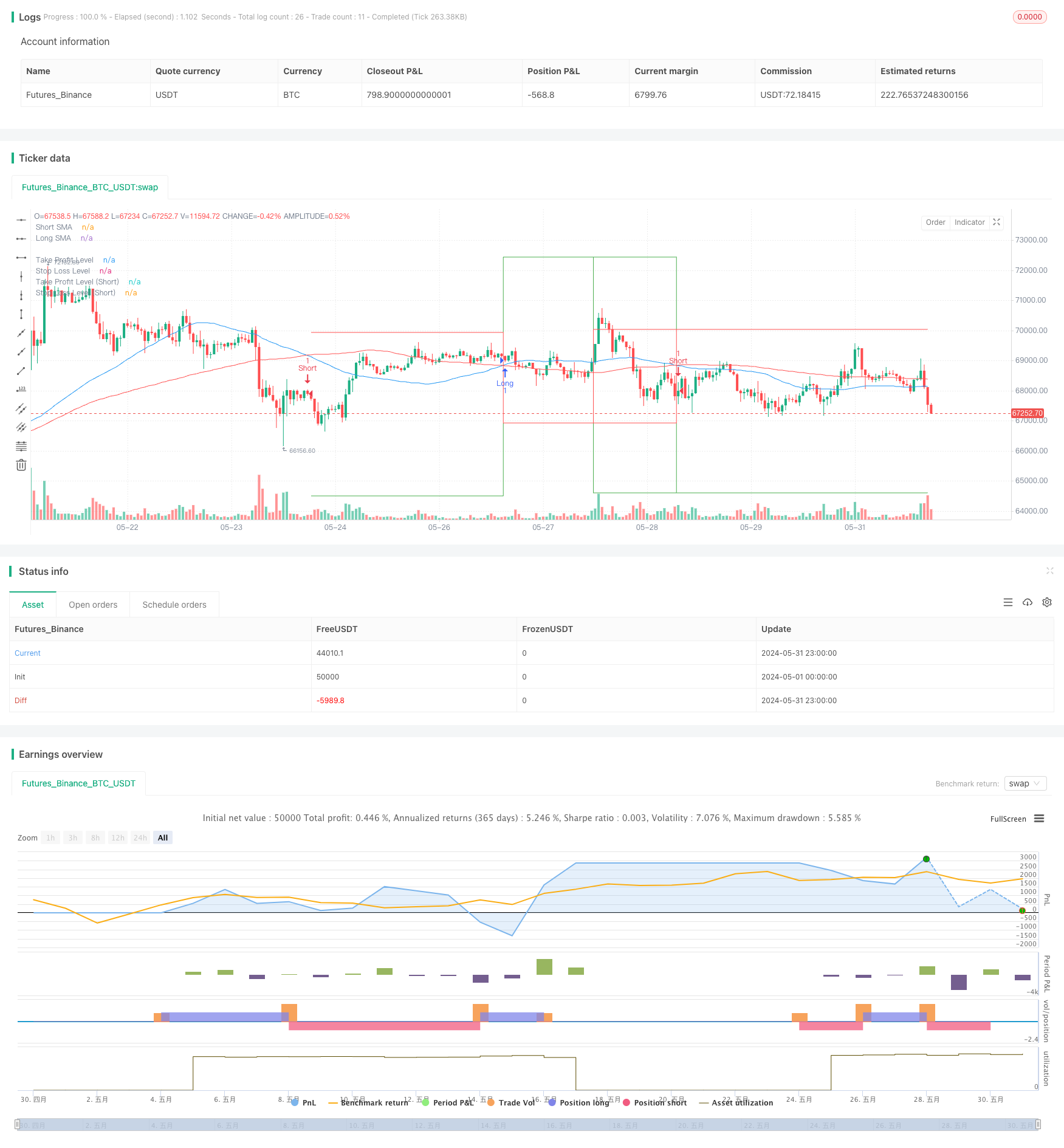

このストラテジーは,シンプル・ムービング・エーバーン (SMA) の交差に基づく自動取引システムであり,ダイナミックなストップとストップ・ロスの仕組みを組み合わせている.これは,2つの異なる周期のSMAを使用し,それらの交差によって買入と売却のシグナルを生成する.同時に,ストラテジーは,リスクを制御し,利益をロックするためにパーセントベースのストップとストップ・ロスのレベルを設定する.

戦略原則

- 2つのSMAを使用します. 一つは短期 (50サイクル) で,もう一つは長期 (100サイクル) です.

- 短期SMA上で長期SMAを打つとき,買入シグナルを生じ;短期SMAの下では長期SMAを打つとき,売り出そうシグナルを生じ.

- ポジションを開くたびに,現在の価格と設定されたパーセントに基づいてストップとストップ・ロスのレベルを計算します.

- 価格がストップまたはストップ・ロスのレベルに達すると,自動的に平仓する.

- ストップとストップ・ロスの水平線を描いて,グラフに買い物信号をマークします.

戦略的優位性

- シンプルで分かりやすい:双均線交差は,理解し,実行しやすい,古典的な技術分析方法である.

- トレンド・トラッキング:中長期のトレンドを把握し,大市場から利益を得ることができます.

- リスク管理: ストップ・ロストを動的に設定することで,各取引のリスクを効果的に制御する.

- オートメーション: プログラムによる全処理で,人間の介入や感情的な影響が少なくなります.

- ビジュアル化:分析と反省を容易にするために,取引シグナルと重要な価格をグラフに明確にマークします.

戦略リスク

- 振動市場には適用されない:横盤振動市場では,誤信号が頻繁に発生し,連續的な損失を引き起こす可能性がある.

- 遅滞性:SMA自体は遅滞性があり,最適なエントリーポイントを逃したり,退出を遅らせたりする可能性がある.

- 固定パーセントのリスク: 固定パーセントのストップ・ストップ・ロスを使用することは,すべての市場条件に適していない可能性があります.

- 他の確認指標の欠如: 均線交差のみに頼ると,他の重要な市場情報も無視される可能性があります.

- 取引コストを考慮しない: 取引の頻度は,最終利益に影響する取引コストを大量に発生させる可能性があります.

戦略最適化の方向性

- フィルタを導入する. 交差量,波動率または他の技術指標をフィルタ条件として追加して,偽信号を減らすことができる.

- ダイナミック調整SMAサイクル:市場の変動に応じてSMAの長さを自動的に調整し,異なる市場環境に対応する.

- ストップ・ストップを最適化:市場の波動に適した動的なストップ・ストップ・ストップレベルを設定するためにATR ((平均真数範囲) を使用することを検討する.

- トレンド確認の強化: MACDやADXなどの他のトレンド指標と組み合わせることで,取引信号の信頼性を高めます.

- ポジション管理:アカウントのサイズと市場の変動の動向に応じて,取引ごとにポジションのサイズを調整する.

- タイムフィルター:取引時間ウィンドウの制限を増やし,波動が大きいか流動性が少ない時期を避ける.

- 撤回制御:最大撤回制限を追加し,連続損失が一定程度に達したときに取引を一時停止する.

要約する

この双均線交差に基づく取引戦略は,自動取引を始める初心者にとって,シンプルで効果的な枠組みを提供します. それは,トレンド追跡とリスク管理の要素を組み合わせて,動的にストップ・ロスを設定することで資金を保護します. しかし,実際の取引でよりよい効果を得るために,さらなる最適化と改善が必要です.

ストラテジーソースコード

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pubgentleman

//@version=5

//@version=5

strategy("TSLA 1-Hour SMA Crossover Strategy with Buy/Sell Signals", overlay=true)

// Parameters

shortSmaLength = input.int(50, title="Short SMA Length")

longSmaLength = input.int(100, title="Long SMA Length")

takeProfitPerc = input.float(5.0, title="Take Profit Percentage", step=0.1) // 5.0% take profit

stopLossPerc = input.float(3.0, title="Stop Loss Percentage", step=0.1) // 3.0% stop loss

// Calculate SMAs

shortSma = ta.sma(close, shortSmaLength)

longSma = ta.sma(close, longSmaLength)

// Plot SMAs

plot(shortSma, color=color.blue, title="Short SMA")

plot(longSma, color=color.red, title="Long SMA")

// Entry Conditions

longCondition = ta.crossover(shortSma, longSma)

shortCondition = ta.crossunder(shortSma, longSma)

// Trade Management

var float entryPrice = na

var float takeProfitLevel = na

var float stopLossLevel = na

if (longCondition)

entryPrice := close

takeProfitLevel := entryPrice * (1 + takeProfitPerc / 100)

stopLossLevel := entryPrice * (1 - stopLossPerc / 100)

strategy.entry("Long", strategy.long)

label.new(x=bar_index, y=low, text="Buy", style=label.style_label_up, color=color.green, textcolor=color.white)

if (shortCondition)

entryPrice := close

takeProfitLevel := entryPrice * (1 - takeProfitPerc / 100)

stopLossLevel := entryPrice * (1 + stopLossPerc / 100)

strategy.entry("Short", strategy.short)

label.new(x=bar_index, y=high, text="Sell", style=label.style_label_down, color=color.red, textcolor=color.white)

// Exit Conditions

if (strategy.position_size > 0)

if (close >= takeProfitLevel or close <= stopLossLevel)

strategy.close("Long")

if (strategy.position_size < 0)

if (close <= takeProfitLevel or close >= stopLossLevel)

strategy.close("Short")

// Plot Take Profit and Stop Loss Levels

plot(strategy.position_size > 0 ? takeProfitLevel : na, title="Take Profit Level", color=color.green, style=plot.style_stepline)

plot(strategy.position_size > 0 ? stopLossLevel : na, title="Stop Loss Level", color=color.red, style=plot.style_stepline)

plot(strategy.position_size < 0 ? takeProfitLevel : na, title="Take Profit Level (Short)", color=color.green, style=plot.style_stepline)

plot(strategy.position_size < 0 ? stopLossLevel : na, title="Stop Loss Level (Short)", color=color.red, style=plot.style_stepline)