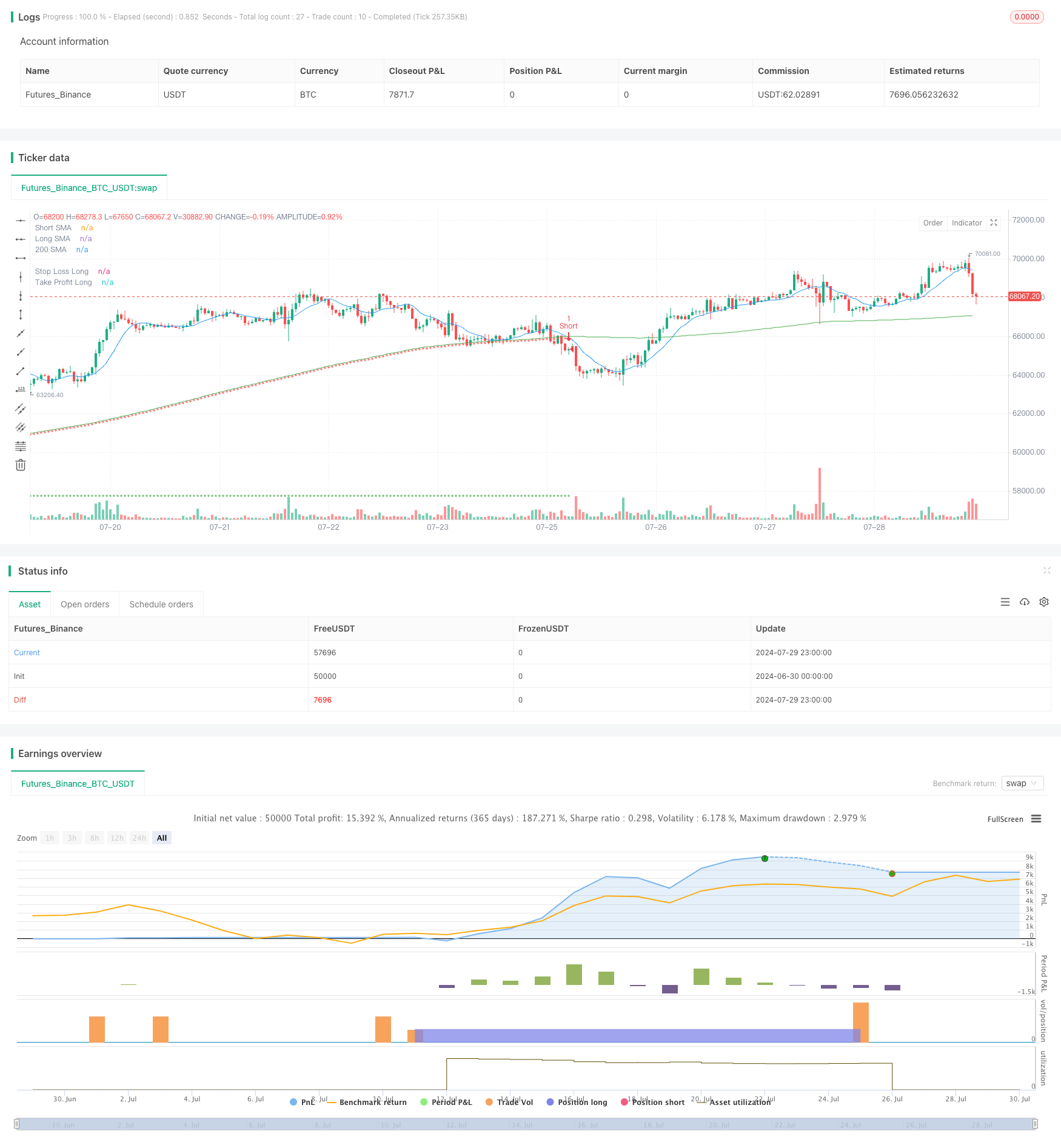

概要

これは,多周期単調移動平均 (SMA) の交差と波動率フィルターを組み合わせた量的な取引戦略である.この戦略は,短期および長期のSMAの交差を利用して取引信号を生成し,偽信号を減らすために波動率フィルターとして平均真波幅 (ATR) を使用する.この戦略には,リスク管理を最適化し,収益性を高めるために,200日平均線に基づく動的止損と固定利益目標も含まれている.

戦略原則

均線交差シグナル:戦略は,短期 ((10日) と長期 ((200日) のSMAの交差を使用して,買入と売却のシグナルを生成する.短期SMA上での長期SMAの穿越時に多行シグナルを生成し,下部の穿越時に空行シグナルを生成する.

波動率フィルター:14日ATRを波動率指標として使用する.取引信号は,現在のATRが14日平均値より高い特定の倍数 (ユーザが設定したATRの倍数によって決定される) の場合にのみ実行される.これは,低波動期間の潜在的偽信号をフィルターするのに役立ちます.

ダイナミックストップ: 200日SMAをダイナミックストップ基準として使用する戦略.多頭ポジションのストップは200日SMAの99.9%で,空頭ポジションのストップは200日SMAの100.1%で設定されている.

固定収益目標:戦略は,各取引に対して固定収益目標を設定する.多頭取引の収益目標は,入場価格に7.5価格単位を加え,空頭取引は入場価格から7.5価格単位を引くものである.

戦略的優位性

多重信号確認:均線交差と波動率のフィルタリングを組み合わせることで,策略は偽信号のリスクを低減し,取引の信頼性を高めます.

ダイナミックリスク管理: 200日SMAに基づくダイナミックストップを使用し,市場条件の変化に戦略を適応させ,より柔軟なリスク管理を提供します.

明確な収益目標: 固定収益目標は,達成された利益を保護し,過剰な貪欲によって引き戻すことを防ぐのに役立ちます.

適応性: 戦略のパラメータは,異なる市場と取引品種に合わせて調整され,戦略の汎用性を高めます.

ビジュアル・アシスト:戦略は,SMAライン,ストップ・ロズ,および利益の目標をグラフに描き,トレーダーに直感的な市場分析ツールを提供します.

戦略リスク

平均線遅れ:SMAは本質的に遅れの指標であり,急速に変化する市場で遅延信号を生じ,入場や出場を遅らせることがある.

過剰取引: 波動が強いが明確なトレンドがない市場では,戦略は取引信号を過剰に発生させ,取引コストを増加させる可能性があります.

固定利益目標の限界: 固定利益目標は,強気なトレンドで早急に平仓し,潜在的利益を制限する可能性がある.

特定の市場条件への依存性:戦略は,傾向がはっきりした市場でうまく機能しますが,横断または急速な反転の市場ではうまく機能しない可能性があります.

パラメータ感性: 策略の性能は,選択されたパラメータに大きく依存し,不適切なパラメータ設定は,策略の不良なパフォーマンスを引き起こす可能性があります.

戦略最適化の方向性

動的パラメータ調整:異なる市場環境に対応するために,市場の状況に応じて動的にSMA周期とATR倍数を調整することを考えることができます.

トレンド強度フィルターを追加: 強いトレンド市場でのみ取引を確実にするため,追加のトレンド強度指標 (ADXなど) を導入する.

収益目標の最適化:市場波動に適したATRまたは近期価格変動の範囲をベースに設定するなど,動的な収益目標を使用することを検討する.

部分平仓メカニズムの導入:特定の利益レベルに達したときに部分平仓を実行し,利益の一部をロックし,残ったポジションを利益で続けることができます.

市場体制の認識を増やす:異なる市場状態 (トレンド,区間,高波動など) を認識するアルゴリズムを開発し,戦略パラメータを適切に調整するか取引を一時停止する.

損失の最適化: リスク管理の柔軟性を高めるために,トレーリングストップまたはサポート/レジスタンスレベルに基づく損失の最適化を検討する.

要約する

この多周期均線交差と波動率フィルタリングのダイナミックな戦略は,テクニカル分析のクラシックな要素と現代的なリスク管理技術を組み合わせている.SMA交差信号,ATR波動率フィルタリング,ダイナミックストップと固定利益目標の統合によって,戦略は,市場動向を捉え,同時にリスクを制御することを目的としている.いくつかの固有の限界があるにもかかわらず,継続的な最適化と適応性調整によって,この戦略は,強力な取引システムになる可能性がある.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA Crossover Strategy with Volatility Filter", overlay=true)

// Define input parameters

shortSMA = input.int(10, title="Short SMA Length", minval=1)

longSMA = input.int(200, title="Long SMA Length", minval=1)

sma200Length = 200

atrLength = input.int(14, title="ATR Length", minval=1)

atrMultiplier = input.float(1.0, title="ATR Multiplier", minval=0.1)

// Calculate SMAs

smaShort = ta.sma(close, shortSMA)

smaLong = ta.sma(close, longSMA)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR for volatility

atr = ta.atr(atrLength)

// Plot SMAs

plot(smaShort, color=color.blue, title="Short SMA")

plot(smaLong, color=color.red, title="Long SMA")

plot(sma200, color=color.green, title="200 SMA")

// Calculate stop loss levels

stopLossLong = sma200 * 0.999

stopLossShort = sma200 * 1.001

// Initialize take profit levels

var float takeProfitLong = na

var float takeProfitShort = na

// Generate buy/sell signals

longCondition = ta.crossover(smaShort, smaLong) and atr > atrMultiplier * ta.sma(atr, atrLength)

shortCondition = ta.crossunder(smaShort, smaLong) and atr > atrMultiplier * ta.sma(atr, atrLength)

// Execute trades with stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

takeProfitLong := close + 7.5

strategy.exit("Long Exit", "Long", stop=stopLossLong, limit=takeProfitLong)

if (shortCondition)

strategy.entry("Short", strategy.short)

takeProfitShort := close - 7.5

strategy.exit("Short Exit", "Short", stop=stopLossShort, limit=takeProfitShort)

// Plot stop loss and take profit levels on chart

plot(strategy.position_size > 0 ? stopLossLong : na, style=plot.style_cross, color=color.red, title="Stop Loss Long")

plot(strategy.position_size > 0 ? takeProfitLong : na, style=plot.style_cross, color=color.green, title="Take Profit Long")

plot(strategy.position_size < 0 ? stopLossShort : na, style=plot.style_cross, color=color.red, title="Stop Loss Short")

plot(strategy.position_size < 0 ? takeProfitShort : na, style=plot.style_cross, color=color.green, title="Take Profit Short")