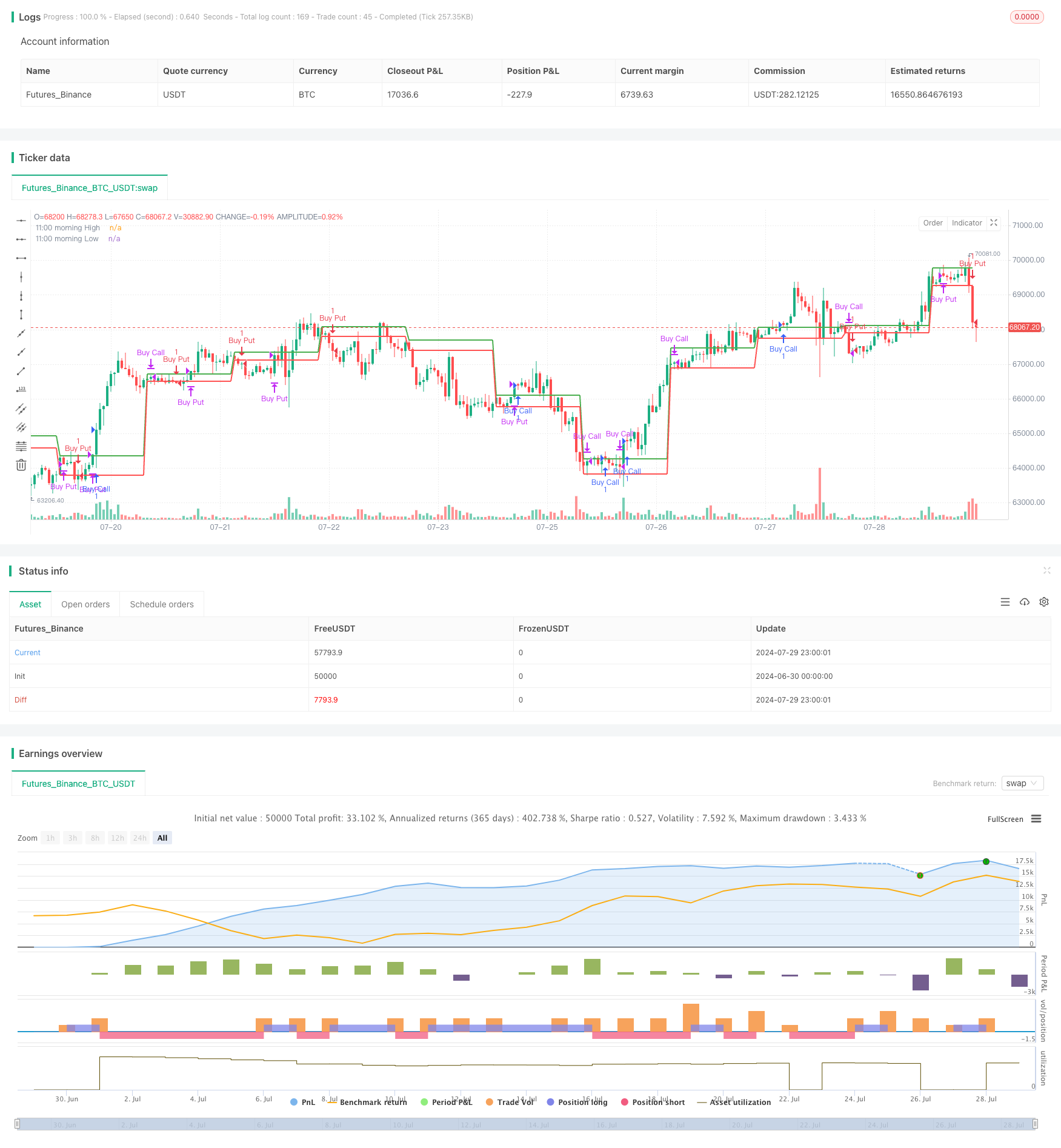

概要

この戦略は,朝の図形に基づいた日中の取引戦略で,主に11:00の線の高低点を利用して市場の動きを判断する.戦略の核心思想は,価格が朝の高点を突破する時に多行し,低点を突破する時に空行し,それに対応する停止条件を設定する.この方法は,トレンド追跡と価格逆転の理念を組み合わせて,日中の重要な価格レベル突破後の短期的な動きを捉えることを目的としている.

戦略原則

戦略は以下の通りです.

戦略は,まず,午前11時の最高点と最低点を識別し,これらの2つの価格を重要な基準レベルとして使用します.

入口信号:

- 複数のシグナル: 閉盤価格が連続して2つのK線で朝高を突破すると,複数のシグナルをトリガーします.

- 空調シグナル: 終盤価格がKラインの2つを連続して朝の低点から下落したとき,空調シグナルを発動する.

ストップダスト設定:

- マルチヘッド・ストップ: 朝のの低点に設定する.

- 空頭停止: 朝のの高点に設定する.

退出のメカニズム

- ストップに触れる: 価格がストップレベルに触れたときに自動的に平仓する.

- 退出時間: 一夜間のリスクをコントロールするために,15:15にすべてのポジションを自動的にクリアする.

取引時間制限: 策略は,閉盤前異常波動を避けるために,15:15以降に新規取引を開始しない.

戦略的優位性

明確な取引ルール: 戦略は明確な価格突破と逆転の論理に基づいており,理解し実行しやすい.

リスク管理: 固定的ストップ・ロスを設定することで,各取引のリスクを効果的に管理する.

市場状況に適応する:戦略は,午前中に形成される価格区間に応じて,異なる市場の変動状態に適応することができる.

自動実行: 戦略は,人間の介入と感情の影響を減らすために,プログラムによって完全に自動化された取引を実現することができます.

昼間取引:当日の終盤前にポジションをクリアすることで,夜間ポジションのリスクを回避します.

柔軟性:戦略は,異なる市場と取引品種に応じてパラメータを最適化できます.

戦略リスク

偽の突破リスク: 市場が偽の突破を起こし,頻繁にストップ・ロスを引き起こす可能性があります.

波動幅の制限:低波動期には,戦略が取引信号を誘発したり,有効な利益を生むことが困難である.

単一の時間枠:11:00のラインだけに頼り,他の時間帯の重要な市場情報を無視する可能性があります.

トレンド追跡の欠如: ストップ条件を設定していない戦略は,大きなトレンドの動きを十分に把握できない可能性があります.

固定ストップ: 波動が激しい市場では,固定ストップがあまりにも近づいて,利潤から早めに脱出する可能性があります.

取引コスト: 取引コストが高くなり,収益に悪影響を及ぼします.

戦略最適化の方向性

複数の時間枠分析の導入: より長い時間周期のトレンド判断と組み合わせて,取引の正確性を向上させる.

ダイナミックストップ:ATR指標などの方法を使用して,異なる市場の変動状態に対応するためにダイナミックストップを設定する.

ストップメカニズムへの参加:リスクと利益の比率に基づくストップ条件を設定し,戦略の損益比率を改善する.

Volume分析:取引量分析を加え,突破信号の信頼性を向上させる.

市場状態フィルター:ATRのような波動率指標を導入し,低波動期に取引頻度を減らす.

入場タイミングを最適化:RSIなどの指標を使って,超買い超売り領域で逆転取引を行うことを検討する.

トレンド追跡要素を追加: 強いブレイク時に移動ストップを使用してトレンドを追跡することを検討してください.

回測とパラメータ最適化:異なるパラメータの組み合わせを回測し,最適なパラメータ設定を見つけます.

要約する

午前突破と逆転戦略は,鍵値突破に基づく日中の取引システムである.それは,11:00AMのの高低点を重要な参照として利用し,価格突破によって短期トレンドを捕捉する.戦略の優点は,ルールが明確で,リスクが制御可能で,自動化実行に適していることにある.しかしながら,それは偽の突破,固定,止損などの潜在的なリスクにも直面している.多時間枠分析,動的止損成成成,取引量確認などの最適化措置を導入することによって,戦略の安定性と収益性をさらに向上させることができる.全体的に,これは良好な基盤を持つ戦略の枠組みであり,適切な最適化とリスク管理により,効果的な取引ツールになる潜在性がある.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom Strategy Nifty 50", overlay=true)

// Define the time variables

var bool morningCandleFound = false

var float morningHigh = na

var float morningLow = na

var bool inTrade = false

var int tradeDirection = 0 // 0: No trade, 1: Buy Call, -1: Buy Put

var bool noNewTrades = false // To prevent new trades after 15:15

// Identify the high and low of the 11:00 morning candle

if (hour == 11 and minute == 0)

morningHigh := high

morningLow := low

morningCandleFound := true

// Plot the high and low of the 11:00 morning candle

plot(morningHigh, title="11:00 morning High", color=color.green, linewidth=2)

plot(morningLow, title="11:00 morning Low", color=color.red, linewidth=2)

// Conditions for Buy Call and Buy Put signals

var bool buyCallCondition = false

var bool buyPutCondition = false

if (morningCandleFound and (hour > 11 or (hour == 11 and minute > 0)) and not noNewTrades)

// Check for Buy Call condition

if (close[1] > morningHigh and close > morningHigh)

if (not inTrade or tradeDirection != 1)

strategy.entry("Buy Call", strategy.long, stop=morningLow)

buyCallCondition := true

inTrade := true

tradeDirection := 1

label.new(bar_index, high, "Buy Call", color=color.green)

alert("Buy Call: Price crossed morning high", alert.freq_once_per_bar_close)

else if (close[1] <= morningHigh)

buyCallCondition := false

// Check for Buy Put condition

if (close[1] < morningLow and close < morningLow)

if (not inTrade or tradeDirection != -1)

strategy.entry("Buy Put", strategy.short, stop=morningHigh)

buyPutCondition := true

inTrade := true

tradeDirection := -1

label.new(bar_index, low, "Buy Put", color=color.red)

alert("Buy Put: Price crossed morning low", alert.freq_once_per_bar_close)

else if (close[1] >= morningLow)

buyPutCondition := false

// Exit conditions

if (inTrade)

if (tradeDirection == 1 and low <= morningLow)

strategy.close("Buy Call")

label.new(bar_index, low, "Exit Call", color=color.red)

alert("Exit Call: Price fell below stop", alert.freq_once_per_bar_close)

buyCallCondition := false

inTrade := false

tradeDirection := 0

if (tradeDirection == -1 and high >= morningHigh)

strategy.close("Buy Put")

label.new(bar_index, high, "Exit Put", color=color.green)

alert("Exit Put: Price rose above stop", alert.freq_once_per_bar_close)

buyPutCondition := false

inTrade := false

tradeDirection := 0

// Close all positions at 15:15 and prevent new trades for the rest of the day

if (hour == 15 and minute == 15)

strategy.close_all()

inTrade := false

tradeDirection := 0

noNewTrades := true

alert("Close All Positions at 15:15", alert.freq_once_per_bar_close)

// Reset noNewTrades at the start of a new day

if (hour == 11 and minute == 0)

noNewTrades := false