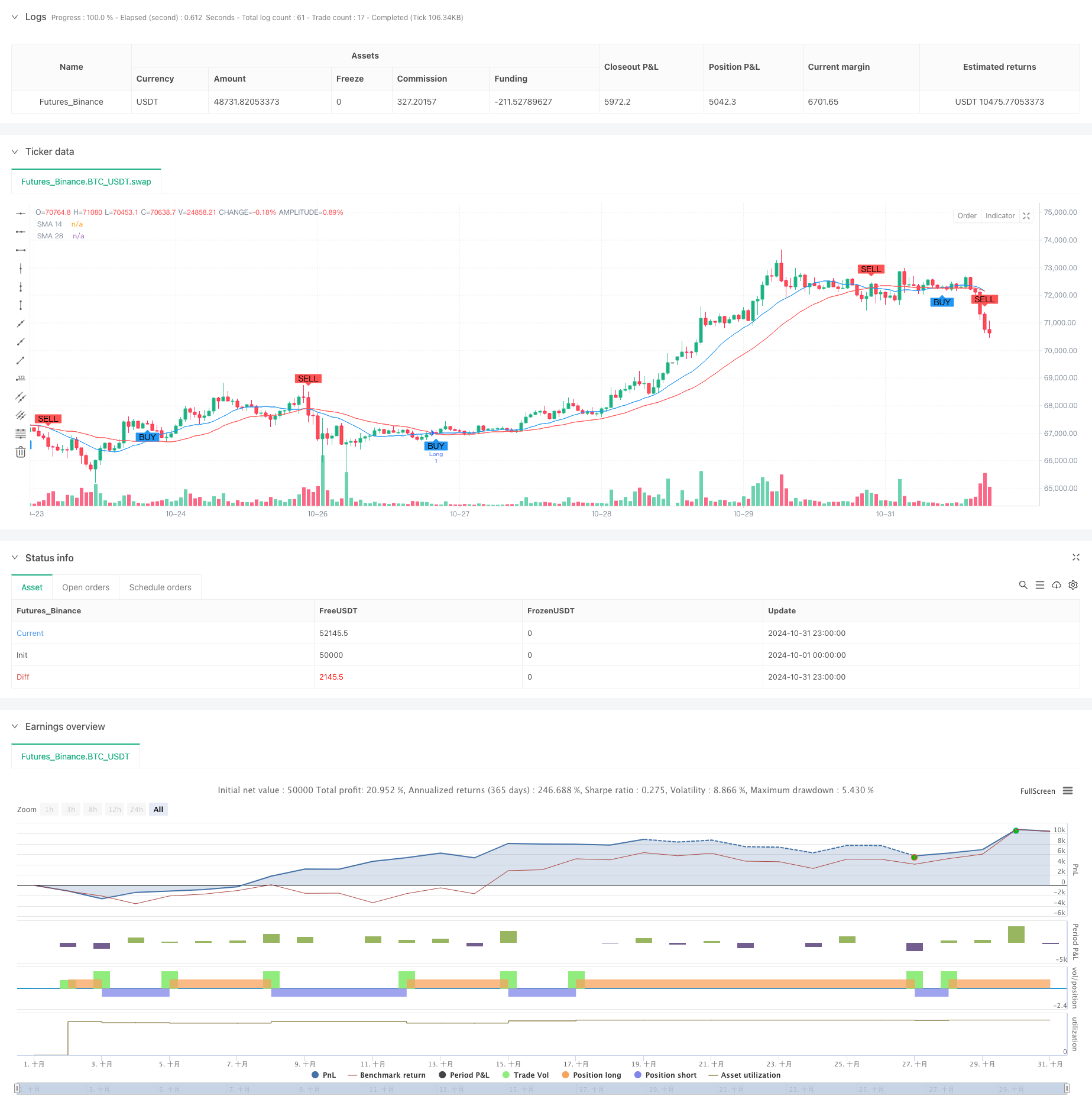

概要

これは双均線交差信号に基づく自己適応型取引戦略である。この戦略は,14周期と28周期の単純移動平均 ((SMA)) を利用して取引信号を生成し,調整可能な止損と停止の仕組みを組み合わせ,リスクと利益のバランスの取れた管理を実現している。この戦略は,固定資金管理方式を採用し,初期資金2000,取引毎の投入200。

戦略原則

戦略の核心的な論理は,2つの異なる周期の単純な移動平均の間の交差関係に基づいています.短期 (14周期) 平均線が長期 (28周期) 平均線を上向きに横切るとき,マルチシグナルが生成され,短期平均線が長期平均線を下向きに横切るとき,空きシグナルが生成されます.同時に,戦略は,パーセントベースのストップとストップの仕組みを導入し,それぞれ2%と4%に設定し,この設計は,市場価格に応じて自動的にストップとストップの位置を調整できます.

戦略的優位性

- 信号明晰度:均線交差を利用して発生した信号は明瞭で直感的で,主観的な判断を避けます.

- リスク管理の改善: パーセンテージ方式で設定されたストップ・ストップ・ポジションは,市場価格に合わせて自動的に調整され,異なる市場環境によりよく適応できます.

- 資金管理の合理性: 固定資金配分方式を採用し,過度なレバレッジによるリスクを回避する.

- 戦略は,取引信号と均線の動きをグラフに表示し,トレーダーが理解し,監視できるようにします.

- パラメータの調整性: ストップ・ストップ・ストップのパラメータは,異なる市場環境と個人リスクの好みに応じて調整できます.

戦略リスク

- 振動市場リスク:横盤振動市場では,平均線が頻繁に交差すると,偽信号が増加する可能性があります.

- スライドポイントリスク:市場の波動が大きいとき,実際の取引価格とシグナル価格との偏差がある可能性があります.

- 固定ストップ幅: ストップ位置は価格に合わせて変化しますが,固定パーセントはすべての市場環境に適さない場合があります.

- 資金の利用効率:固定資金の配分は,いくつかの状況で資金の利用効率が低い可能性があります.

戦略最適化の方向性

- トレンドフィルターの導入:偽信号を減らすために,MACDまたはRSIのような追加のトレンド判断指標を追加できます.

- ダイナミック・ストップ・メカニズム:市場の変動率に合わせてストップ・割合を動的に調整して,戦略の適応性を向上させる.

- 資金管理の最適化:波動率に基づいたポジション管理方法が導入され,資金利用の効率が向上する.

- タイムフィルターを追加: 取引時間帯の制限を追加し,波動が大きい時間帯を回避できます.

- 撤回制御の導入:最大撤回制限を設定し,特定の撤回に達すると取引を一時停止する.

要約する

これは,構造が明確で,論理が厳格な取引戦略である.双均線交差によって取引信号を提供し,自主的なストップ・ストップ・メカニズムと連携し,取引機会のキャプチャとリスクのコントロールを実現している.戦略にはいくつかの最適化スペースがあるが,全体的な設計は,量化取引の基本原則に適合している.提案された最適化方向によって,戦略の安定性と収益性がさらに向上する見込みがある.

ストラテジーソースコード

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('My Custom Strategy', overlay = true)

// Parámetros de las SMAs (Medias Móviles Simples)

sma14 = ta.sma(close, 14)

sma28 = ta.sma(close, 28)

// Stop Loss y Take Profit configurables

stop_loss_percent = input.float(2, title="Stop Loss %", minval=0.1, step=0.1)

take_profit_percent = input.float(4, title="Take Profit %", minval=0.1, step=0.1)

// Cálculo de stop loss y take profit

stop_loss = close * (1 - stop_loss_percent / 100)

take_profit = close * (1 + take_profit_percent / 100)

// Condiciones de entrada para compra (long)

longCondition = ta.crossover(sma14, sma28)

if (longCondition)

strategy.entry('Long', strategy.long, stop=stop_loss, limit=take_profit)

plotshape(series=longCondition, color=color.new(color.blue, 0), style=shape.labelup, location=location.belowbar, text="BUY")

// Condiciones de entrada para venta (short)

shortCondition = ta.crossunder(sma14, sma28)

if (shortCondition)

strategy.entry('Short', strategy.short, stop=stop_loss, limit=take_profit)

plotshape(series=shortCondition, color=color.new(color.red, 0), style=shape.labeldown, location=location.abovebar, text="SELL")

// Visualización de las SMAs en el gráfico

plot(sma14, color=color.blue, title="SMA 14")

plot(sma28, color=color.red, title="SMA 28")