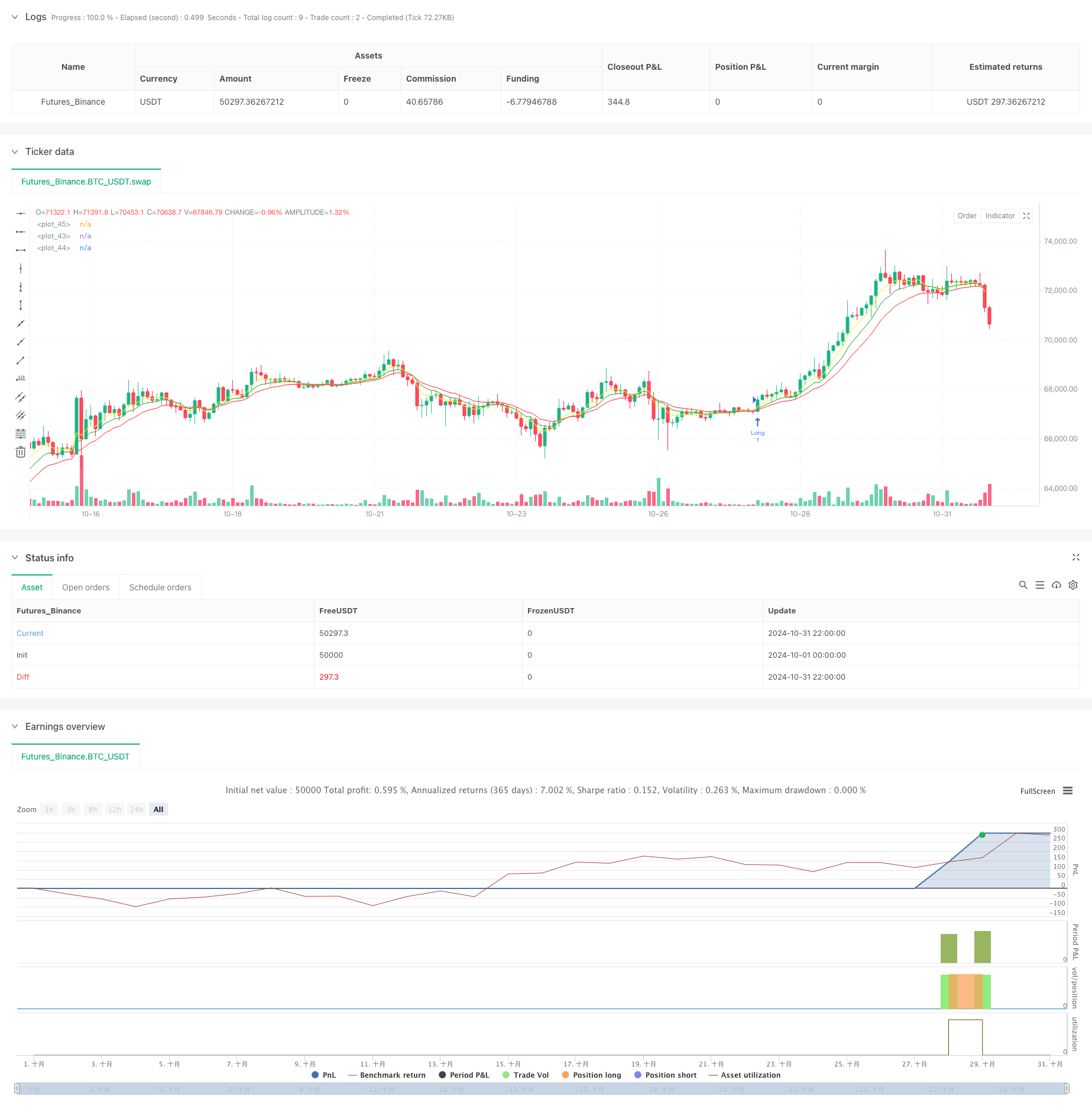

概要

これは,トレンド追跡と動態分析を組み合わせた量的な取引戦略である.この戦略は,市場動向と入場タイミングを識別するために,トリプル指数移動平均 (TEMA),複数の移動平均クロス,MACD変数指標を使用している.この戦略は,リスクと利益の最適なバランスを実現するために,固定されたストップ・ロス,利益目標,ストップ・ロスの追跡を含む厳格なリスク制御機構を採用している.

戦略原則

戦略は主に3つの核心技術指標システムによって取引信号を決定します.

- 三重指数移動平均 ((TEMA) システムは,全体的なトレンドの方向を確認するために使用される. 三層のEMAを計算し,その動的変化と組み合わせてトレンドの強さを判断する.

- 快慢均線交差システムは9周期と15周期のEMAを使用し,中期トレンドの転換点を捕捉する.

- 価格と5サイクルEMAの交差は,入場時刻を正確に把握するために最後の確認信号として使用される.

トレーディングシグナルをトリガーするには,次の条件が同時に満たされなければなりません.

- MACD指数は,その信号線と黄金の交差点を形成し,TEMAは上昇傾向にある

- 短期EMAを長期EMAにかけると

- 価格が5サイクルEMAを履いた

戦略的優位性

- 多重確認メカニズムは,偽信号の影響を大幅に軽減し,取引の正確性を向上させます.

- トレンド追跡と動態分析の組み合わせで,大きなトレンドを把握し,短期的な機会を逃さないことができます.

- 固定ストップポイントとダイナミック・トラッキングストップを含む完善したストップメカニズムが採用され,リスクが効果的に制御されています.

- 戦略のパラメータは,異なる市場環境に適応し,調整可能である.

- 入場論理は明快で理解し実行しやすい.

戦略リスク

- 多重認証により,入場が遅れており,高速で多くの機会が逃れることがあります.

- 固定ストップポイントは,異なる市場の変動に応じて調整する必要があるか,または早めにストップされる可能性があります.

- 横盤の振動市場では頻繁に偽信号が生じることがあります.

- ストップトラッキングは,市場が激しく波動する時に優位トレンドから早めに脱出する可能性があります.

戦略最適化の方向性

- 波動率指標を導入し,市場状況に合わせて,ストップ・ロースと利益目標を動的に調整する.

- 信号の信頼性を向上させるために、補助的な確認として音量インジケーターを追加します。

- 市場環境識別機構に加入し,異なる市場状態で異なるパラメータの組み合わせを使用する.

- 逆転加仓の仕組みを開発し,収支を上げるため,リコール時に控えめに倉庫を建設する.

- ストップ・ロスを追跡するアルゴリズムを最適化し,市場の波動に適したものにします.

要約する

この戦略は,複数の技術指標システムを統合することによって,安定した取引システムを構築している.その核心的な優点は,複数の確認機構と完善したリスク管理システムにある.一定の遅れのリスクがあるものの,パラメータの最適化と機能拡張によって,戦略は,まだ大きな改善の余地がある.安定した収益を追求するトレーダーに適している.

ストラテジーソースコード

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ITG Scalper Strategy", shorttitle="lokesh_ITG_Scalper_Strategy", overlay=true)

// General inputs

len = input(14, title="TEMA period")

FfastLength = input.int(13, title="Filter fast length")

FslowLength = input.int(18, title="Filter slow length")

FsignalLength = input.int(14, title="Filter signal length")

sl_points = 7 // 5 points stop loss

tp_points = 100 // 100 points target profit

trail_points = 15 // Trailing stop loss every 10 points

// Validate input

if FfastLength < 1

FfastLength := 1

if FslowLength < 1

FslowLength := 1

if FsignalLength < 1

FsignalLength := 1

// Get real close price

realC = close

// Triple EMA definition

ema1 = ta.ema(realC, len)

ema2 = ta.ema(ema1, len)

ema3 = ta.ema(ema2, len)

// Triple EMA trend calculation

avg = 3 * (ema1 - ema2) + ema3

// Filter formula

Fsource = close

FfastMA = ta.ema(Fsource, FfastLength)

FslowMA = ta.ema(Fsource, FslowLength)

Fmacd = FfastMA - FslowMA

Fsignal = ta.sma(Fmacd, FsignalLength)

// Plot EMAs for visual reference

shortema = ta.ema(close, 9)

longema = ta.ema(close, 15)

yma = ta.ema(close, 5)

plot(shortema, color=color.green)

plot(longema, color=color.red)

plot(yma, color=#e9f72c)

// Entry conditions

firstCrossover = ta.crossover(Fmacd, Fsignal) and avg > avg[1]

secondCrossover = ta.crossover(shortema, longema) // Assuming you meant to cross shortema with longema

thirdCrossover = ta.crossover(close, yma)

var bool entryConditionMet = false

if (firstCrossover)

entryConditionMet := true

longSignal = entryConditionMet and secondCrossover and thirdCrossover

// Strategy execution

if (longSignal)

strategy.entry("Long", strategy.long)

entryConditionMet := false // Reset the entry condition after taking a trade

// Calculate stop loss and take profit prices

var float long_sl = na

var float long_tp = na

if strategy.position_size > 0 // Long position

long_sl := close - sl_points

long_tp := close + tp_points

// Adjust stop loss with trailing logic

if (close - long_sl > trail_points)

long_sl := close - trail_points

strategy.exit("Exit Long", "Long", stop=long_sl, limit=long_tp)

// Plotting Buy signals

plotshape(series=longSignal, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Buy Signal")

// Alerts

alertcondition(longSignal, title="Buy Signal", message="Buy Signal")