マルチMAトレンドはRSIモメント戦略をフォローする

作者: リン・ハーンチャオチャン開催日:2024年11月29日 15時20分30秒タグ:

概要

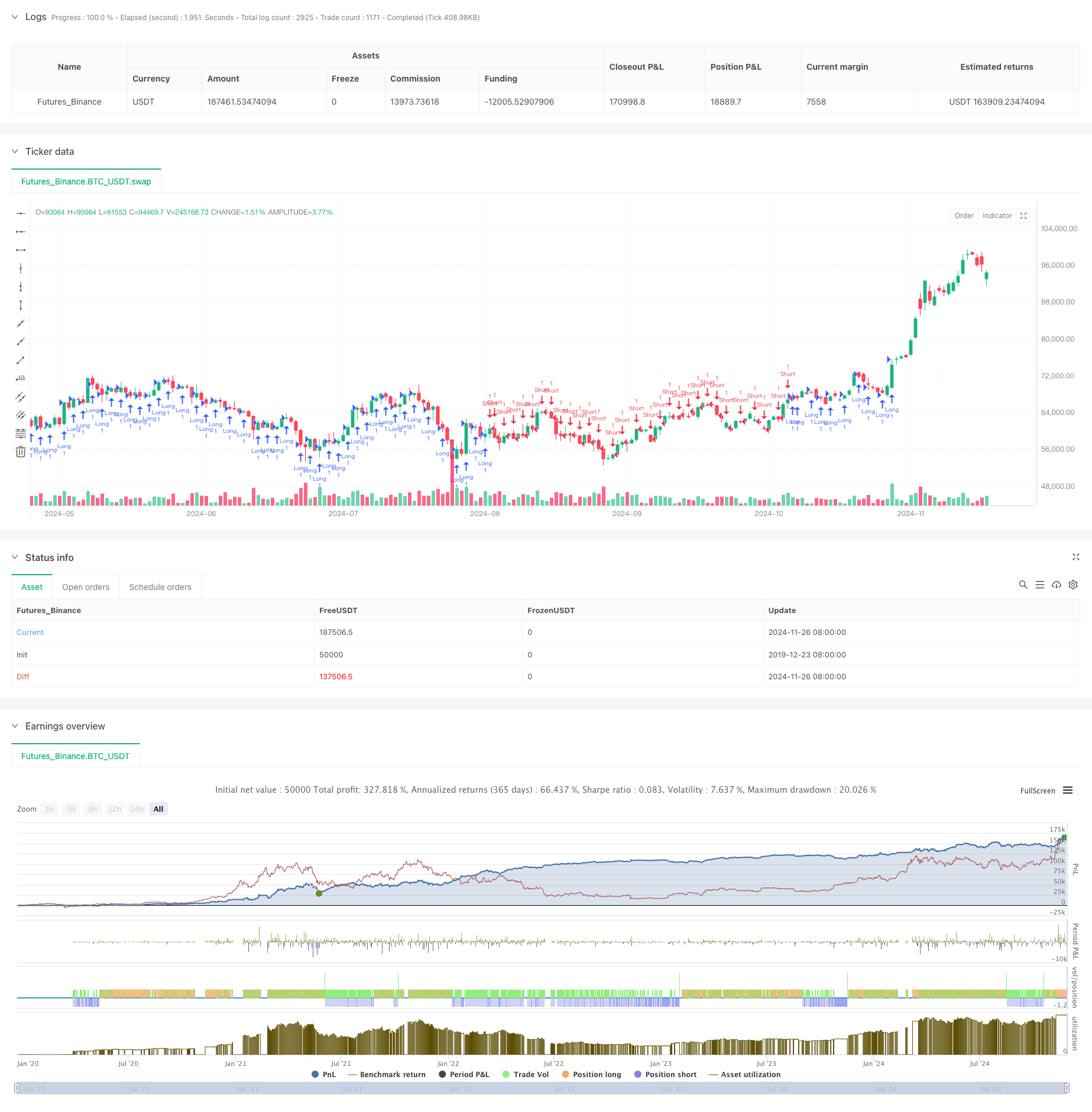

この戦略は,複数の移動平均値とRSI指標に基づいたトレンドフォローシステムである. 20,50および200期移動平均値の組み合わせを使用して,相対的なポジションを通じて市場動向を分析し,貿易信号のRSI確認と組み合わせます.この戦略は,利益を保護するために,動的なストップ・ロストと利益目標とトライリング・ストップを組み込む.

戦略の原則

この戦略の核心は,市場動向を決定するために3つの移動平均値 (MA20,MA50,MA200) の相対的なポジションを分析することにある.この戦略は,クロスオーバーと相対的なポジションに焦点を当てた18の異なる移動平均値の組み合わせシナリオを定義している.短期MAsが長期MAsよりも高くなったとき,またその逆でもロングポジションが好ましい.過剰取引を避けるために,RSIはフィルターとして導入され,RSIが70未満でロングエントリ,ショートエントリが30を超える場合,1:10のリスク・リターン比率を採用し,利益を保護するために25ポイントのトレーリングストップを使用している.

戦略 の 利点

- 多次元トレンド確認:複数のMA関係分析により,より正確なトレンド強度と方向性決定

- ダイナミックなリスクマネジメント: トレイリングストップメカニズムは,継続的な成長を可能にする一方で,利益を保護します

- 総合的なフィルタリング:RSI指標の統合は誤った信号を効果的に減少させる

- リスク・リターン比を最適化: 1:10 目標設定 主要なトレンドからの利益

- 高い適応性: 異なる市場と時間枠に適用できる戦略

戦略リスク

- 変動する市場リスク: 変動する市場で頻繁に誤ったブレイクシグナルを生む可能性があります.

- スリップリスク: スリップのため,高速市場では25ポイントのトライルストップが正確に実行されない可能性があります.

- トレンド逆転リスク: 戦略はトレンド逆転にゆっくり反応し,利益回復につながる可能性があります.

- パラメータ依存性: 戦略の有効性は,MA期間とRSIパラメータ選択に大きく依存する.

オプティマイゼーションの方向性

- 量指標統合: 傾向識別の精度を向上させるために量分析を追加する

- シナリオ定義の最適化:戦略の効率性を向上させるために冗長なシナリオ定義を簡素化

- ダイナミックパラメータ調整:市場の変動に基づいてトラッキングストップレベルを調整する

- 時間フィルター追加:高変動市場を開閉を避けるために取引セッションフィルターを追加

- シグナル確認強化: 信号信頼性を向上させるためにトレンド強度確認指標を追加

概要

これは,明確な論理を持つ,よく構造化されたトレンドフォロー戦略である.複数の移動平均システムとRSIフィルタリングの組み合わせにより,比較的信頼性の高い取引システムが作られる.リスク管理メカニズムは,早期出口なしで後退停止を通じて利益を保護するために,よく設計されている.最適化余地がある一方で,全体的な枠組みは,実践的な応用価値を持つ科学的に設計されている.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

もっと

- 多トレンドモメンタムクロスオーバー戦略と波動性最適化システム

- 多指標トレンドブレイク量的な取引戦略

- モメント インディケーター オシレーション

値 強化 トレーディング 戦略 - 複数のゾーンSMC理論に基づいた 戦略をフォローするインテリジェントトレンド

- RSIとEMAを組み合わせた多期量的なダイナミック取引戦略

- 多次元技術指標の動向は定量的な戦略に従った

- 2つの移動平均交差調整パラメータ取引戦略

- 複数のトレンドをフォローし,構造を突破する戦略

- TRAMA 双動平均 クロスオーバー インテリジェント量的な取引戦略

- ポジションスケーリングを含む多期間のRSI-EMAモメンタム取引戦略

- 複数のレベルフィボナッチ EMA トレンド フォローする戦略

- トレンドフォロー・ギャップ・ブレークアウト・トレーディング・システムとSMAフィルター

- リスクマネジメントとタイムフィルタリングシステムによる戦略をフォローする二重EMAクロスオーバー傾向

- 2倍平滑動平均傾向 戦略を踏まえて - 修正されたハイキン・アシに基づいた

- MACD 多インターバルダイナミックストップ・ロスト・アンド・テイク・プロフィート・トレーディング・システム

- ストカスティックRSIとキャンドルスティック確認の動的取引システム

- ATRベースのリスク管理システムによる戦略をフォローする二重移動平均傾向

- マルチテクニカル指標動的適応取引戦略 (MTDAT)

- ダイナミックレジスタンスを持つ適応型FVG検出とMAトレンドトレーディング戦略

- 多周波モメント逆転量的な戦略システム