1

フォロー

1628

フォロワー

概要

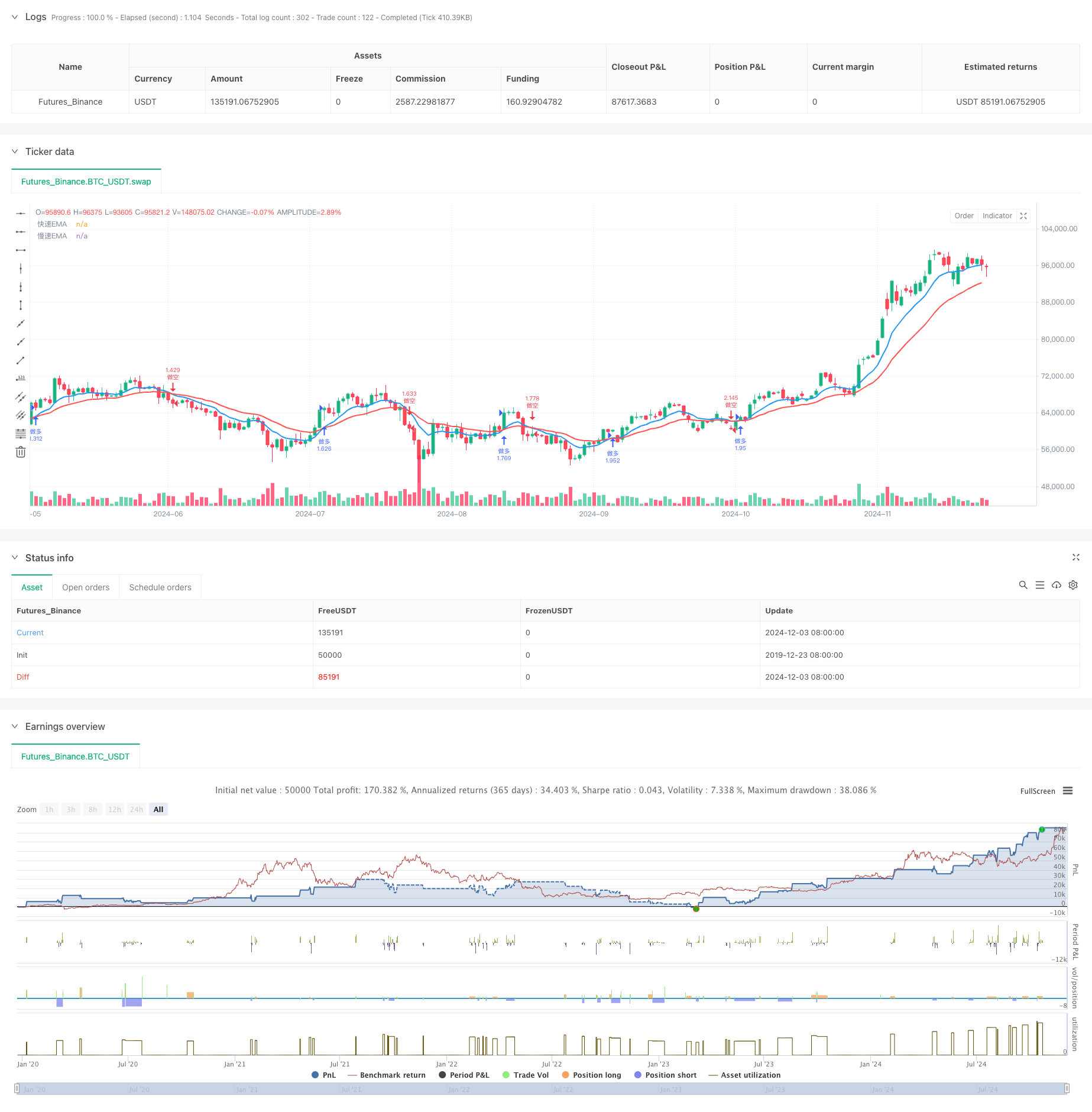

これは,双均線交差に基づく自動化取引戦略システムである.このシステムは,9周期と21周期の指数移動平均 ((EMA)) を核心指標として使用し,二つの均線交差信号を捕捉して取引を行う.このシステムは,ストップ・ロスト管理を統合し,同時に,取引信号と重要な価格レベルを直視的に表示できるビジュアルなインタフェースのサポートを提供します.

戦略原則

戦略は,高速EMA ((9サイクル) と遅いEMA ((21サイクル) を用いて取引システムを構築する.高速EMAが遅いEMAを上向きに通過すると,システムは多行シグナルを生成する.高速EMAが遅いEMAを下向きに通過すると,システムは空白シグナルを生成する.システムは,ポジションを開くたびに,既定のストップ損失パーセントに基づいて自動的にストップ損失価格を設定する.取引実行は,パーセントポジション管理方式を採用し,デフォルトでは,口座の100%の資金を使用して取引する.

戦略的優位性

- 信号明晰:均線交差を取引信号として使用し,信号は明快で,理解し易く実行

- リスク管理: 統合されたストップ・ストップ・損失管理システムで,取引ごとにリスク管理を備えています.

- ビジュアルサポート:入場時間,価格,ストップ・ロズ,ストップ・ポジットなどの重要な情報を含む取引ラベル表示機能を提供する

- パラメータの柔軟性:異なる市場環境に対応するために,EMAサイクル,ストップ・ストップ・プローダなどのパラメータを調整できます.

- 完全な平仓メカニズム:逆転信号が発生したときに自動的に平仓し,ポジションを相互抵消しないようにする

戦略リスク

- 振動市場のリスク:横軸振動の状況で,偽の突破信号が頻繁に発生し,連続的な損失を引き起こす可能性があります.

- スライドポイントリスク:市場の波動が激しいときに,スライドポイントにより,実際の取引価格が理想的な価格から偏る可能性があります.

- 資金管理のリスク:100%をデフォルトで使うのはリスクが高い

- 信号遅延性: EMA自体には遅延性があり,最適な入場時間を逃したり,出場を遅らせたりする可能性がある

- 単一指標依存:双均線交差のみに依存すると,他の重要な市場情報が無視される

戦略最適化の方向性

- トレンド確認指標の追加: ADXまたはトレンド強度指標の追加が推奨され,波動市場の偽信号をフィルターします.

- 資金管理の最適化: 市場変動に応じて開設率を調整するダイナミックポジション管理機能を追加する

- ストップ・ロスの改善: ストップ・ロスの追跡機能を追加し,利益の保護を図る

- 市場環境のフィルタを追加: 波動性指標を追加し,取引に適さない市場環境で自動的に取引を停止します.

- シグナル確認の最適化メカニズム: 交付量確認の追加または他の技術指標の配合を考慮する

要約する

これは合理的で論理的に明確な均線交差策のシステムである. EMA交差信号とリスク管理の仕組みを総合的に使用することによって,この戦略はトレンド市場で利益を得ることができる. いくつかの固有のリスクがあるものの,推奨された最適化の方向によって,戦略の安定性と信頼性がさらに向上することができます. この戦略は,中長期のトレンドを追跡するのに特に適しており,忍耐力のあるトレーダーにとって良い選択です.

ストラテジーソースコード

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//

// ██╗ █████╗ ██████╗ ██████╗ ██╗ ██╗ ██╗

// ██║ ██╔══██╗ ██╔═══██╗ ██╔══██╗ ██║ ██║ ██║

// ██║ ███████║ ██║ ██║ ██║ ██║ ██║ ██║ ██║

// ██║ ██╔══██║ ██║ ██║ ██║ ██║ ██║ ██║ ██║

// ███████╗ ██║ ██║ ╚██████╔╝ ██████╔╝ ╚██████╔╝ ██║

// ╚══════╝ ╚═╝ ╚═╝ ╚═════╝ ╚═════╝ ╚═════╝ ╚═╝

//

// BTC-EMA做多策略(5分钟确认版) - 作者:LAODUI

// 版本:2.0

// 最后更新:2024

// ═══════════════════════════════════════════════════════════════════════════

strategy("EMA Cross Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 添加策略参数设置

var showLabels = input.bool(true, "显示标签", group="显示设置")

var stopLossPercent = input.float(5.0, "止损百分比", minval=0.1, maxval=20.0, step=0.1, group="风险管理")

var takeProfitPercent = input.float(10.0, "止盈百分比", step=0.1, group="风险管理")

// EMA参数设置

var emaFastLength = input.int(9, "快速EMA周期", minval=1, maxval=200, group="EMA设置")

var emaSlowLength = input.int(21, "慢速EMA周期", minval=1, maxval=200, group="EMA设置")

// 计算EMA

ema_fast = ta.ema(close, emaFastLength)

ema_slow = ta.ema(close, emaSlowLength)

// 绘制EMA线

plot(ema_fast, "快速EMA", color=color.blue, linewidth=2)

plot(ema_slow, "慢速EMA", color=color.red, linewidth=2)

// 检测交叉

crossOver = ta.crossover(ema_fast, ema_slow)

crossUnder = ta.crossunder(ema_fast, ema_slow)

// 格式化时间显示 (UTC+8)

utc8Time = time + 8 * 60 * 60 * 1000

timeStr = str.format("{0,date,MM-dd HH:mm}", utc8Time)

// 计算止损止盈价格

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100)

// 交易逻辑

if crossOver

if strategy.position_size < 0

strategy.close("做空")

strategy.entry("做多", strategy.long)

if showLabels

label.new(bar_index, high, text="做多入场\n" + timeStr + "\n入场价: " + str.tostring(close) + "\n止损价: " + str.tostring(longStopLoss) + "\n止盈价: " + str.tostring(longTakeProfit), color=color.green, textcolor=color.white, style=label.style_label_down, yloc=yloc.abovebar)

if crossUnder

if strategy.position_size > 0

strategy.close("做多")

strategy.entry("做空", strategy.short)

if showLabels

label.new(bar_index, low, text="做空入场\n" + timeStr + "\n入场价: " + str.tostring(close) + "\n止损价: " + str.tostring(shortStopLoss) + "\n止盈价: " + str.tostring(shortTakeProfit), color=color.red, textcolor=color.white, style=label.style_label_up, yloc=yloc.belowbar)

// 设置止损止盈

if strategy.position_size > 0 // 多仓止损止盈

strategy.exit("多仓止损止盈", "做多", stop=longStopLoss, limit=longTakeProfit)

if strategy.position_size < 0 // 空仓止损止盈

strategy.exit("空仓止损止盈", "做空", stop=shortStopLoss, limit=shortTakeProfit)