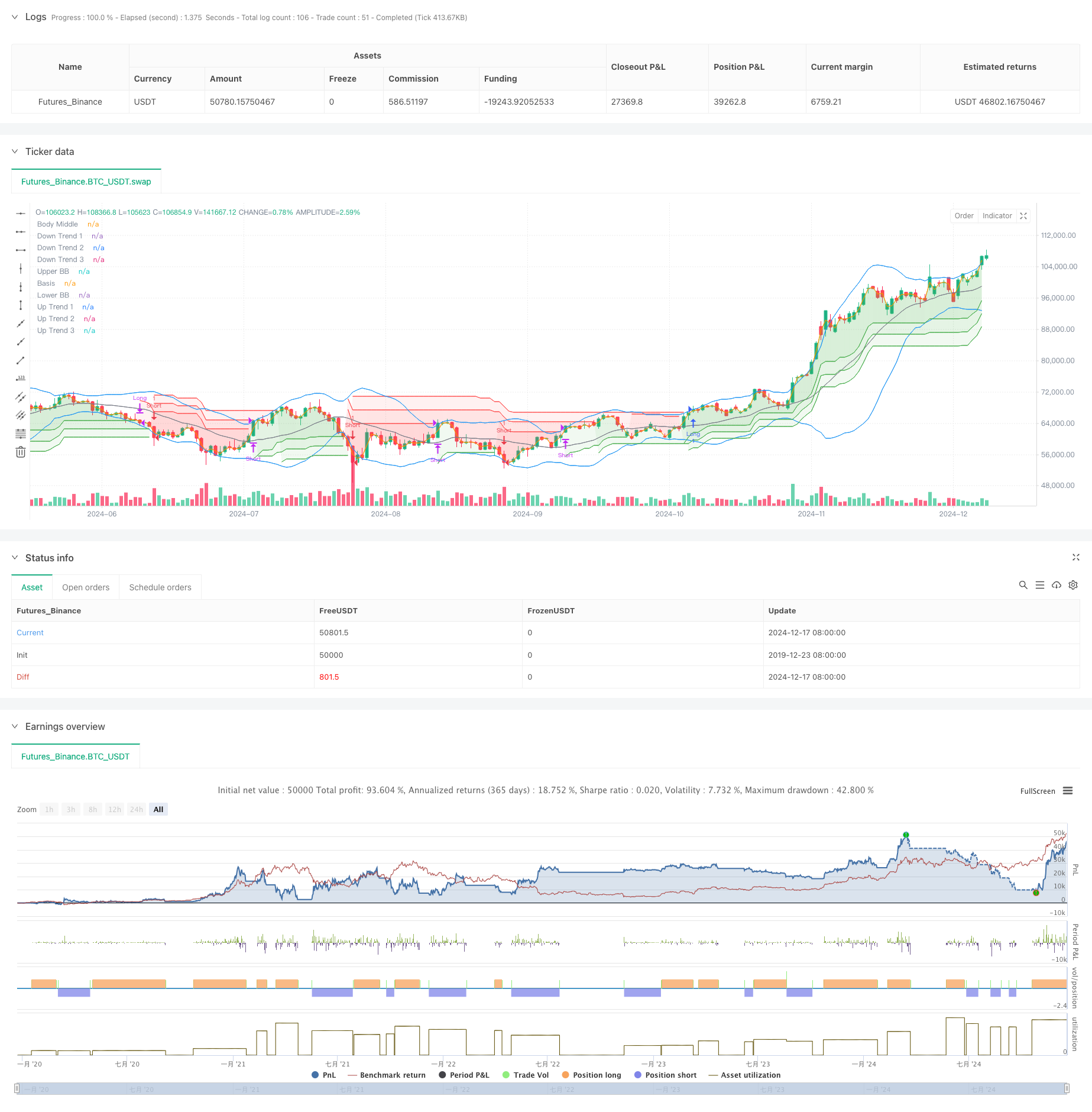

概要

この戦略は,ブリン帯と3重超トレンドの指標を組み合わせた方法で取引します.ブリン帯の波動区間判断と3重超トレンドのトレンド確認により,堅牢なトレンド追跡システムが形成されます.ブリン帯は,価格の極端な変動を識別するために使用され,三重超トレンドは,異なるパラメータの設定によってトレンドの方向性の複数の確認を提供します.偽の信号のリスクを減らすために,すべての信号が一致するときに取引されます.この組み合わせは,トレンド追跡の優位性を維持し,取引の信頼性を高めます.

戦略原則

戦略の中核となるロジックには、次の主要な部分が含まれます。

- 20周期のブリン帯を使用し,標準差倍数は2.0で,価格変動を判断する

- 3つの超トレンドラインを設定し,周期は10で,パラメータは3.0,4.0および5.0です.

- 多頭入場条件:価格がブリン帯を突破して軌道に乗っており,3つの超トレンドラインは上昇傾向を示しています.

- 空頭入場条件:価格がブリン帯下位線を突破し,3つの超トレンドラインが下位トレンドを示す

- 任意の超トレンドラインが方向を変えたとき,平仓は現在のポジションを保持する

- 中間価格線を参照として使用し,視覚的な効果を高める

戦略的優位性

- 多重確認メカニズム: ブリン帯と三重超トレンドの組み合わせにより,偽信号を大幅に減少させる

- 強いトレンド追跡能力:超トレンド指標の漸進的パラメータ設定により,さまざまなレベルのトレンドを効果的に捉えることができます

- リスク管理の完善:トレンドの転換の兆候に迅速に平仓し,制御した撤回

- パラメータの柔軟性: 各指標のパラメータは,異なる市場特性に合わせて最適化できます

- 高い自動化度:戦略の論理が明確で,システム化が容易

戦略リスク

- 横盤の振動で偽の突破シグナルが頻繁に発生する可能性がある

- スライドポイントの影響: 変動の激しい時期には,大きなスライドポイント損失が発生する可能性があります.

- 遅延リスク:複数の認証により,遅刻の入学が起こりうる

- パラメータ感度: 異なるパラメータの組み合わせにより、戦略のパフォーマンスに大きな違いが生じる可能性があります。

- 市場環境依存: 戦略は,トレンドが顕著な市場において,より良く機能する.

戦略最適化の方向性

- 取引量指標の導入:取引量による価格突破の有効性

- オプティマイズされたストップメカニズム:移動ストップまたはATRベースのダイナミックストップを追加できます.

- 時間のフィルターを増やす: 低効率な波動を避けるために,特定の時間帯で取引を禁止する

- 波動率のフィルターを追加: 波動性の高い時期のポジションの調整または取引の停止

- 開発パラメータの自己適応メカニズム:市場の状況に応じてパラメータを動的に調整する

要約する

これは,ブリン帯と三重超トレンドを組み合わせたトレンド追跡戦略で,複数の技術指標の確認によって取引の信頼性を高める.戦略は,強力なトレンドキャプチャ能力とリスク管理能力を持っているが,戦略のパフォーマンスに対する市場環境の影響にも注意する必要がある.継続的な最適化と改善により,戦略は,異なる市場条件下で安定したパフォーマンスを維持することが期待されている.

ストラテジーソースコード

//@version=5

strategy("Demo GPT - Bollinger + Triple Supertrend Combo", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// -------------------------------

// User Input for Date Range

// -------------------------------

startDate = input(title="Start Date", defval=timestamp("2018-01-01 00:00:00"))

endDate = input(title="End Date", defval=timestamp("2069-12-31 23:59:59"))

// -------------------------------

// Bollinger Band Inputs

// -------------------------------

lengthBB = input.int(20, "Bollinger Length")

multBB = input.float(2.0, "Bollinger Multiplier")

// -------------------------------

// Supertrend Inputs for 3 lines

// -------------------------------

// Line 1

atrPeriod1 = input.int(10, "ATR Length (Line 1)", minval = 1)

factor1 = input.float(3.0, "Factor (Line 1)", minval = 0.01, step = 0.01)

// Line 2

atrPeriod2 = input.int(10, "ATR Length (Line 2)", minval = 1)

factor2 = input.float(4.0, "Factor (Line 2)", minval = 0.01, step = 0.01)

// Line 3

atrPeriod3 = input.int(10, "ATR Length (Line 3)", minval = 1)

factor3 = input.float(5.0, "Factor (Line 3)", minval = 0.01, step = 0.01)

// -------------------------------

// Bollinger Band Calculation

// -------------------------------

basis = ta.sma(close, lengthBB)

dev = multBB * ta.stdev(close, lengthBB)

upperBand = basis + dev

lowerBand = basis - dev

// Plot Bollinger Bands

plot(upperBand, "Upper BB", color=color.new(color.blue, 0))

plot(basis, "Basis", color=color.new(color.gray, 0))

plot(lowerBand, "Lower BB", color=color.new(color.blue, 0))

// -------------------------------

// Supertrend Calculation Line 1

// -------------------------------

[supertrendLine1, direction1] = ta.supertrend(factor1, atrPeriod1)

supertrendLine1 := barstate.isfirst ? na : supertrendLine1

upTrend1 = plot(direction1 < 0 ? supertrendLine1 : na, "Up Trend 1", color = color.green, style = plot.style_linebr)

downTrend1 = plot(direction1 < 0 ? na : supertrendLine1, "Down Trend 1", color = color.red, style = plot.style_linebr)

// -------------------------------

// Supertrend Calculation Line 2

// -------------------------------

[supertrendLine2, direction2] = ta.supertrend(factor2, atrPeriod2)

supertrendLine2 := barstate.isfirst ? na : supertrendLine2

upTrend2 = plot(direction2 < 0 ? supertrendLine2 : na, "Up Trend 2", color = color.new(color.green, 0), style = plot.style_linebr)

downTrend2 = plot(direction2 < 0 ? na : supertrendLine2, "Down Trend 2", color = color.new(color.red, 0), style = plot.style_linebr)

// -------------------------------

// Supertrend Calculation Line 3

// -------------------------------

[supertrendLine3, direction3] = ta.supertrend(factor3, atrPeriod3)

supertrendLine3 := barstate.isfirst ? na : supertrendLine3

upTrend3 = plot(direction3 < 0 ? supertrendLine3 : na, "Up Trend 3", color = color.new(color.green, 0), style = plot.style_linebr)

downTrend3 = plot(direction3 < 0 ? na : supertrendLine3, "Down Trend 3", color = color.new(color.red, 0), style = plot.style_linebr)

// -------------------------------

// Middle line for fill (used as a reference line)

// -------------------------------

bodyMiddle = plot(barstate.isfirst ? na : (open + close) / 2, "Body Middle", display = display.none)

// Fill areas for each supertrend line

fill(bodyMiddle, upTrend1, color.new(color.green, 90), fillgaps = false)

fill(bodyMiddle, downTrend1, color.new(color.red, 90), fillgaps = false)

fill(bodyMiddle, upTrend2, color.new(color.green, 90), fillgaps = false)

fill(bodyMiddle, downTrend2, color.new(color.red, 90), fillgaps = false)

fill(bodyMiddle, upTrend3, color.new(color.green, 90), fillgaps = false)

fill(bodyMiddle, downTrend3, color.new(color.red, 90), fillgaps = false)

// Alerts for the first line only (as an example)

alertcondition(direction1[1] > direction1, title='Downtrend to Uptrend (Line 1)', message='Supertrend Line 1 switched from Downtrend to Uptrend')

alertcondition(direction1[1] < direction1, title='Uptrend to Downtrend (Line 1)', message='Supertrend Line 1 switched from Uptrend to Downtrend')

alertcondition(direction1[1] != direction1, title='Trend Change (Line 1)', message='Supertrend Line 1 switched trend')

// -------------------------------

// Strategy Logic

// -------------------------------

inDateRange = true

// Long Conditions

longEntryCondition = inDateRange and close > upperBand and direction1 < 0 and direction2 < 0 and direction3 < 0

longExitCondition = direction1 > 0 or direction2 > 0 or direction3 > 0

// Short Conditions

shortEntryCondition = inDateRange and close < lowerBand and direction1 > 0 and direction2 > 0 and direction3 > 0

shortExitCondition = direction1 < 0 or direction2 < 0 or direction3 < 0

// Execute Long Trades

if longEntryCondition and strategy.position_size <= 0

strategy.entry("Long", strategy.long)

if strategy.position_size > 0 and longExitCondition

strategy.close("Long")

// Execute Short Trades

if shortEntryCondition and strategy.position_size >= 0

strategy.entry("Short", strategy.short)

if strategy.position_size < 0 and shortExitCondition

strategy.close("Short")