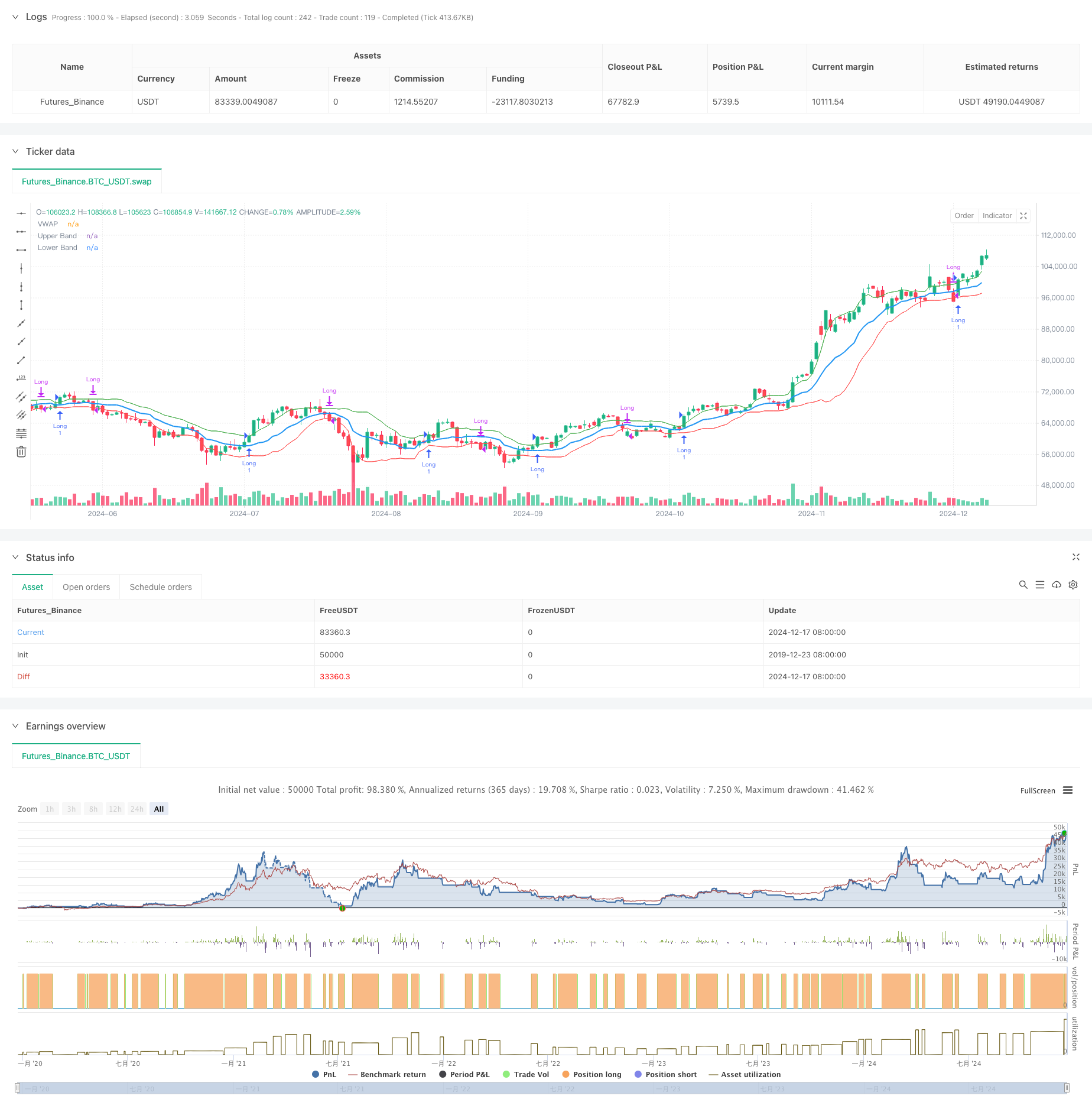

概要

これは,取引量加重平均価格 ((VWAP) とガーマン・クラスの変動率 ((GKV) に基づいた自律的な取引戦略である.この戦略は,変動率の動的にVWAPの標準差波段を調整することで,市場動向のスマートな追跡を実現する.価格が上線突破時にポジションを多く開き,下線突破時にポジションを平らにする.波動率が大きいほど破門越えが高くなり,波動率が小さいほど破門越えが低くなる.

戦略原則

戦略の核心は,VWAPとGKVの変動率を組み合わせることである.まず,価格の中心としてVWAPを計算し,その後,閉店価格の標準差を利用して波段を構築する.鍵となるのは,GKV公式を使用して波動率を計算することであり,それは,開くと閉じる4つの価格を考慮し,従来の波動率よりも正確である.波動率は波段幅を動的に調整する - 波動率が上昇すると,波段幅が広がり,突破を上げ,波段幅が低下すると,突破を低下させる.この自律的なメカニズムは,偽の突破を効果的に回避する.

戦略的優位性

- 量関数と波動特性を組み合わせると,信号はより信頼性が高くなります.

- バンド幅は自己適応して,騒音干渉を減らす

- GKV変動率を用いて,市場微細構造をより正確に把握する

- 計算ロジックはシンプルで明快で,実装・維持が簡単です.

- 異なる市場環境に適応し,普遍性を強める

戦略リスク

- 市場が揺れ動いていると取引が頻繁になり,コストが上がる可能性があります.

- VWAPの長さと波動率の周期に敏感である

- 急速なトレンドの逆転に反応しやすくなる

- リアルタイムのデータが必要で,データ品質の要求は高い リスク管理の提案:

- 合理的なストップを設定する

- 異なる市場に対応する最適化パラメータ

- トレンド確認インジケーターを追加する

- 資金の規模をコントロールする

戦略最適化の方向性

- 多周期分析を導入し,信号の信頼性を向上させる

- 取引量分析の次元を増やして,突破効果を確認

- 変動率計算の最適化方法,例えばEWMAの導入を検討する

- トレンド強度フィルターを追加

- ダイナミック・ストップ・メカニズムの導入を検討 これらの最適化により,戦略の安定性と収益の質が向上します.

要約する

この戦略は,VWAPとGKV変動率のイノベーションを組み合わせることで,市場の動向を追跡する.その自適性特性は,異なる市場環境で安定したパフォーマンスを維持できるようにする.いくつかの潜在的リスクがあるものの,合理的なリスク管理と継続的な最適化により,戦略は良好な応用見通しを持っています.

ストラテジーソースコード

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Adaptive VWAP Bands with Garman Klass Volatility", overlay=true)

// Inputs

length = input.int(25, title="Volatility Length")

vwapLength = input.int(14, title="VWAP Length")

vol_multiplier = input.float(1,title="Volatility Multiplier")

// Function to calculate Garman-Klass Volatility

var float sum_gkv = na

if na(sum_gkv)

sum_gkv := 0.0

sum_gkv := 0.0

for i = 0 to length - 1

sum_gkv := sum_gkv + 0.5 * math.pow(math.log(high[i]/low[i]), 2) - (2*math.log(2)-1) * math.pow(math.log(close[i]/open[i]), 2)

gcv = math.sqrt(sum_gkv / length)

// VWAP calculation

vwap = ta.vwma(close, vwapLength)

// Standard deviation for VWAP bands

vwapStdDev = ta.stdev(close, vwapLength)

// Adaptive multiplier based on GCV

multiplier = (gcv / ta.sma(gcv, length)) * vol_multiplier

// Upper and lower bands

upperBand = vwap + (vwapStdDev * multiplier)

lowerBand = vwap - (vwapStdDev * multiplier)

// Plotting VWAP and bands

plot(vwap, title="VWAP", color=color.blue, linewidth=2)

plot(upperBand, title="Upper Band", color=color.green, linewidth=1)

plot(lowerBand, title="Lower Band", color=color.red, linewidth=1)

var barColor = color.black

// Strategy: Enter long above upper band, go to cash below lower band

if (close > upperBand)

barColor := color.green

strategy.entry("Long", strategy.long)

else if (close < lowerBand)

barColor := color.fuchsia

strategy.close("Long")

barcolor(barColor)