1

フォロー

1627

フォロワー

概要

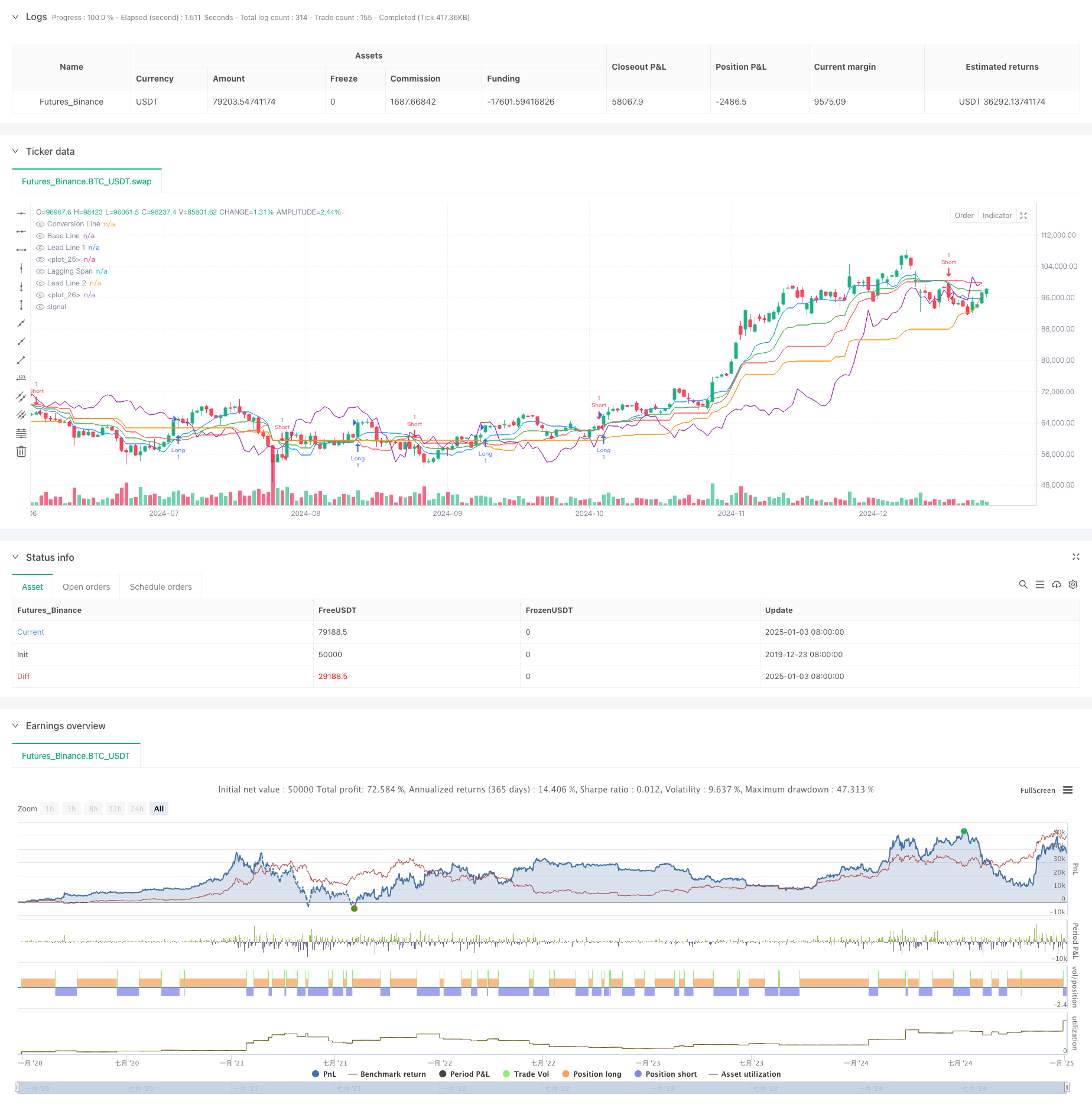

この戦略は、一目均衡表の雲指標に基づいたトレンド追跡取引システムです。この戦略は、転換線と基準線の交点を利用して取引シグナルを生成し、クラウドチャートのサポートエリアとレジスタンスエリアを組み合わせてトレンドの方向を確認し、市場のトレンドの把握と取引機会の捕捉を実現します。この戦略の核となる考え方は、複数期間の移動平均線の動的なクロスオーバーを通じてトレンドの転換点を特定し、トレンドが確立されたときに対応する取引を行うことです。

戦略原則

この戦略は、次の主要な要素に基づいています。

- 転換線(9期間):短期的な価格の勢いを反映

- ベースライン(26期間):中期的な価格動向を反映

- リーディングバンド1と2: 雲の領域を形成し、サポートとレジスタンスの参照を提供します

- 遅行線: トレンドの継続を確認するために使用

取引シグナルの発動条件:

- 買いシグナル: コンバージョンラインがベースラインを上向きにクロス

- 売りシグナル: 転換線がベースラインを下向きに交差

戦略的優位性

- 多次元トレンド確認:コンバージョンライン、ベースライン、クラウドチャートなどの多次元でトレンドを確認し、誤ったブレイクスルーのリスクを軽減します。

- 動的なサポートとレジスタンス:クラウドエリアは、市場の変化に適応するための動的なサポートとレジスタンスレベルを提供します。

- トレンドの継続性の検証: ヒステリシスラインを使用してトレンドの継続性を検証し、取引の信頼性を向上させます。

- パラメータ調整機能: さまざまな市場特性に応じてさまざまなパラメータを最適化および調整できます。

- 視覚的な直感:クラウドチャートの視覚的な表示により、トレンドの判断がより直感的になります。

戦略リスク

- 横ばい市場のパフォーマンスは悪い:不安定な市場では誤ったシグナルが頻繁に発生する可能性がある

- 遅延リスク: より長い期間の移動平均を使用しているため、トレンドの転換点への反応が遅くなる可能性があります。

- パラメータ感度: 異なるパラメータ設定は戦略のパフォーマンスに大きな影響を与えます

- 市場環境への依存性: この戦略は強いトレンドの市場ではうまく機能しますが、他の市場環境ではうまく機能しない可能性があります。

- ストップロスコントロール: 戦略自体には明確なストップロスメカニズムが欠けている

戦略最適化の方向性

- ボラティリティフィルタリングの導入: 小さな変動のクロスオーバー信号をフィルタリングするためのATRインジケーターの追加

- 統合ボリューム指標: ボリューム指標と組み合わせてトレンドの妥当性を確認します

- ストップロスメカニズムの最適化:クラウドマップエリアに基づいて動的なストップロスソリューションを設計する

- トレンド強度フィルタリングの強化: ADXなどのトレンド強度指標を導入して、弱いトレンド環境をフィルタリングします。

- シグナル確認メカニズムの改善:シグナルの信頼性を向上させるために価格パターン分析を追加しました

要約する

この戦略は、一目均衡表の多次元分析を通じて、取引決定のための体系的なフレームワークを提供します。この戦略の利点は、市場の動向を完全に把握できることですが、同時に、一定の遅れと市場環境への依存性も存在します。補助的な指標を導入し、シグナル確認メカニズムを最適化することで、戦略の実用性と信頼性をさらに向上させることができます。実際のアプリケーションでは、特定の市場特性に応じてパラメータを最適化および調整し、他のテクニカル指標を組み合わせて戦略の安定性を高めることが推奨されます。

ストラテジーソースコード

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Strategy", overlay=true)

// Ichimoku Settings

conversionPeriods = input(9, title="Conversion Line Period")

basePeriods = input(26, title="Base Line Period")

laggingSpan2Periods = input(52, title="Lagging Span 2 Period")

displacement = input(26, title="Displacement")

// Ichimoku Calculation

conversionLine = (ta.highest(high, conversionPeriods) + ta.lowest(low, conversionPeriods)) / 2

baseLine = (ta.highest(high, basePeriods) + ta.lowest(low, basePeriods)) / 2

leadLine1 = (conversionLine + baseLine) / 2

leadLine2 = (ta.highest(high, laggingSpan2Periods) + ta.lowest(low, laggingSpan2Periods)) / 2

laggingSpan = ta.valuewhen(close, close, 0)[displacement]

// Plot Ichimoku Cloud

plot(conversionLine, title="Conversion Line", color=color.blue)

plot(baseLine, title="Base Line", color=color.red)

plot(leadLine1, title="Lead Line 1", color=color.green)

plot(leadLine2, title="Lead Line 2", color=color.orange)

plot(laggingSpan, title="Lagging Span", color=color.purple)

// Cloud Fill

plot(leadLine1, color=color.new(color.green, 90))

plot(leadLine2, color=color.new(color.red, 90))

// Signals

buySignal = ta.crossover(conversionLine, baseLine)

sellSignal = ta.crossunder(conversionLine, baseLine)

// Execute Trades

if buySignal

strategy.entry("Long", strategy.long)

if sellSignal

strategy.entry("Short", strategy.short)

// Debugging Plots

plotshape(buySignal, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(sellSignal, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)