5.3 전략 백테스트 성과 보고서를 읽는 방법

저자:선함, 2019-06-25 13:42:21, 업데이트: 2023-11-08 20:29:48

오늘날의 시장 분석 플랫폼은 거래자가 거래 시스템을 빠르게 검토 할 수 있도록합니다. 가설적 결과 또는 실제 거래 데이터를 살펴보면 수백 가지 성능 메트릭이 적용 될 수 있습니다. 이러한 성능 메트릭은 일반적으로 시스템 성능의 다른 수학적 측면에 기반한 데이터의 컴파일인 전략 성능 보고서에서 표시됩니다. 전략 성능 보고서에서 무엇을 찾아야하는지 아는 것이 거래자가 시스템의 강점과 약점을 분석하는 데 도움이 될 수 있습니다.

전략 성능 보고서는 거래 시스템의 성능에 대한 객관적인 평가입니다. 거래자는 실제 거래 결과를 분석하기 위해 전략 성능 보고서를 만들 수 있습니다. 특정 기간 동안 시스템이 어떻게 수행했을지 결정하기 위해 역사 데이터에도 일련의 거래 규칙이 적용 될 수 있습니다. 백테스팅이라고 불리는 프로세스. 대부분의 시장 분석 플랫폼은 거래자가 백테스팅 중에 전략 성능 보고서를 만들 수 있습니다. 시장에 사용하기 전에 거래 시스템을 테스트하려는 거래자에게 귀중한 도구입니다.

전략 성과 보고서의 요소

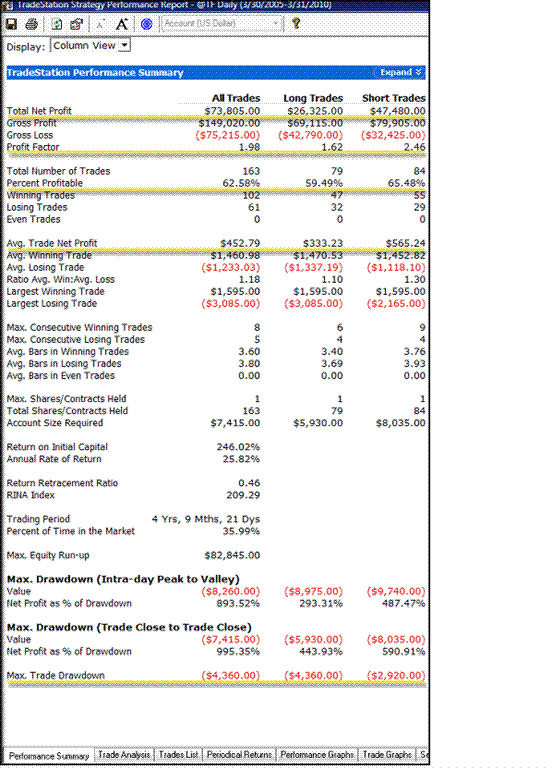

전략 성과 보고서의 앞면은 성과 요약입니다. 그림 1은 다양한 성과 지표를 포함하는 성과 요약의 예를 보여줍니다. 지표는 보고서의 왼쪽에 나열되어 있으며, 해당 계산은 열로 분리되어 오른쪽쪽에 있습니다. 보고서의 다섯 가지 주요 지표가 강조되어 있으며, 나중에 자세히 논의 할 것입니다.

그림 1 - 전략 성과 보고서의

그림 1에서 보이는 성과 요약 외에도 전략 성과 보고서에는 거래 목록, 주기적인 수익 및 성과 그래프가 포함될 수 있습니다. 거래 목록은 거래 유형 (장 또는 짧은), 날짜 및 시간, 가격, 순이익, 누적 이익 및 수익률과 같은 정보를 포함하여 취한 각 거래에 대한 설명을 제공합니다. 거래 목록은 거래자가 각 거래 중에 정확히 무슨 일이 있었는지 볼 수 있습니다.

시스템에서 주기적인 수익을 보는 것은 거래자가 일일, 주간, 월간 또는 연간 세그먼트로 분해된 성과를 볼 수 있습니다. 이 섹션은 특정 기간 동안의 이익이나 손실을 결정하는 데 도움이됩니다. 거래자는 시스템이 매일, 주간, 월간 또는 연간적으로 어떻게 수행하는지 신속하게 평가 할 수 있습니다. 거래에서 중요한 것은 누적 이익 (또는 손실) 입니다. 한 거래 일 또는 한 거래 주를 보는 것은 월간 및 연간 데이터를 보는 것만큼 중요하지 않습니다.

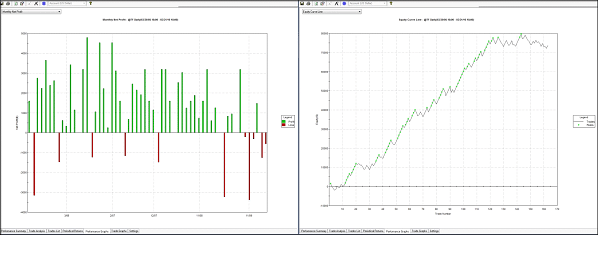

전략 성과를 분석하는 가장 빠른 방법 중 하나는 성능 그래프입니다. 이것은 월간 순이익을 보여주는 바 그래프에서 주식 곡선까지 다양한 방식으로 거래 데이터를 보여줍니다. 어느 쪽이든 성능 그래프는 기간 동안의 모든 거래의 시각적 표현을 제공하여 거래자가 시스템이 표준에 맞는지 아닌지를 신속하게 확인 할 수 있습니다. 그림 2는 두 가지 성능 그래프를 보여줍니다. 하나는 월간 순이익의 바 그래프로; 다른 하나는 주식 곡선으로.

그림 2 - 각 성과 그래프는 서로 다른 형식으로 동일한 무역 데이터를 나타냅니다.

전략 성과 보고서의 주요 지표

전략 성과 보고서는 거래 시스템의 성과에 관한 엄청난 양의 정보를 포함 할 수 있습니다. 모든 통계가 중요하지만 초기 범위를 다섯 가지 주요 성과 지표로 좁히는 것이 유용합니다.

- 전체 순이익

- 수익 요인

- 수익률 %

- 평균 무역 순이익

- 최대 수요

이 다섯 가지 지표는 잠재적 거래 시스템을 테스트하거나 실시간 거래 시스템을 평가하는 데 좋은 출발점을 제공합니다.

전체 순이익

총 순이익은 특정 기간 동안 거래 시스템의 하위 라인을 나타냅니다. 이 메트릭은 모든 상거래의 총 이익에서 모든 상거래의 총 손실 (위원회를 포함하여) 을

따라서, 그림 1에서 전체 순이익은 다음과 같이 계산됩니다.

많은 트레이더들이 전체 순이익을 거래 성과를 측정하는 주요 수단으로 사용하지만, 메트릭 자체는 속일 수 있습니다. 이 메트릭은 그 자체로 거래 시스템이 효율적으로 수행하는지 여부를 결정할 수 없으며, 지속되는 위험량에 따라 거래 시스템의 결과를 정상화 할 수도 없습니다. 확실히 가치있는 메트릭이지만, 총 순이익은 다른 성과 메트릭과 함께 고려되어야합니다.

수익 요인

이윤 인수는 전체 거래 기간 동안의 총손실 (위원회를 포함) 으로 나눈 총이익으로 정의됩니다. 이 성능 메트릭스는 수익성있는 시스템을 나타내는 1보다 큰 값으로 위험 단위 당 이익의 양을 연관시킵니다. 예를 들어 그림 1에 표시된 전략 성능 보고서는 테스트 된 거래 시스템이 1.98의 이익 인수를 나타냅니다. 이것은 총이익을 총손실으로 나눈 것으로 계산됩니다.

$149,020 ÷ $75,215 = 1.98

이것은 합리적인 이윤 요인이며이 특정 시스템이 이윤을 창출한다는 것을 의미합니다. 모든 거래가 승리자가 될 수 없으며 손실을 유지해야한다는 것을 우리 모두는 알고 있습니다. 이윤 요인 메트릭은 거래자가 이윤이 손실보다 큰 정도를 분석하는 데 도움이됩니다.

$149,020 ÷ $159,000 = 0.94

위의 방정식은 첫 번째 방정식과 같은 총이익을 나타냅니다. 그러나 총손실의 가상의 값을 대체합니다. 이 경우 총손실은 총이익보다 크므로 이익 인수는 1보다 작습니다. 이것은 손실 시스템입니다.

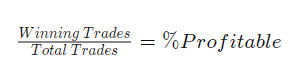

수익률 %

수익률의 비율은 승리의 확률로도 알려져 있다. 이 측정은 특정 기간 동안 승리의 거래 수를 전체 거래 수로 나누어서 계산된다. 방정식으로서:

그림 1의 예제에서 수익률은 다음과 같습니다.

102 (승리 거래) ÷ 163 (거래의 총 #) = 62.58% (수익률)

이윤의 비율의 이상적인 값은 트레이더의 스타일에 따라 달라질 것입니다. 일반적으로 더 큰 수익을 창출하는 트레이더는 승률이 높은 트레이드를 유지하기 위해 낮은 수익률을 필요로합니다. 이윤이 높은 트레이드가 일반적으로 매우 크기 때문입니다. 이것은 일반적으로 트렌드 트레이딩으로 알려진 전략에서 발생합니다. 이 접근 방식을 따르는 사람들은 종종 40%의 트레이드가 돈을 벌 수 있지만 여전히 매우 수익성있는 시스템을 생산 할 수 있습니다. 왜냐하면 승률이 높은 트레이드가 트렌드를 따르고 일반적으로 큰 이득을 달성하기 때문입니다. 이득이없는 트레이드는 일반적으로 작은 손실로 종료됩니다.

같은 금액을 위험에 빠뜨리는 동안 어느 거래에서든 작은 금액을 얻고자 하는 내일 거래자, 특히 스칼퍼들은 승리 시스템을 만들기 위해 높은 수익률 메트릭을 필요로 할 것입니다. 이것은 승리 트레이드가 손실 트레이드에 가까운 가치가 있다는 사실 때문입니다. 앞서 가기 위해서는 훨씬 높은 수익률이 필요합니다. 다른 말로, 더 많은 트레이드가 상대적으로 작기 때문에 승자가 되어야 합니다.

평균 무역 순이익

평균 무역 순이익은 시스템의 기대입니다: 그것은 거래 당 평균적으로 얻은 또는 잃어버린 돈을 나타냅니다. 평균 무역 순이익은 전체 순이익을 거래 총 수로 나누어서 계산됩니다. 방정식으로:

그림 1의 예에서 평균 무역 순이익은 다음과 같습니다.

$73,805 (총 순이익) ÷ 166 (총 # 거래) = $452.79 (평균 무역 순이익)

즉, 시간이 지남에 따라 우리는 이 시스템으로 생성되는 각 거래가 평균 $452.79을 기대할 수 있습니다. 이는 전체 순이익에 기초하기 때문에 이긴 거래와 손실을 모두 고려합니다.

이 숫자는 아웃라이어 (outlier) 로 왜곡 될 수 있으며, 단일 거래로 인해 일반적인 거래보다 여러 배 더 많은 이익 (또는 손실) 을 창출 할 수 있습니다. 아웃라이어는 평균 무역 순이익을 과잉 팽창시킴으로써 비현실적인 결과를 만들 수 있습니다. 한 아웃라이어는 시스템이 통계적으로보다 훨씬 더 (또는 덜) 수익성이있는 것처럼 보일 수 있습니다. 더 정확한 평가를 허용하기 위해 아웃라이어를 제거 할 수 있습니다. 백테스팅에서 거래 시스템의 성공이 아웃라이어에 의존하는 경우 시스템은 더 정밀화되어야합니다.

최대 수요

최대 마감 메트릭은 거래 기간 동안의 최악의 시나리오를 가리킨다. 이전 주식 최고치에서 가장 큰 거리를 측정하거나 손실을 측정한다. 이 메트릭은 시스템에서 발생하는 위험의 양을 측정하고 계정 크기에 따라 시스템이 실용적인지를 결정하는 데 도움이 될 수 있다. 거래자가 위험을 감수하려는 최대 금액이 최대 마감보다 적으면 거래 시스템은 거래자에게 적합하지 않다. 더 작은 최대 마감으로 다른 시스템을 개발해야 한다.

이 메트릭은 트레이더에게 현실을 확인하기 때문에 중요합니다. 거의 모든 트레이더는 1 백만 달러를 벌 수 있습니다. 만약 그들이 1 천만을 위험에 빠뜨릴 수 있다면. 최대 인출 메트릭은 트레이더의 위험 관용과 거래 계좌 크기에 따라야합니다.

결론

전략 성과 보고서는 역사적인 또는 실시간 거래 결과에 적용되더라도 거래 시스템을 평가하는 데 거래자에게 도움을주는 강력한 도구를 제공할 수 있습니다. 하위 라인 또는 전체 순이익에만주의를 기울이는 것이 쉽지만 (우리 모두는 우리가 얼마나 많은 돈을 벌고 있는지 알고 싶어합니다), 추가 성과 메트릭을 고려하면 시스템의 효과와 우리의 거래 목표를 달성하는 능력에 대한 더 포괄적인 시각을 제공 할 수 있습니다.

- FMZ Quant의 새로운 기능: _Serve 기능을 사용하여 HTTP 서비스를 쉽게 만들 수 있습니다

- 발명가들의 새로운 기능: _Serve 기능을 사용하여 쉽게 HTTP 서비스를 만들 수 있습니다.

- FMZ 양자 거래 플랫폼 사용자 지정 프로토콜 액세스 가이드

- FMZ 펀딩 비율 획득 및 모니터링 전략

- FMZ 자금률 확보 및 모니터링 전략 전략

- 전략 템플릿은 웹소켓 마켓을 원활하게 사용할 수 있습니다

- 웹소켓을 원활하게 사용할 수 있는 정책 템플릿

- 발명가 양적 거래 플랫폼 일반 프로토콜 접근 지침

- FMZ 업그레이드 후 어떻게 하면 유니버설 멀티 화폐 거래 전략을 빠르게 구축 할 수 있습니까?

- FMZ 업그레이드 후 어떻게 더 빠르게 통용형 다화 거래 전략을 구축할 수 있습니까?

- DCA 거래: 널리 사용되는 양적 전략