개요

이 전략은 평균선, ATR 지표, 브린 띠를 기반으로 다공간 판단을 하고, 힘 지표와 결합하여 돌파 거래를 달성하는 돌파 전략에 속한다.

전략 원칙

브린 대역의 중선, 상선, 하선 을 계산한다. 중선은 close의 sma 평균선이고, 상선, 하선은 중선은 positive-negative의 stdDev 표준차이다.

빠른 ATR과 느린 ATR을 계산한다. 빠른 ATR의 변수는 20이고 느린 ATR의 변수는 50이다.

계산 힘 지표 XFORCE, volume*XFORCE의 빠른 EMA와 느린 EMA를 계산한다.

다중 헤드 신호를 판단하기: 빠른 XFORCE 위에 느린 XFORCE를 통과하고, 빠른 ATR> 느린 ATR, 그리고 종식 가격> 오픈 가격.

공백 신호를 판단: 빠른 XFORCE 아래로 느린 XFORCE를 통과하고, 빠른 ATR> 느린 ATR, 그리고 닫기 가격 <개점 가격 .

멀티 헤드 신호를 쏘아올렸을 때 더 많이 하고, 공허 헤드 신호를 쏘아올렸을 때 공허하게 한다.

전략적 강점 분석

평균선은 트렌드 판단을 하고, 브린띠는 거래점을 제공합니다.

ATR 지표는 시장의 변동률을 판단하여 변동률 거래를 실현한다.

힘의 지표는 힘의 방향을 결정하고, 힘의 돌파구를 이룬다.

다중 지표 포트폴리오는 보다 포괄적인 판단을 제공합니다.

규칙은 명확하고 간단하며, 쉽게 이해할 수 있습니다.

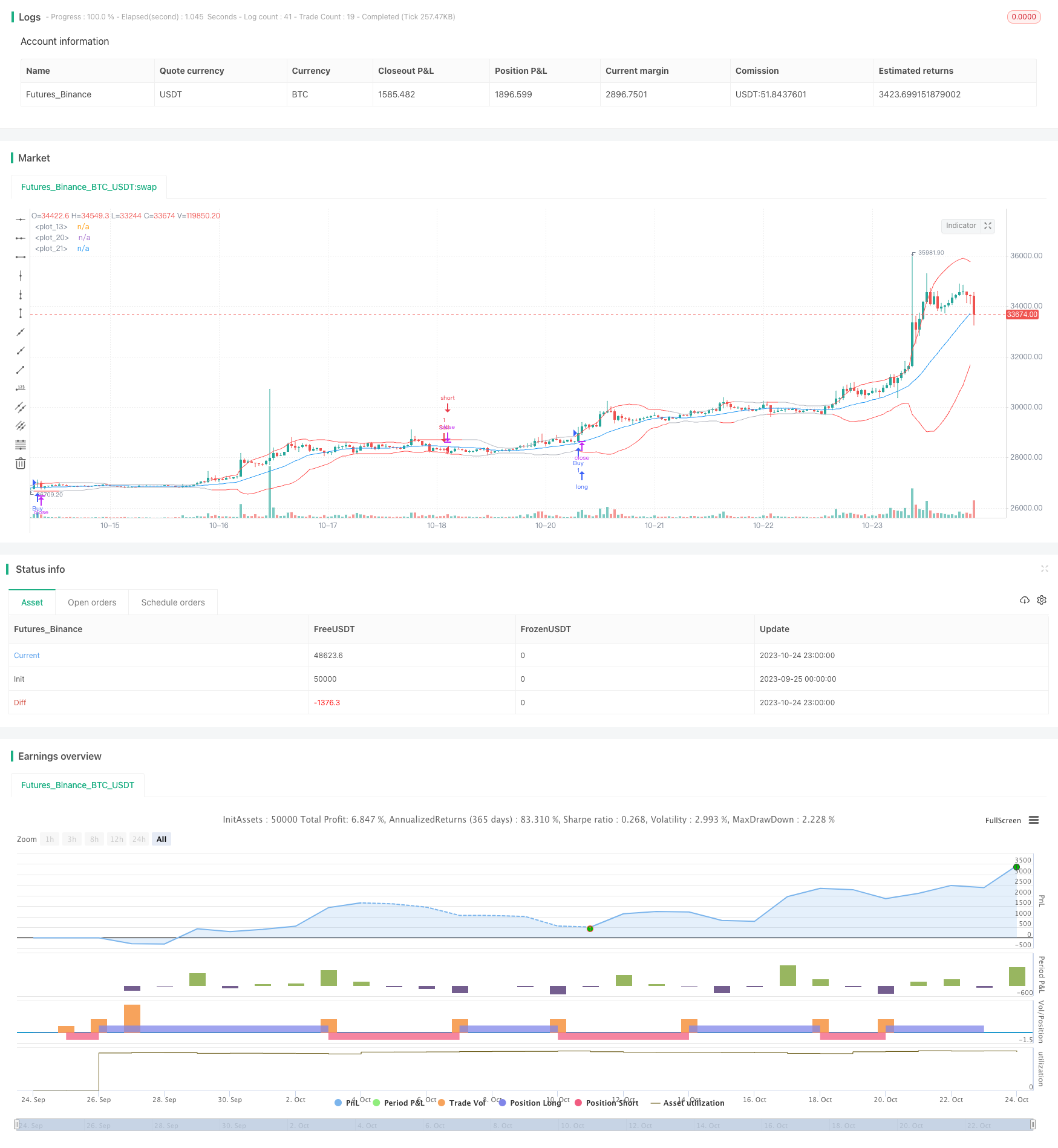

“이번 회계투자는 좋은 성과와 안정적인 수익을 가져왔다.

전략적 위험 분석

브린 밴드 상의 다운라인이 너무 넓거나 너무 좁으면 잘못된 신호가 발생한다.

ATR 파라미터가 잘못 설정되어 있어 시장의 변동성을 파악할 수 없습니다.

강도 지표의 영향력은 제한되어 있으며, 실제 동향이 바뀌었다는 것을 판단할 수 없습니다.

다중 지표 조합, 변수 조정 및 무게 분배가 어렵습니다.

신호를 뚫을 때 오해하기 쉬운 현상이다.

철회할 가능성이 크며, 스톱로스로 제어할 수 있다.

전략 최적화 방향

브린 띠 변수를 최적화하여 다른 주기 및 주식 특성에 맞게 조정한다.

ATR 파라미터를 최적화하여 시장의 변동률을 더 잘 포착합니다.

MACD와 같은 트렌드 지표를 추가하여 트렌드 검사를 제공합니다.

스톱로스 컨트롤 회수와 같은 스톱로스 전략을 추가하십시오.

기계 학습 알고리즘을 추가하여 AI를 사용하여 역전 신호를 판단하십시오.

다주기 결합, 다른주기 종합 판단, 잘못된 판단률을 낮추기.

요약하다

이 전략은 평균선, ATR, 브린밴드 및 힘 지표를 통합하여 비교적 완전한 돌파 거래 시스템을 형성한다. 매개 변수 최적화, 트렌드 판단 지표를 도입하여 확인하고, 손해 방지 전략을 추가하고, AI 판단을 추가하면 전략의 안정성과 수익 수준을 더욱 향상시킬 수 있다. 그러나 어떤 전략도 완벽하지 않으며, 피드백 결과에 따라 지속적으로 최적화 조정해야 시장 변화에 적응할 수 있다.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("yuthavithi volatility based force trade scalper strategy", overlay=true)

fast = input(3, minval= 1, title="Fast")

slow = input(20, minval = 1, title = "Slow")

atrFast = input(20, minval = 1, title = "ATR Fast")

atrSlow = input(50, minval = 1, title = "ATR Slow")

len = input(20, minval=1, title="Length")

multiplier = input(2, minval=1, title="multiplier")

src = input(close, title="Source")

bbMid = sma(src, len)

plot(bbMid, color=blue)

atrFastVal = atr(atrFast)

atrSlowVal = atr(atrSlow)

stdOut = stdev(close, len)

bbUpper = bbMid + stdOut * multiplier

bbLower = bbMid - stdOut * multiplier

plot(bbUpper, color = (atrFastVal > atrSlowVal ? red : silver))

plot(bbLower, color = (atrFastVal > atrSlowVal ? red : silver))

force = volume * (close - nz(close[1]))

xforce = cum(force)

xforceFast = ema(xforce, fast)

xforceSlow = ema(xforce, slow)

bearish = ((xforceFast < xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] > xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close < open)

bullish = ((xforceFast > xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] < xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close > open)

if (bullish)

strategy.entry("Buy", strategy.long)

if (bearish)

strategy.entry("Sell", strategy.short)