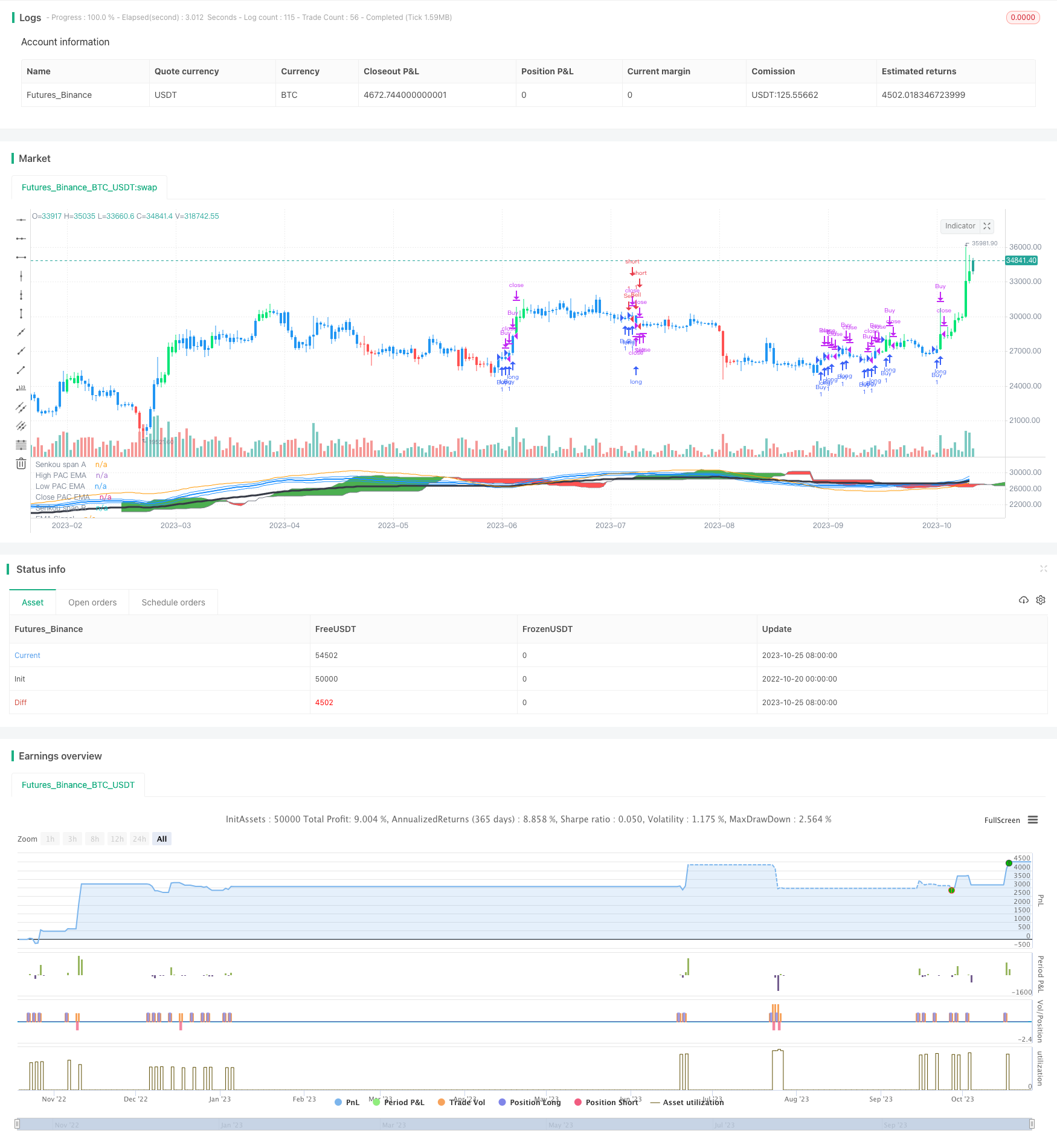

개요

이 전략은 MACD 기둥색과 선형 회귀 지표를 결합하여, 교묘한 조합을 통해 높은 주파수의 역거래를 실현합니다. 특히 짧은 라인 스쿼리 및 보호에 적합하며, 전형적인 시장 중립 전략에 속합니다.

전략 원칙

이 전략은 다음과 같은 부분들로 구성됩니다.

MACD 기둥 색은 트렌드를 판단하는 지표이다. MACD 기둥 색이 녹색일 때, 상승 추세에 있음을 나타냅니다. 이 때 공표는 하지 않는다. MACD 기둥 색이 빨간 경우, 하락 추세에 있음을 나타냅니다. 이 때 더 많은 조를 하지 않는다.

선형 회귀는 중요한 거래 신호 지표이다. 가격이 아래에서 선형 회귀를 할 때, 더 많이 하고, 가격이 위에서 아래로 선형 회귀를 할 때, 공백을 한다.

PAC 채널은 높은, 낮은, 종전 가격의 EMA로 구성되어 있으며, 선형 회귀의 방향을 판단하는 데 사용됩니다. 선형 회귀의 방향이 채널 내의 경향과 일치하는 경우에만 거래 신호가 생성됩니다.

EMA 89은 스톱로즈 라인을 사용하며, 가격이 다시 이 라인을 통과하면 평점 스톱로즈가 사용된다.

거래 신호의 생성 논리는 다음과 같습니다.

다중 신호: 선형 회귀 상향으로 PAC 통로 하향 궤도를 통과하고 선형 회귀 상향 경향과 MACD 기둥 색이 빨간색이 아닌 허공 신호: 선형 회귀 하향으로 PAC 통로를 경유하고 선형 회귀 하향 트렌드이며 MACD 기둥 색이 녹색이 아닙니다.

스로드 탈퇴 신호: 가격 하향 EMA 89

이 전략은 트렌드 판단과 중요한 가격 수준을 결합하여, 높은 빈도의 헤지 거래를 실현한다.

우위 분석

MACD 기둥 색깔을 사용하여 큰 트렌드를 판단하고 역동적인 거래를 피하십시오.

선형 회귀는 부드러우며, 일부 노이즈를 필터링할 수 있다.

EMA가 형성된 통로는 명확하게 다공방향을 정의한다.

스톱 라인은 합리적으로 설정되어 최대 수익을 보장합니다.

높은 거래 주파수, 프로그램 거래에 적합한 높은 주파수 전략.

위기 상황에서도 수익을 낼 수 있는 헤지 거래를 실현한다.

위험 분석

선형 회귀와 통로 지표는 모두 특정 변수 최적화가 필요하며, 그렇지 않으면 실패할 수 있다.

큰 진동상태의 정지손실은 더 자주 유발될 수 있다. 적절히 완화된 정지손해범위를 사용할 수 있다.

트랜잭션이 많으면 수수료의 영향을 고려해야 합니다.

MACD 지표는 다소 지연성이 있으며, 단기 트렌드 반전을 놓칠 수 있다.

EMA 채널은 시장의 변화에 대응하기 위해 지속적으로 최적화되어야 합니다.

최적화 방향

선형 회귀와 통로 파라미터를 조정하여 지표가 다른 품종의 특성에 더 적합하도록 한다.

스톱 손실을 완화하면서 스톱 비율이 1보다 크도록 보장하십시오.

MACD 파라미터를 최적화하여 더 많은 단기 신호를 잡을 수 있도록 한다.

다른 지표가 대안으로 선형 회귀를 시도해 보세요.

포지션 통제를 강화하여 일방적인 손실을 방지하십시오.

RSI와 같은 지표와 결합하여 부분적으로 거래 신호를 필터링합니다.

요약하다

이 전략은 여러 가지 기술 지표를 종합적으로 사용하여 고 주파수 헤지 거래를 구현한다. 이 전략은 단기 반향을 포착하고, 위험을 통제하는 것이 합리적이며, 시장의 변동 기간에 매우 적합하다. 동시에 특정 파라미터 최적화 및 개선을 주의해야 하며, 과 적합성이 발생하지 않도록 한다. 적절히 관리하면 매우 강력한 실전 의미의 고 주파수 전략이 될 수 있다.

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// strategy("Sonic R + Linear Reg + Kumo Cloud + Barcolor MACD", overlay=true,default_qty_value=10000,initial_capital=200,currency=currency.USD, pyramiding=1)

EMA = input(defval=89, title="EMA Signal")

HiLoLen = input(34, minval=2,title="High Low channel Length")

pacC = ema(close,HiLoLen)

pacL = ema(low,HiLoLen)

pacH = ema(high,HiLoLen)

DODGERBLUE = #1E90FFFF

// Plot the Price Action Channel (PAC) base on EMA high,low and close//

L=plot(pacL, color=DODGERBLUE, linewidth=1, title="High PAC EMA",transp=90)

H=plot(pacH, color=DODGERBLUE, linewidth=1, title="Low PAC EMA",transp=90)

C=plot(pacC, color=DODGERBLUE, linewidth=2, title="Close PAC EMA",transp=80)

//Moving Average//

signalMA =ema(close,EMA)

plot(signalMA,title="EMA Signal",color=black,linewidth=3,style=line)

linereg = linreg(close, EMA, 0)

plot(linereg, color = orange, title = "Linear Regression Curve", style = line, linewidth = 1)

//////ICHIMOKU/////////

conversionPeriods = input(9),

basePeriods = input(26, minval=1, title="Base Line")

laggingSpan2Periods = input(52, minval=1, title="Lagging Span"),

displacement = input(26, minval=1)

donchian(len) => avg(lowest(len), highest(len))

conversionLine = donchian(conversionPeriods)

baseLine = donchian(basePeriods)

leadLine1 = avg(conversionLine, baseLine)

leadLine2 = donchian(laggingSpan2Periods-1)

p1 = plot(leadLine1, offset = displacement-1, color=gray,title="Senkou span A", transp=90)

p2 = plot(leadLine2, offset = displacement-1, color=gray, title="Senkou span B", transp=90)

fill(p1, p2, color = leadLine1 > leadLine2 ? green : red, title="Kumo Cloud")

///////////////// MACD BARCOLOR /////////////////////

fastLength = input(12)

slowlength = input(26)

MACDLength = input(9)

MACD = ema(close, fastLength) - ema(close, slowlength)

aMACD = ema(MACD, MACDLength)

delta = MACD - aMACD

hisup= iff(delta>delta[1] and delta>0, 1,

iff(delta<delta[1], -1, nz(hisup[1], 0)))

hisdown = iff(delta<delta[1] and delta<0, 1,

iff(delta>delta[1], -1, nz(hisdown[1], 0)))

barcolor(hisup==1 and MACD>0 ? lime: hisdown==1 and MACD<0 ? red : blue )

///////////// SIGNAL ///////////////

conbuy = iff(crossover(linereg,pacL) and rising(linereg,5), 1,

iff(crossover(linereg,pacH) or (crossunder(linereg,pacL) and pacL<signalMA), -1, nz(conbuy[1], 0)))

consell = iff(crossunder(linereg,pacH) and falling(linereg,5), 1,

iff(crossunder(linereg,pacL) or (crossover(linereg,pacH) and pacH>signalMA), -1, nz(consell[1], 0)))

golong= conbuy==1 and close>open and open<pacH and close>linereg and hisdown!=1

goshort= consell==1 and close<open and open>pacL and close<linereg and hisup!=1

if(golong)

strategy.entry("Buy",strategy.long)

if(goshort)

strategy.entry("Sell",strategy.short)

closelong= conbuy==-1

closeshort=consell==-1

if(closelong)

strategy.close("Buy")

if(closeshort)

strategy.close("Sell")

////////////// TP and SL//.

//SL = input(defval=200.00, title="Stop Loss Point", type=float, step=1)

//rr= input(defval=0.1,title="Reward/Risk",type=float)

//useTPandSL = input(defval = false, title = "Use exit order strategy?")

//Stop = SL

//Take=SL*rr

//Q = 100

//if(useTPandSL)

// strategy.exit("Out Long", "Buy", qty_percent=Q, profit= Take, loss=Stop)

// strategy.exit("Out Short", "Sell", qty_percent=Q, profit= Take, loss=Stop)