개요

이 전략은 ‘双过量化‘이라고 불리며, 다중 시간 프레임 기술을 사용하여, 이중 필터링 사상에 기반한 고주파량 거래 전략을 구현한다. 전략은 다른 시간 프레임의 지표를 사용하여 판단하고, 더 엄격한 거래 신호 필터링을 구현하여, 많은 양의 가짜 신호를 필터링하여 더 높은 승률을 얻는다.

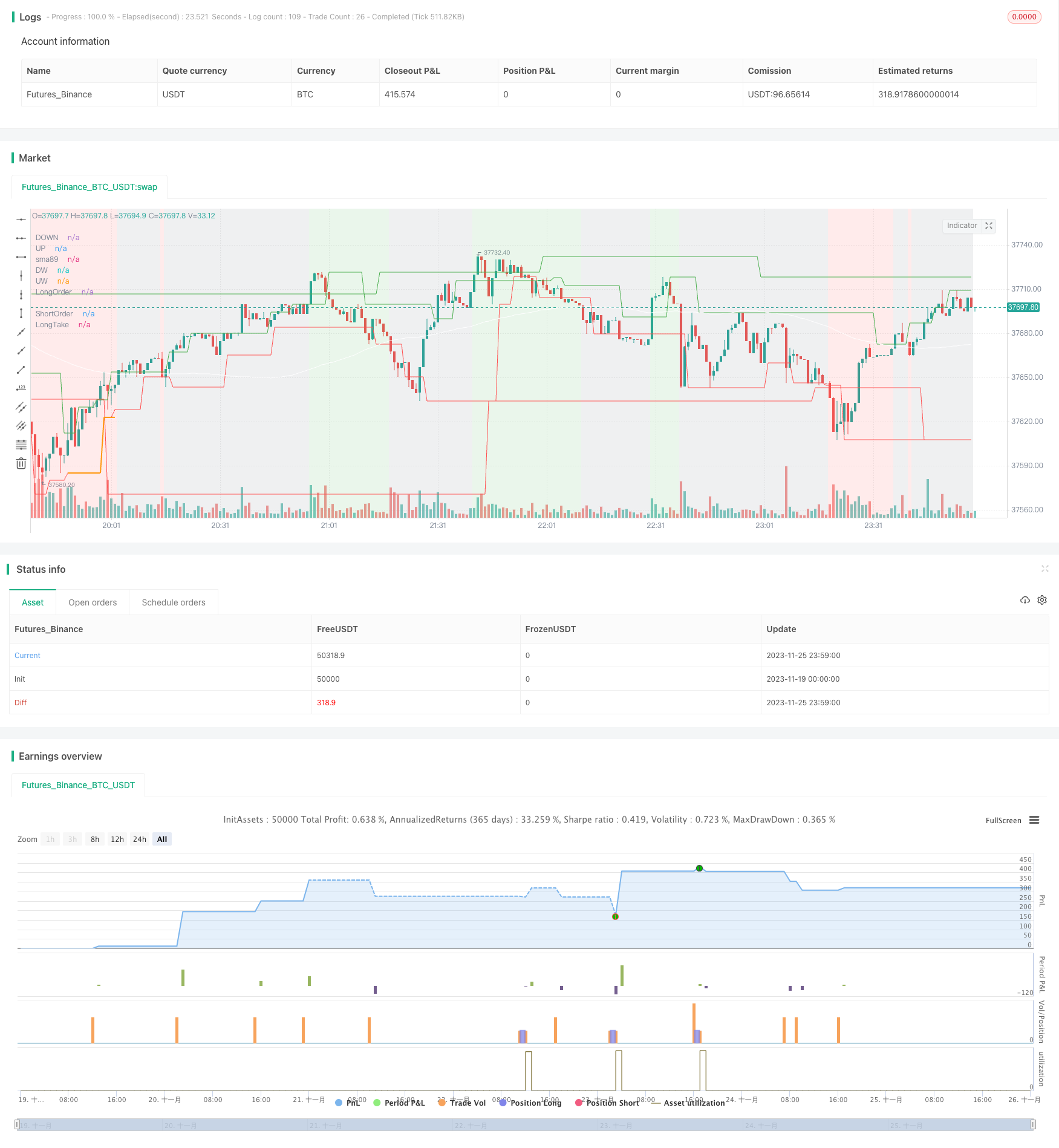

전략 원칙

이 전략의 핵심 원칙은 다음과 같습니다.

주선, 일선으로 시장의 경향 방향을 판단하고, 전략 방향 필터 조건으로 트렌드 조건만 충족하면 거래할 수 있다.

4시간 레벨로 채널을 구축하고, 판매점과 구매점을 판단하고, 거래 신호를 발송한다.

주경선, 해경선과 4시간 판단 방향의 일치, 많은 가짜 신호를 필터링하고 거래 신호의 신뢰성을 향상시킬 수 있다.

피보나치 회수점을 사용하여 스톱 스톱 손실 위치를 결정하여 신속한 스톱 스톱 손실을 달성하십시오.

구체적으로 말하면, 전략은 먼저 주경선과 일선에서 트렌드 우선 방향을 판단하고 우선 방향을 판단하는 원칙은: 현재 K선 종전 가격이 주기선에서 뒤떨어진 각도가 큰 쪽을 그 주기선 방향으로 판단하고; 다음 4 시간 수준에 A B C D 통로를 구성하고, 통로 방향과 역점으로 구매 판매점을 판단하여 거래 신호를 발송합니다. 마지막으로 현재 주기선 판단의 우선 방향이 4 시간 거래 방향 신호와 일치해야합니다. 이렇게 많은 가짜 신호를 필터링하여 거래 신호의 신뢰성을 높일 수 있습니다.

전략적 이점

이 전략은 다음과 같은 장점을 가지고 있습니다.

다중 시간 프레임에 기반한 이중 신호 필터링 메커니즘은 많은 잡음을 필터링하여 높은 신뢰도 거래 기회를 얻을 수 있습니다.

채널을 이용해서 매매점을 결정하고 거래 신호를 명확히 합니다.

피보나치 회수점 (Fibonacci retracement point) 은 스톱 스톱 손실을 빠르게 막을 수 있는 스톱 스톱 손실 위치를 설정한다.

전략적 요소가 적고, 이해하기 쉬워집니다.

확장성이 뛰어나고, 최적화 및 개선이 쉽다.

전략적 위험

이 전략에는 다음과 같은 위험들이 있습니다.

감시 기간이 너무 길어지고, 복잡성이 증가하고, 오류가 발생할 수 있습니다.

특히, 언론의 주요 사건으로 인한 급격한 변동과 같은 특별한 사건은 고려되지 않습니다.

회수점을 설정하는 스톱 스톱 손실은 수익이 부족할 가능성이 있다.

잘못된 매개 변수 설정으로 인해 과도한 거래 또는 누락된 표가 발생할 수 있습니다.

대책:

비정상적인 상황과 중요한 뉴스 사건에 대한 감시 강화.

스톱톱 스톱 손실 논리를 최적화하여 수익을 일정 수준으로 보장합니다.

상세한 테스트 및 최적화 매개 변수, 과잉 거래 및 공표의 가능성을 줄여줍니다.

전략 최적화 방향

이 전략의 주요 최적화 방향은 다음과 같습니다.

더 많은 데이터를 활용하여 추세 우선 방향을 판단하는 기계 학습 모형의 가능성을 높이고 판단의 정확성을 향상시킵니다.

다른 지표들을 테스트하여 채널을 구축하고, 구매/판매 지점을 판단한다.

더 고급 스톱 스톱을 시도해 보세요. 스톱을 움직이고, 스톱을 뛰어넘는 것 등

피드백 결과를 사용하여 최적의 변수를 추론하여 변수 설정을 양적 투자 원칙에 더 적합하게합니다.

주요 긴급 사건에 대한 감시 및 대응 장치를 강화한다.

요약하다

이 전략 전체적으로, 핵심 아이디어는 듀얼 필터링을 기반으로 잡음을 줄이는 고주파 수량 거래 전략이다. 그것은 다중 시간 프레임 판단과 채널 판단 매매점을 결정하는 방법을 사용하여 거래 신호의 이중 신뢰성 필터링을 구현한다. 동시에, 전략 매개 변수는 적은, 쉽게 마스터; 확장성이 좋으며, 최적화 개선이 쉽다. 다음 단계는 판단 정확성, 스톱 로즈 방식, 매개 변수 최적화 등 측면에서 최적화하여 전략 효과를 더 좋게 한다.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='AG328', shorttitle='AG328', overlay=true )

// Настройки для включения/выключения торговли в Лонг и Шорт

longEnabled = input(true, title="Торговля в Лонг")

shortEnabled = input(true, title="Торговля в Шорт")

smaEnabled = input(true, title="Включить SMA89")

tradeInGrey = input(false, title = "Сигнал в серой зоне")

pipsBuyStop = input.int(0, title="Пунктов добавить для Buy ордера", minval=-50, step=1, maxval=50)

pipsSellStop = input.int(0, title="Пунктов добавить для Sell ордера", minval=-50, step=1, maxval=50)

// Const

LicenseID = 6889430941909

contracts = input.float(0.01, title="Контрактов на сделку:", minval=0, step=0.01, maxval=10)

var float sma = na

var float UW = na

var float DW = na

var bool weeklyLongPriority = na

var bool weeklyShortPriority = na

var float UD = na

var float DD = na

var bool dailyLongPriority = na

var bool dailyShortPriority = na

var float UP = na

var float DOWN = na

var bool h4LongPriority = na

var bool h4ShortPriority = na

var bool LongCondition = na

var bool ShortCondition = na

var bool GreenZone = na

var bool GreyZone = na

var bool RedZone = na

var float LongOrder = 0

var float ShortOrder = 0

var float LongTP = 0

var float ShortTP = 0

var float LongTake = 0

var float ShortTake = 0

var float AA = 0

var float BB = 0

var float CC = 0

var float D = 0

var float AAA = 0

var float BBB = 0

var float CCC = 0

var float DDD = 0

var float stopLong = 0

var float stopShort = 0

var string olderTF = ""

var string oldestTF = ""

var string pivotTF = ""

// Создаем входную настройку для ТФ Пивота

maxValuePivotTF = input.int(2, title="ТФ Пивота старше на:", minval=1, step=1, maxval=3)

// Шаг цены инструмента

stepSize = syminfo.mintick

currentTF = timeframe.period // Получаем текущий ТФ

if currentTF == "1" // Определяем 2 более старших ТФ

olderTF := "5"

oldestTF := "15"

pivotTF := (maxValuePivotTF == 1 ? "5" : (maxValuePivotTF == 2 ? "15" : "60"))

if currentTF == "5"

olderTF := "15"

oldestTF := "60"

pivotTF := (maxValuePivotTF == 1 ? "15" : (maxValuePivotTF == 2 ? "60" : "240"))

if currentTF == "15"

olderTF := "60"

oldestTF := "240"

pivotTF := (maxValuePivotTF == 1 ? "60" : (maxValuePivotTF == 2 ? "240" : "D"))

if currentTF == "60"

olderTF := "240"

oldestTF := "D"

pivotTF := (maxValuePivotTF == 1 ? "240" : (maxValuePivotTF == 2 ? "D" : "W"))

if currentTF == "240"

olderTF := "D"

oldestTF := "W"

pivotTF := (maxValuePivotTF == 1 ? "D" : (maxValuePivotTF == 2 ? "W" : "M"))

if currentTF == "D"

olderTF := "W"

oldestTF := "M"

pivotTF := (maxValuePivotTF == 1 ? "W" : (maxValuePivotTF == 2 ? "M" : "3M"))

if currentTF == "W"

olderTF := "M"

oldestTF := "3M"

pivotTF := (maxValuePivotTF == 1 ? "M" : (maxValuePivotTF == 2 ? "3M" : "3M"))

// Рассчитываем бары ТФ+2

weekHigh0 = request.security(syminfo.tickerid, oldestTF, high)

weekHigh1 = request.security(syminfo.tickerid, oldestTF, high[1])

weekHigh2 = request.security(syminfo.tickerid, oldestTF, high[2])

weekHigh3 = request.security(syminfo.tickerid, oldestTF, high[3])

weekHigh4 = request.security(syminfo.tickerid, oldestTF, high[4])

weekLow0 = request.security(syminfo.tickerid, oldestTF, low)

weekLow1 = request.security(syminfo.tickerid, oldestTF, low[1])

weekLow2 = request.security(syminfo.tickerid, oldestTF, low[2])

weekLow3 = request.security(syminfo.tickerid, oldestTF, low[3])

weekLow4 = request.security(syminfo.tickerid, oldestTF, low[4])

// ТФ+2 Фракталы

weekFractal_UP = weekHigh2 > weekHigh1 and weekHigh2 > weekHigh0 and weekHigh2 > weekHigh3 and weekHigh2 > weekHigh4

weekFractal_DOWN = weekLow2 < weekLow1 and weekLow2 < weekLow0 and weekLow2 < weekLow3 and weekLow2 < weekLow4

if weekFractal_UP

UW := weekHigh2

UW

if weekFractal_DOWN

DW := weekLow2

DW

// Рисуем UW, DW

plot(UW, title = "UW", color=color.green)

plot(DW, title = "DW", color=color.red)

// ТФ+2 priority

if close > UW

weeklyLongPriority := true

weeklyLongPriority

else if close < DW

weeklyLongPriority := false

weeklyLongPriority

//weeklyColor = weeklyLongPriority ? color.new(color.green, transp=70) : color.new(color.red, transp=70)

//bgcolor(weeklyColor, title = "WeeklyPriority")

//-----------------------------------------------

// Рассчитываем дневные бары

dayHigh0 = request.security(syminfo.tickerid, olderTF, high)

dayHigh1 = request.security(syminfo.tickerid, olderTF, high[1])

dayHigh2 = request.security(syminfo.tickerid, olderTF, high[2])

dayHigh3 = request.security(syminfo.tickerid, olderTF, high[3])

dayHigh4 = request.security(syminfo.tickerid, olderTF, high[4])

dayLow0 = request.security(syminfo.tickerid, olderTF, low)

dayLow1 = request.security(syminfo.tickerid, olderTF, low[1])

dayLow2 = request.security(syminfo.tickerid, olderTF, low[2])

dayLow3 = request.security(syminfo.tickerid, olderTF, low[3])

dayLow4 = request.security(syminfo.tickerid, olderTF, low[4])

// Дневные Фракталы

dayFractal_UP = dayHigh2 > dayHigh1 and dayHigh2 > dayHigh0 and dayHigh2 > dayHigh3 and dayHigh2 > dayHigh4

dayFractal_DOWN = dayLow2 < dayLow1 and dayLow2 < dayLow0 and dayLow2 < dayLow3 and dayLow2 < dayLow4

if dayFractal_UP

UD := dayHigh2

UD

if dayFractal_DOWN

DD := dayLow2

DD

// Рисуем UD, DD

//plot(UD, title = "UD", color=color.green)

//plot(DD, title = "DD", color=color.red)

// Daily priority

if close > UD

dailyLongPriority := true

dailyLongPriority

else if close < DD

dailyLongPriority := false

dailyLongPriority

//dailyColor = dailyLongPriority ? color.new(color.green, transp=70) : color.new(color.red, transp=70)

//bgcolor(dailyColor, title = "DailyPriority")

//-----------------------------------------------

// Рассчитываем 4-часовые бары

h4High0 = request.security(syminfo.tickerid, currentTF, high)

h4High1 = request.security(syminfo.tickerid, currentTF, high[1])

h4High2 = request.security(syminfo.tickerid, currentTF, high[2])

h4High3 = request.security(syminfo.tickerid, currentTF, high[3])

h4High4 = request.security(syminfo.tickerid, currentTF, high[4])

h4Low0 = request.security(syminfo.tickerid, currentTF, low)

h4Low1 = request.security(syminfo.tickerid, currentTF, low[1])

h4Low2 = request.security(syminfo.tickerid, currentTF, low[2])

h4Low3 = request.security(syminfo.tickerid, currentTF, low[3])

h4Low4 = request.security(syminfo.tickerid, currentTF, low[4])

// H4 Фракталы

h4Fractal_UP = h4High2 > h4High1 and h4High2 > h4High0 and h4High2 > h4High3 and h4High2 > h4High4

h4Fractal_DOWN = h4Low2 < h4Low1 and h4Low2 < h4Low0 and h4Low2 < h4Low3 and h4Low2 < h4Low4

if h4Fractal_UP

UP := h4High2

UP

if h4Fractal_DOWN

DOWN := h4Low2

DOWN

// Рисуем UP, DOWN

plot(UP, title='UP', color=color.new(color.green, 0))

plot(DOWN, title='DOWN', color=color.new(color.red, 0))

// SMA89

sma89 = ta.sma(close, 89)

plot(smaEnabled ? sma89 : na, title='sma89', color=color.new(color.white, transp=10))

//smaColor = close > sma89 ? color.new(color.green, transp=70) : color.new(color.red, transp=70)

//bgcolor(smaColor, title = "smaPriority")

// Condition

LongCondition := weeklyLongPriority and dailyLongPriority and (smaEnabled ? close > sma89 : true)

ShortCondition := weeklyLongPriority == false and dailyLongPriority == false and (smaEnabled ? close < sma89 : true)

ConditionColor = LongCondition ? color.new(color.green, transp=85) : ShortCondition ? color.new(color.red, transp=85) : color.new(color.gray, transp=85)

bgcolor(ConditionColor, title='Condition')

// LOGIC LONG

if AA == 0 and h4Fractal_UP

AA := UP

if (AA[1] != 0 and BB == 0 and h4Fractal_DOWN) or (AA[1] != 0 and BB != 0 and D == 2 and h4Fractal_DOWN)

BB := DOWN

D := 1

if BB != 0 and D == 1 and ta.crossunder(low, BB)

D := 2

if AA != 0 and BB != 0

if D == 2 and (D[1] == 1 or D[2] == 1 or D[3] == 1) and h4Fractal_UP

CC := UP

else if D == 1 and h4Fractal_UP

CC := UP

if (AA != 0 and high > AA) or (LongOrder != 0 and high > LongOrder + pipsBuyStop * stepSize) or (tradeInGrey ? ShortCondition : not LongCondition)

AA := 0

BB := 0

CC := 0

D := 0

//

//plot(AA != 0 ? AA : na, title='A', color=color.new(color.white, transp=10), linewidth=2, style=plot.style_linebr)

//plot(BB != 0 ? BB : na, title='B', color=color.new(color.gray, transp=10), linewidth=2, style=plot.style_linebr)

//plot(CC != 0 ? CC : na, title='C', color=color.new(color.blue, transp=10), linewidth=2, style=plot.style_linebr)

//plot(D != 0 ? D : na, title='D', color=color.new(color.green, transp=80), linewidth=2, style=plot.style_linebr)

// LOGIC SHORT

if AAA == 0 and h4Fractal_DOWN

AAA := DOWN

if (AAA[1] != 0 and BBB == 0 and h4Fractal_UP) or (AAA[1] != 0 and BBB[1] != 0 and DDD == 2 and h4Fractal_UP)

BBB := UP

DDD := 1

if BBB != 0 and DDD == 1 and ta.crossover(high, BBB)

DDD := 2

if AAA != 0 and BBB != 0

if DDD == 2 and (DDD[1] == 1 or DDD[2] == 1 or DDD[3] == 1) and h4Fractal_DOWN

CCC := DOWN

else if DDD == 1 and h4Fractal_DOWN

CCC := DOWN

if (AAA != 0 and low < AAA) or (ShortOrder != 0 and low < ShortOrder - pipsSellStop * stepSize) or (tradeInGrey ? LongCondition : not ShortCondition)

AAA := 0

BBB := 0

CCC := 0

DDD := 0

//

//plot(AAA != 0 ? AAA : na, title='ShortA', color=color.new(color.white, transp=10), linewidth=2, style=plot.style_linebr)

//plot(BBB != 0 ? BBB : na, title='ShortB', color=color.new(color.gray, transp=10), linewidth=2, style=plot.style_linebr)

//plot(CCC != 0 ? CCC : na, title='ShortC', color=color.new(color.blue, transp=10), linewidth=2, style=plot.style_linebr)

//plot(DDD != 0 ? DDD : na, title='ShortD', color=color.new(color.green, transp=80), linewidth=2, style=plot.style_linebr)

// LongOrder

if (tradeInGrey ? not ShortCondition : LongCondition) and CC != 0 and D == 2 and strategy.position_size[1] == 0 and longEnabled

LongOrder := CC

LongOrder

else if (tradeInGrey ? ShortCondition : not LongCondition) or strategy.position_size[1] > 0 or (LongOrder != 0 and high > LongOrder + pipsBuyStop * stepSize)

LongOrder := 0

LongOrder

plot(LongOrder != 0 ? LongOrder : na, title='LongOrder', color=color.new(color.yellow, transp=10), linewidth=2, style=plot.style_linebr)

// ShortOrder

if (tradeInGrey ? not LongCondition : ShortCondition) and CCC != 0 and DDD == 2 and strategy.position_size[1] == 0 and shortEnabled

ShortOrder := CCC

ShortOrder

else if (tradeInGrey ? LongCondition : not ShortCondition) or strategy.position_size[1] < 0 or (ShortOrder != 0 and low < ShortOrder - pipsSellStop * stepSize)

ShortOrder := 0

ShortOrder

plot(ShortOrder != 0 ? ShortOrder : na, title='ShortOrder', color=color.new(color.orange, transp=10), linewidth=2, style=plot.style_linebr)

// Fibo Pivots

H = request.security(syminfo.tickerid, pivotTF, high[1])

L = request.security(syminfo.tickerid, pivotTF, low[1])

C = request.security(syminfo.tickerid, pivotTF, close[1])

PP = (H + L + C) / 3

R3 = PP + 1.000 * (H - L)

R2 = PP + 0.618 * (H - L)

R1 = PP + 0.382 * (H - L)

S1 = PP - 0.382 * (H - L)

S2 = PP - 0.618 * (H - L)

S3 = PP - 1.000 * (H - L)

//plot(PP)

//plot(R3)

//plot(R2)

//plot(R1)

//plot(S1)

//plot(S2)

//plot(S3)

// Расчет цены Лонг Тейка

if S3 - LongOrder > LongOrder - DOWN

LongTP := S3

LongTP

else if S2 - LongOrder > LongOrder - DOWN

LongTP := S2

LongTP

else if S1 - LongOrder > LongOrder - DOWN

LongTP := S1

LongTP

else if PP - LongOrder > LongOrder - DOWN

LongTP := PP

LongTP

else if R1 - LongOrder > LongOrder - DOWN

LongTP := R1

LongTP

else if R2 - LongOrder > LongOrder - DOWN

LongTP := R2

LongTP

else if R3 - LongOrder > LongOrder - DOWN

LongTP := R3

LongTP

else

LongTP := 0

LongTP

//

//plot(LongTake)

if strategy.position_size == 0

if LongTP == 0 and LongOrder != 0

LongTake := LongOrder + LongOrder - DOWN

LongTake

else

LongTake := LongTP

LongTake

plot(series=strategy.position_size > 0 ? LongTake : na, title='LongTake', color=color.new(color.rgb(99, 253, 104), transp=0), linewidth=1, style=plot.style_linebr)

// Расчет цены Шорт Тейка

if ShortOrder - R3 > UP - ShortOrder

ShortTP := R3

ShortTP

else if ShortOrder - R2 > UP - ShortOrder

ShortTP := R2

ShortTP

else if ShortOrder - R1 > UP - ShortOrder

ShortTP := R1

ShortTP

else if ShortOrder - PP > UP - ShortOrder

ShortTP := PP

ShortTP

else if ShortOrder - S1 > UP - ShortOrder

ShortTP := S1

ShortTP

else if ShortOrder - S2 > UP - ShortOrder

ShortTP := S2

ShortTP

else if ShortOrder - S3 > UP - ShortOrder

ShortTP := S3

ShortTP

else

ShortTP := 0

ShortTP

//

//plot(ShortTP)

if strategy.position_size == 0

if ShortTP == 0 and ShortOrder != 0

ShortTake := ShortOrder - (UP - ShortOrder)

ShortTake

else

ShortTake := ShortTP

ShortTake

plot(series=strategy.position_size < 0 ? ShortTake : na, title='ShortTake', color=color.new(color.rgb(99, 253, 104), transp=0), linewidth=1, style=plot.style_linebr)

// StopForLONG and SHORT

stopLong := math.min(DOWN,ta.lowest(low,3)) - pipsSellStop*stepSize

//plot(stopLong)

stopShort := math.max(UP,ta.highest(high,3)) + pipsBuyStop*stepSize

//plot(stopShort)

// TRADES LONG

if LongOrder > 0 and close < LongOrder and longEnabled and LongCondition

strategy.entry('Long', strategy.long, stop=LongOrder + pipsBuyStop*stepSize)

if LongOrder == 0 or not LongCondition or not longEnabled

strategy.cancel('Long')

strategy.exit('CloseLong', from_entry='Long', stop=stopLong, limit=LongTake - pipsSellStop*stepSize)

// // LONG ALERT !!!

// if longEnabled and LongCondition and LongOrder[1] == 0 and LongOrder != 0

// alert(str.tostring(LicenseID)+',buystop,GBPUSDb,price=' +str.tostring(LongOrder + pipsBuyStop*stepSize)+',risk='+str.tostring(contracts), alert.freq_once_per_bar_close)

// if longEnabled and LongCondition and LongOrder[1] != 0 and LongOrder != 0 and LongOrder != LongOrder[1]

// alert(str.tostring(LicenseID)+',cancellongbuystop,GBPUSDb,price='+str.tostring(LongOrder + pipsBuyStop*stepSize)+',risk='+str.tostring(contracts), alert.freq_once_per_bar_close)

// if (strategy.position_size > 0 and (LongTake != LongTake[1] or stopLong != stopLong[1])) or (strategy.position_size > 0 and strategy.position_size[1] == 0 )

// alert(str.tostring(LicenseID)+',newsltplong,GBPUSDb,sl='+str.tostring(stopLong)+',tp='+str.tostring(LongTake - pipsSellStop*stepSize), alert.freq_once_per_bar_close)

// if strategy.position_size == 0 and ((LongCondition[1] and not LongCondition) or not longEnabled) and (LongOrder[1] != 0 and LongOrder == 0)

// alert(str.tostring(LicenseID)+',cancellong,GBPUSDb', alert.freq_once_per_bar_close)

// // TRADES SHORT

// if ShortOrder > 0 and close > ShortOrder and shortEnabled and ShortCondition

// strategy.entry('Short', strategy.short, stop=ShortOrder - pipsSellStop*stepSize)

// if ShortOrder == 0 or not ShortCondition or not shortEnabled

// strategy.cancel('Short')

// strategy.exit('CloseShort', from_entry='Short', stop=stopShort, limit=ShortTake + pipsBuyStop*stepSize)

// // SHORT ALERT !!!

// if shortEnabled and ShortCondition and ShortOrder[1] == 0 and ShortOrder != 0

// alert(str.tostring(LicenseID)+',sellstop,GBPUSDb,price=' +str.tostring(ShortOrder - pipsSellStop*stepSize)+',risk='+str.tostring(contracts), alert.freq_once_per_bar_close)

// if shortEnabled and ShortCondition and ShortOrder[1] != 0 and ShortOrder != 0 and ShortOrder != ShortOrder[1]

// alert(str.tostring(LicenseID)+',cancelshortsellstop,GBPUSDb,price='+str.tostring(ShortOrder - pipsSellStop*stepSize)+',risk='+str.tostring(contracts), alert.freq_once_per_bar_close)

// if (strategy.position_size < 0 and (ShortTake != ShortTake[1] or stopShort != stopShort[1])) or (strategy.position_size < 0 and strategy.position_size[1] == 0)

// alert(str.tostring(LicenseID)+',newsltpshort,GBPUSDb,sl='+str.tostring(stopShort)+',tp='+str.tostring(ShortTake + pipsBuyStop*stepSize), alert.freq_once_per_bar_close)

// if strategy.position_size == 0 and ((ShortCondition[1] and not ShortCondition) or not shortEnabled) and (ShortOrder[1] != 0 and ShortOrder == 0)

// alert(str.tostring(LicenseID)+',cancelshort,GBPUSDb', alert.freq_once_per_bar_close)