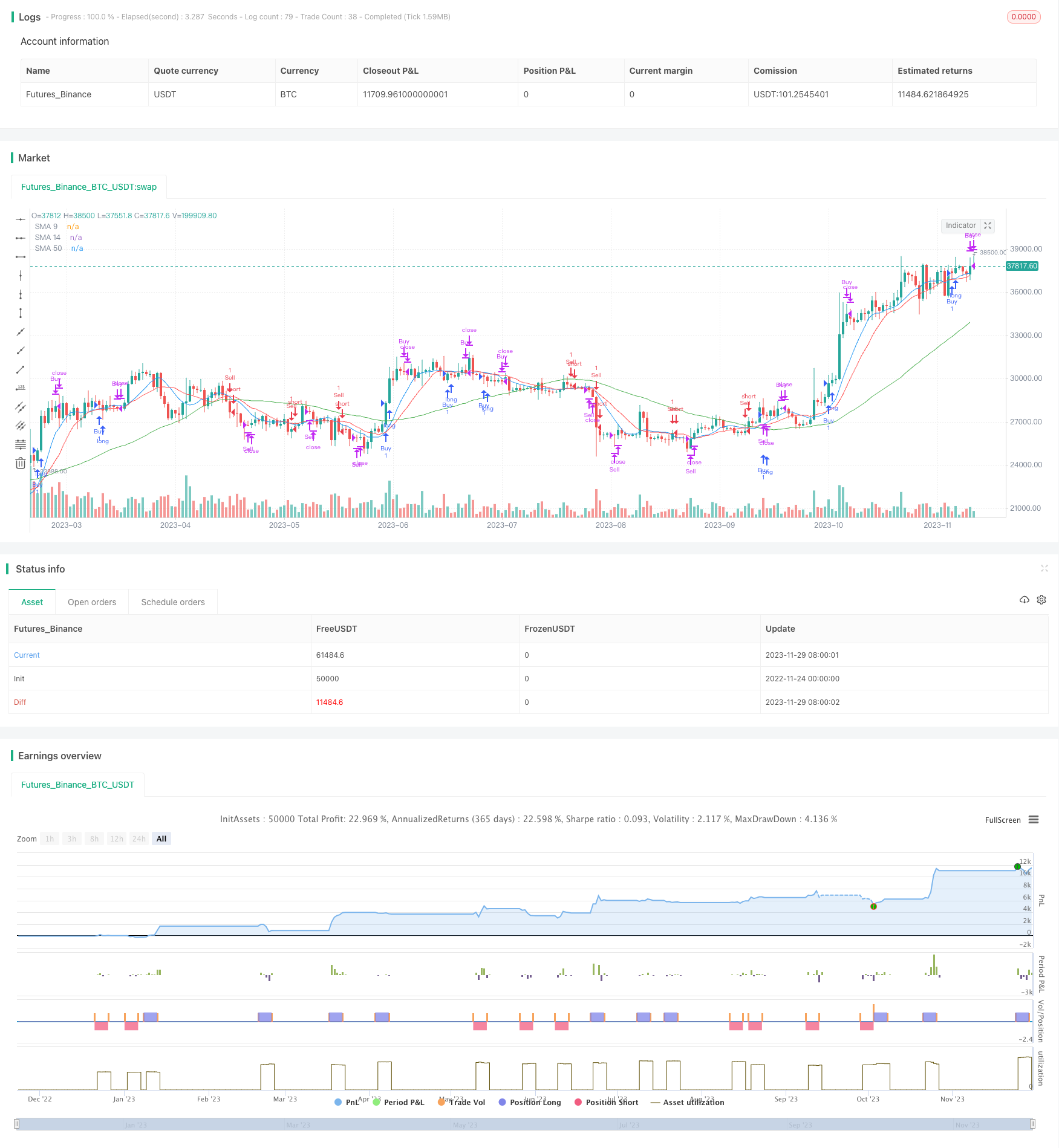

개요

쌍 이동평균금차사차 역전 전략은 전형적인 트렌드를 추적하는 양적 거래 전략이다. 이 전략은 쌍 이동평균금차 지표의 9일선과 14일선을 이용하여 구매 및 판매 신호를 구성한다. 9일선이 아래에서 14일선을 뚫고 금차를 형성할 때 구매하고, 9일선이 위에서 14일선을 뚫고 사망차를 형성할 때 판매한다. 가짜 신호를 필터링하기 위해, 전략은 50일선 지표에 가격의 돌파 여부를 판단하기도 한다.

전략 원칙

이 전략은 주로 두 개의 이동평균선 지표의 골드포크와 데드포크 신호를 기반으로 거래한다. 두 개의 이동평균선 중, 9일선은 단기 트렌드를, 14일선은 중기 트렌드를 나타내며, 이들의 교차는 시장 트렌드 전환을 판단하는 효과적인 기술 지표이다. 단기 트렌드 라인이 아래쪽에서 중기 트렌드 라인을 뚫고 골드포크를 형성할 때, 단기 트렌드 라인이 강해지면, 구매 신호에 속한다. 위쪽에서 뚫고 데드포크를 형성할 때, 단기 트렌드 라인이 약해지면, 판매 신호에 속한다.

또한, 전략은 50 일선으로도 도입하여 잘못된 신호를 필터링한다. 50 일선보다 가격이 높을 때만 구매가 발생하며, 50 일선보다 가격이 낮을 때만 판매가 발생한다. 50 일선은 중장기적 추세를 나타내고, 중장기적 추세가 동의할 때만 단기적 거래를 한다.

코드의 핵심 논리는 다음과 같습니다.

// 买入条件:9日线上穿14日线 且 当前价格高于50日线

buyCondition = ta.crossover(sma9, sma14) and close > sma50

// 卖出条件:9日线下穿14日线 且 当前价格低于50日线

sellCondition = ta.crossunder(sma9, sma14) and close < sma50

우위 분석

두 개의 이동평균선 전략의 장점은 분명합니다.

- “이것이 매우 간단하고, 이해하기 쉽고, 초보자 학습에 적합합니다”.

- 이 사건으로 인해 많은 사람들이 피해를 입었고, 많은 사람들이 피해를 입었습니다.

- 중·장기 지표의 필터링을 통해 잘못된 신호를 차단하고, 단기 시장의 소음으로 속지 않도록 한다.

- 트렌드를 추적할 수 있고, 지속적으로 효율적으로 수익을 올릴 수 있다.

위험 분석

이 두 개의 이동평균형 전략에는 위험도 있습니다.

- 극단적인 상황에서는, 예를 들어, 곰 시장 붕괴, 아직 사다리가 형성되지 않은 상태에서 큰 하락이 나타납니다. 이 때 전략은 사다리가 상쇄되기 전까지 많은 부실 입장을 보유합니다.

- 위기상황에서는 골드포크와 데드포크가 번갈아 나타나며, 계속해서 포지션을 열고 닫는다. 이 때 거래 비용이 더 많이 발생한다.

위험성을 고려하여 다음과 같이 최적화할 수 있습니다.

- 다른 지표 포트폴리오를 추가로 도입하여 붕괴 시 신속하게 상쇄하십시오.

- 상장 여과 조건이 추가되고, 변동이 있는 현상에서의 금叉死叉의 교류가 방지된다.

최적화 방향

이중 이동평균형 전략은 다음과 같은 측면에서 최적화될 수 있다:

- 매개 변수 최적화. 이동 평균선의 주기 변수를 조정, 지표 변수를 최적화.

- 더 많은 지표들을 조합하여 상황을 판단하고, 오해의 소지가 없도록 한다.

- 스톱 메커니즘을 도입한다. 이동 스톱, 돌파 스톱 등의 스톱 방법을 설정한다.

- 다른 거래 전략과 함께 사용한다. 거래량 전략, 변동률 전략 등과 함께 사용한다.

- 적절한 레버 사용. 운영 효율을 높이는.

요약하다

이중 이동 평행선 전략은 전체적으로 효율성과 수익성이 높은 전략이다. 그것은 순차적으로, 지속적으로 수익을 올릴 수 있다. 동시에, 위험도 존재하며, 추가적으로 개선할 필요가 있다. 매개 변수 최적화, 손해 중지 방식 및 전략 조합을 통해 이 전략의 효과를 더욱 강화할 수 있다.

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("smaCrossReverse", shorttitle="smaCrossReverse", overlay=true)

// Define the length for the SMAs

sma9Length = input(9, title="SMA 9 Length")

sma14Length = input(14, title="SMA 14 Length")

sma50Length = input(50, title="SMA 50 Length") // Add input for SMA 50

// Calculate SMAs

sma9 = ta.sma(close, sma9Length)

sma14 = ta.sma(close, sma14Length)

sma50 = ta.sma(close, sma50Length) // Calculate SMA 50

// Buy condition: SMA 9 crosses above SMA 14 and current price is above SMA 50

buyCondition = ta.crossover(sma9, sma14) and close > sma50

// Sell condition: SMA 9 crosses below SMA 14 and current price is below SMA 50

sellCondition = ta.crossunder(sma9, sma14) and close < sma50

// Track the time since position was opened

var float timeElapsed = na

if (buyCondition)

timeElapsed := 0

else

timeElapsed := na(timeElapsed[1]) ? timeElapsed[1] : timeElapsed[1] + 1

// Close the buy position after 5 minutes

if (timeElapsed >= 5)

strategy.close("Buy")

// Track the time since position was opened

var float timeElapsedSell = na

if (sellCondition)

timeElapsedSell := 0

else

timeElapsedSell := na(timeElapsedSell[1]) ? timeElapsedSell[1] : timeElapsedSell[1] + 1

// Close the sell position after 5 minutes

if (timeElapsedSell >= 5)

strategy.close("Sell")

// Plot the SMAs on the chart

plot(sma9, title="SMA 9", color=color.blue)

plot(sma14, title="SMA 14", color=color.red)

plot(sma50, title="SMA 50", color=color.green) // Plot SMA 50 on the chart

// Strategy entry and exit conditions using if statements

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)