사용자 정의 가능한 HTF MACD MFI 확장 가능한 Bot 전략

저자:차오장, 날짜: 2023-12-22 12:47:21태그:

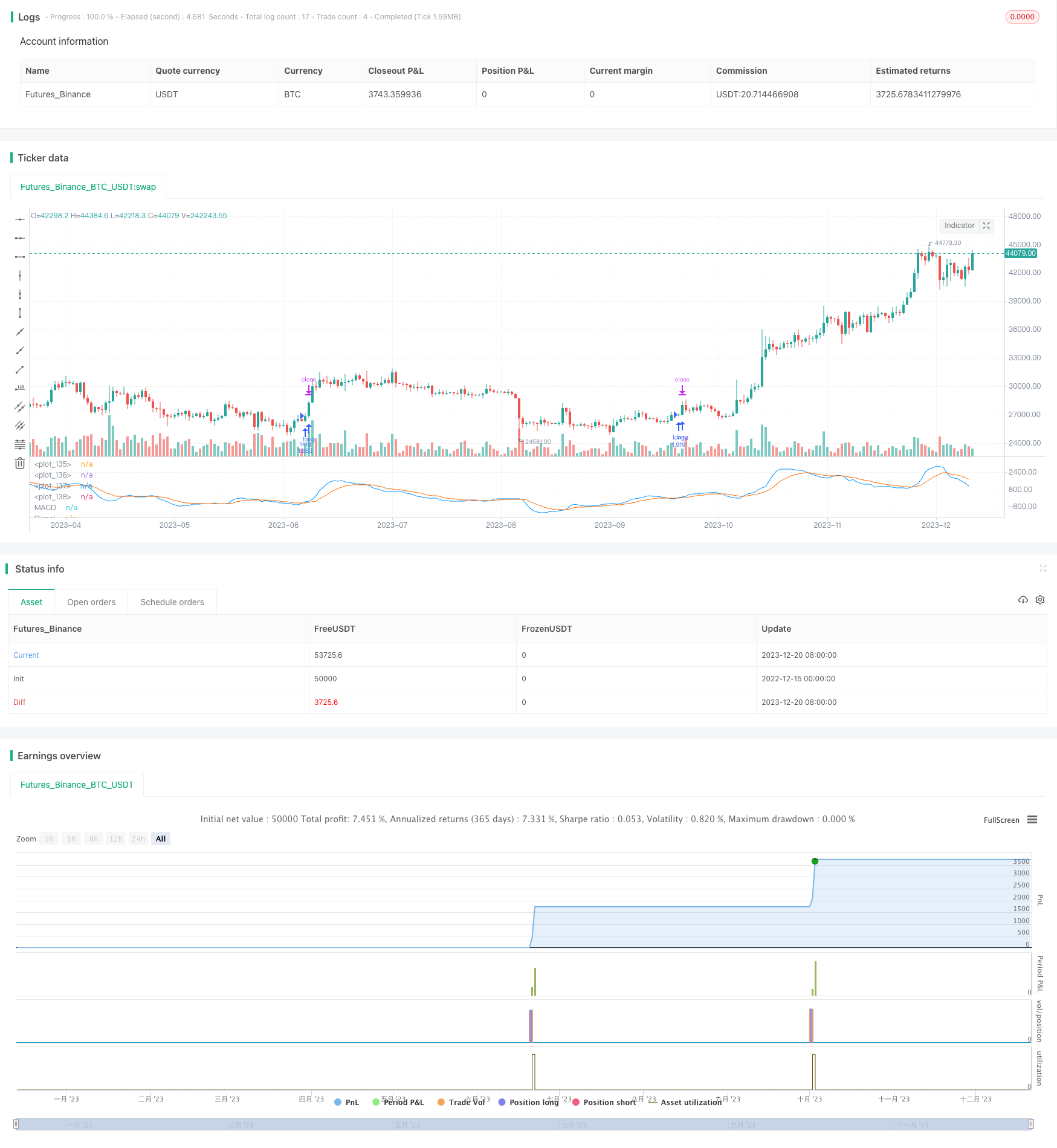

전반적인 설명

이 전략은 알고리즘 트레이딩 봇에 적합한 MACD 및 MFI 지표를 사용하여 고도로 사용자 정의 할 수 있는 비 재화 조합 전략입니다. 트레이딩 신호를 생성하기 위해 트렌드 및 모멘텀 지표 모두를 통합하고 있으며, 잘못된 신호를 피하기 위해 추가 필터를 사용합니다.

전략 논리

이 전략은 시장 트렌드 방향을 결정하기 위해 MACD 지표를 사용합니다. MACD는 트렌드를 따르는 모멘텀 지표이며, MACD 히스토그램을 얻기 위해 빠른 이동 평균에서 느린 이동 평균을 빼고 신호 라인으로 MACD의 EMA를 사용하여 계산됩니다. 신호 라인의 위의 크로스오버는 구매 신호를 주고, 아래에 넘어가면 판매 신호를 제공합니다.

또한, MFI 지표는 가격과 양량 정보를 통합하여 시장에서 과소매/ 과소매 수준을 측정하는 데 사용됩니다. MFI는 0에서 100 사이로 변동하며, 20 이하의 값은 과소매 지역을 나타내고 80 이상의 값은 과소매 지역을 나타냅니다.

잘못된 신호를 필터링하기 위해 전략은 또한 트렌드 필터와 RSI 필터를 구현합니다. 구매 신호는 가격이 상승 추세에 있고 RSI가 한계 이하일 때만 생성됩니다.

전략 의 장점

- 시장 상태를 더 강력하게 평가하기 위해 여러 지표를 결합하여 승률을 향상시킵니다.

- 필터링 메커니즘은 잘못된 신호를 피하고 불필요한 거래를 줄입니다.

- 매우 사용자 정의 가능한 매개 변수와 필터, 다른 도구와 거래 선호도에 적응할 수 있습니다.

- 수동 거래에 사용할 수 있습니다 또는 자동 거래에 알고리즘 봇에 연결

위험 및 완화

패러미터 조정이 잘못되면 잘못된 신호가 발생할 수 있습니다.

최적 설정을 찾기 위해 다른 매개 변수 조합을 테스트

매개 변수는 모두 맞지 않습니다, 각 기기에 대한 별도의 테스트 / 최적화가 필요합니다.

높은 거래 빈도는 비용과 미끄러짐 위험을 증가시킵니다.

거래 빈도를 줄이기 위해 필터를 조정합니다.

라이브 거래 도중 비용을 면밀히 모니터링 합니다

전략 최적화의 방향

- 파라미터 안정성을 평가하기 위한 더 긴 데이터 기간에 대한 테스트

- 지표 매개 변수의 다른 조합을 시도

- 더 나은 안정성을 위해 지표 가중을 최적화

- 불필요한 트레이드를 피하기 위해 더 많은 필터를 추가합니다.

결론

이것은 시장 상태를 측정하기 위해 트렌드 및 모멘텀 지표를 결합한 매우 사용자 정의 가능한 트렌드 추적 전략이며 위험을 제어하기 위해 효과적으로 필터링 메커니즘을 사용합니다. 수동 거래 또는 높은 수준의 자동화를 위해 알고리즘 봇에 연결 할 수 있으며 장기적으로 추적하고 최적화하는 가치가있는 전략입니다.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//(c) Wunderbit Trading

//Modified by Mauricio Zuniga - Trade at your own risk

//This script was originally shared on Wunderbit website as a free open source script for the community. (https://help.wundertrading.com/en/articles/5246468-macd-mfi-trading-bot-for-ftx)

//

//WHAT THIS SCRIPT DOES:

// This is a scalping script originally intended to be used on altorightmic bot trading.

// This strategy is based on the trend-following momentum indicator. It includes the Money Flow index as an additional point for entry.

//HOW IT DOES IT:

// It uses a combination of MACD and MFI indicators to create entry signals. Parameters for each indicator have been surfaced for user configurability.

// Take profits are fixed, but stop loss uses ATR configuration to minimize losses and close profitably.

//HOW IS MY VERSION ORIGINAL:

// I started trying to deploy this script myself in my algorithmic tradingg but ran into some issues which I have tried to address in this version.

// Delayed Signals : The script has been refactored to use a time frame drop down. The higher time frame can be run on a faster chart (recommended on one minute chart for fastest signal confirmation and relay to algotrading platform.

// Repainting Issues : All indicators have been recoded to use the security function that checks to see if the current calculation is in realtime, if it is, then it uses the previous bar for calculation.

// If you are still experiencing repainting issues based on intended (or non intended use), please provide a report with screenshot and explanation so I can try to address.

// Filtering : I have added to additional filters an ABOVE EMA Filter and a BELOW RSI Filter (both can be turned on and off)

// Customizable Long and Clos Messages : This allows someone to use the script for algorithmic trading without having to alter code. It also means you can use one indicator for all of your different alterts required for your bots.

//HOW TO USE IT:

// Find a pair with high volatility - I have found it works particularly well with 3L and 3S tokens for crypto. although it the limitation is that confrigurations I have found to work typically have low R/R ratio, but very high win rate and profit factor.

// Ieally set one minute chart for bots, but you can use other charts for manual trading. The signal will be delayed by one bar but I have found configurations that still test well.

// Select a time frame in configuration for your indicator calculations.

// I like ot use 5 and 15 minutes for scalping scenarios, but I am interested in hearing back from other community memebers.

// Optimize your indicator without filters (trendFilter and RSI Filter)

// Use the TrendFilter and RSI Filter to further refine your signals for entry.

//@version=4

strategy("Customizable HTF MACD Strategy v1.2", overlay=false, pyramiding=0, commission_type=strategy.commission.percent, commission_value=0.07, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

openlongcomment = "Comment In Here"

closelongcomment = ""

openshortcomment = ""

closeshortcommment = ""

//RES

res = input(title="Resolution", type=input.resolution, defval="5", group="Strategy", inline="1")

comment = input(title="Open Long Comment", type=input.string, defval="",group="Strategy", inline="1")

if not(comment == "")

openlongcomment := comment

// FUNCTIONS

Ema(src,p) =>

ema = 0.

sf = 2/(p+1)

ema := nz(ema[1] + sf*(src - ema[1]),src)

Sma(src,p) => a = cum(src), (a - a[max(p,0)])/max(p,0)

Atr(p, res) =>

atr = 0.

highHTF = security(syminfo.tickerid, res, high[barstate.isrealtime ? 1 : 0])

lowHTF = security(syminfo.tickerid, res, low[barstate.isrealtime ? 1 : 0])

closeHTF = security(syminfo.tickerid, res, close[barstate.isrealtime ? 1 : 0])

Tr = max(highHTF - lowHTF, max(abs(highHTF - closeHTF[1]), abs(lowHTF - closeHTF[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)

ribbon_period = input(39, "Period", step=1)

htfClose = security(syminfo.tickerid, res, close[barstate.isrealtime ? 1 : 0])

leadLine1 = ema(htfClose, ribbon_period)

leadLine2 = sma(htfClose, ribbon_period)

// p3 = plot(leadLine1, color= #53b987, title="EMA", transp = 50, linewidth = 1)

// p4 = plot(leadLine2, color= #eb4d5c, title="SMA", transp = 50, linewidth = 1)

// fill(p3, p4, transp = 60, color = leadLine1 > leadLine2 ? #53b987 : #eb4d5c)

//Upward Trend

UT=leadLine2 < leadLine1

DT=leadLine2>leadLine1

//FILTER LOGIC

aboveTrend = input(true, title="Use Trend", group="Filters", inline='1', type=input.bool)

TrendLength = input(3, minval=1, title="Trend MA", group="Filters", inline='1', type=input.integer)

aboveTrendFilter = sma(htfClose,TrendLength)

useRSI = input(true, title="Use RSI", group="Filters", inline='2', type=input.bool)

RSILength = input(34, minval=1, title="RSI Length", group="Filters", inline='2') // used to calculate RSI

belowRSIFilter = input(50, minval=1, title="Buy Below RSI Filter", group="Filters", inline='2') // only buy if its below this RSI - doesn't seem to work as expected

rsi = rsi(htfClose,RSILength)

if not(useRSI)

belowRSIFilter = 100

if not(aboveTrend)

aboveTrendFilter = -1

// MACD

fast_length = input(title="Fast Length", type=input.integer, defval=7)

slow_length = input(title="Slow Length", type=input.integer, defval=23)

src = input(title="Source", type=input.source, defval=close)

signal_length = input(title="Signal Smoothing", type=input.integer, minval = 1, maxval = 50, defval = 10)

sma_source = input(title="Simple MA(Oscillator)", type=input.bool, defval=false)

sma_signal = input(title="Simple MA(Signal Line)", type=input.bool, defval=false)

// Plot colors

col_grow_above = #26A69A

col_grow_below = #FFCDD2

col_fall_above = #B2DFDB

col_fall_below = #EF5350

col_macd = #0094ff

col_signal = #ff6a00

srcHTF = security(syminfo.tickerid, res, src[barstate.isrealtime ? 1 : 0])

// Calculating

fast_ma = sma_source ? Sma(srcHTF, fast_length) : Ema(srcHTF, fast_length)

slow_ma = sma_source ? Sma(srcHTF, slow_length) : Ema(srcHTF, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal ? Sma(macd, signal_length) : Ema(macd, signal_length)

hist = macd - signal

//plot(hist, title="Histogram", style=plot.style_columns, color=(hist>=0 ? (hist[1] < hist ? col_grow_above : col_fall_above) : (hist[1] < hist ? col_grow_below : col_fall_below) ), transp=0 )

plot(macd, title="MACD", color=col_macd, transp=0)

plot(signal, title="Signal", color=col_signal, transp=0)

/// MFI

MFIsource = hlc3

sourceHTF = security(syminfo.tickerid, res, MFIsource[barstate.isrealtime ? 1 : 0])

length = input(15, minval=1)

lower = input(12, minval=0, maxval=50)

upper = input(80, minval=50, maxval=100)

// DrawMFI_f=input(true, title="Draw MFI?", type=bool)

HighlightBreaches=input(true, title="Highlight Oversold/Overbought?")

volumeHTF = security(syminfo.tickerid, res, volume[barstate.isrealtime ? 1 : 0])

// MFI

upper_s = sum(volumeHTF * (change(sourceHTF) <= 0 ? 0 : sourceHTF), length)

lower_s = sum(volumeHTF * (change(sourceHTF) >= 0 ? 0 : sourceHTF), length)

mf = rsi(upper_s, lower_s)

mfp = plot(mf, color=color.new(color.gray,0), linewidth=1)

top = hline(upper, color=color.new(color.gray, 100), linewidth=1, editable=false)

bottom = hline(lower, color=color.new(color.gray,100), linewidth=1, editable=false)

hline(0, color=color.new(color.black,100), editable=false)

hline(100, color=color.new(color.black,100), editable=false)

// Breaches

b_color = (mf > upper) ? color.new(color.red,70) : (mf < lower) ? color.new(color.green,60) : na

bgcolor(HighlightBreaches ? b_color : na)

fill(top, bottom, color=color.gray, transp=75)

// TAKE PROFIT AND STOP LOSS

long_tp1_inp = input(1, title='Long Take Profit 1 %', step=0.1)/100

long_tp1_qty = input(20, title="Long Take Profit 1 Qty", step=1)

long_trailing = input(1.3, title='Trailing Stop Long', step=0.1) / 100

long_take_level_1 = strategy.position_avg_price * (1 + long_tp1_inp)

// Stop Loss

multiplier = input(2, "SL Mutiplier", minval=1, step=0.1)

ATR_period=input(40,"ATR period", minval=1, step=1)

// Strategy

entry_long=(crossover(macd,signal) or (crossover(mf,lower) and leadLine2 < leadLine1)) and rsi < belowRSIFilter and close > aboveTrendFilter

entry_price_long=valuewhen(entry_long,close,0)

//SL_floating_long = entry_price_long -( (entry_price_long)*multiplier/100)//*Atr(ATR_period,res)

//SL_floating_long = entry_price_long - multiplier*Atr(ATR_period,res)

SL_floating_long = entry_price_long - multiplier*Atr(ATR_period,res)

exit_long= close < SL_floating_long

///// BACKTEST PERIOD ///////

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear, testStartMonth, testStartDay, 0, 0)

testStopYear = input(9999, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(31, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear, testStopMonth, testStopDay, 0, 0)

testPeriod() =>

time >= testPeriodStart and time <= testPeriodStop ? true : false

if testPeriod()

if UT

strategy.entry("long", strategy.long, when=entry_long == true, comment=openlongcomment)

strategy.exit("TP1","long", qty_percent=long_tp1_qty, limit=long_take_level_1)

strategy.exit("Trail stop","long", comment=closelongcomment, trail_points=entry_price_long * long_trailing / syminfo.mintick, trail_offset=entry_price_long * long_trailing / syminfo.mintick)

strategy.close("long", exit_long == true, comment=closelongcomment )

- RSI 브레이크업 전략은 양적 거래 전략입니다.

- 이동 평균 크로스오버 전략은 양적 거래 전략입니다.

- 이멘텀 브레이크 이동 평균 거래 전략

- 느린 하이켄 아시 기하급수적 이동 평균 거래 전략

- 양적 모델에 기반한 고성능 알고리즘 거래 전략

- 볼링거 모멘텀 브레이크업 전략

- 패러볼릭 SAR 및 EMA 트렌드 추적 전략

- 고/저 전략의 실패

- 낮은 피라미드 위험 추적 전략

- TSLA 수량 거래 시스템 여러 시간 프레임

- 이중 기하급수적 이동 평균 및 ALMA 전략

- 양적 거래 가격 돌파 전략

- 에일러스 피셔 스토카스틱 상대적 활력 지수 전략

- 이중 추진력 돌파구 및 변동성 필터링 알고리즘 거래 전략

- 다중 이동 평균 포괄적 전략

- 가격 역전 RSI 컴보 전략

- 클라우드 네블러 이중 이동 평균 돌파 전략

- MACD 골든 크로스 데스 크로스 트렌드

- 거북이 추세를 따르는 전략

- 이중 확증 Donchian 채널 트렌드 전략