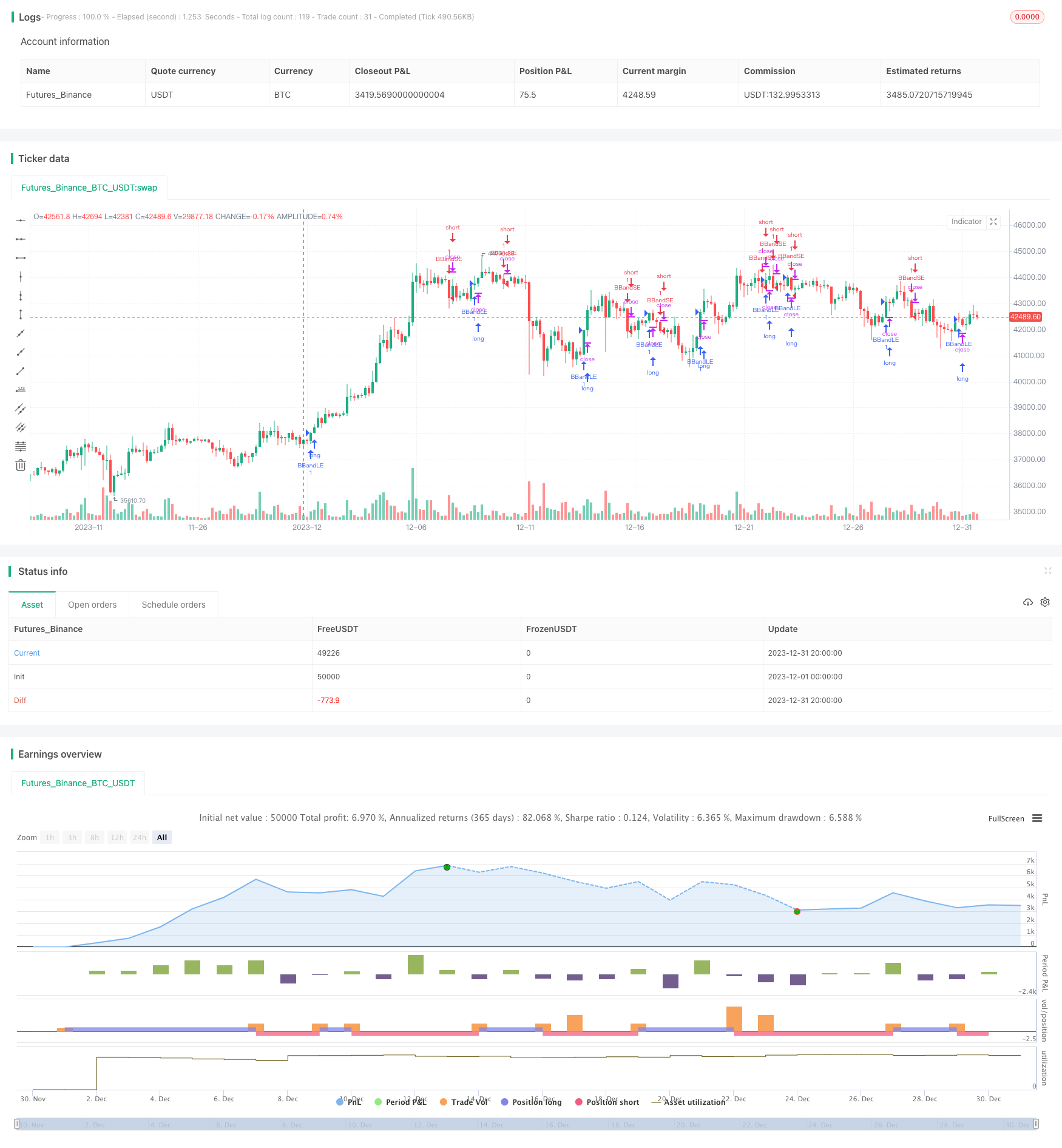

개요

이 전략은 부린 띠에 기반한 트렌드 추적 전략이다. 부린 띠를 상대로 하향 트렌드를 판단하고, 구매 및 판매 신호를 발송한다. 구체적으로, 종결 가격에 상대로 하향 트렌드를 통과할 때, 더 많이 하고, 종결 가격 아래로 하향 트렌드를 통과할 때, 더 많이 하지 않는다.

전략 원칙

이 전략은 부린띠의 위아래 궤도를 사용하여 추세를 판단한다. 부린띠의 중선은 n일 종결 가격의 간단한 이동 평균이며, 중선은 k배의 양-저 n일 종결 가격의 표준 차이다. 그 공식은 다음과 같다:

중간선: SMA (폐쇄가격,n)

상단: 중간선 + k * STDEV ((폐쇄 가격, n)

하단 트랙: 중선 - k * STDEV ((폐쇄 가격, n)

가격이 상승선을 돌파하면, 현재 상승 추세에 있다는 것을 의미하며, 중앙선에서 하향 변동의 범위를 넘어섰다는 것을 의미합니다. 가격이 하향 궤도를 돌파하면, 현재 하향 추세에 있다는 것을 의미하며, 중앙선에서 하향 변동의 범위를 넘어섰다는 것을 의미합니다.

이 전략은 다음과 같이 판단합니다.

- 그리고 그 다음에는 더 많은 것을 할 수 있습니다.

- 마감가격이 하락하면 공백을 둡니다.

브린 띠 판단 경향을 사용하여 중장선에 대해 효과적입니다.

우위 분석

이 전략의 주요 장점은 다음과 같습니다.

브린 띠를 이용해서 추세를 판단하는 것은 비교적 신뢰할 수 있다. 브린 띠는 주식 가격의 변동성을 고려하여 추세 전환점을 비교적으로 잘 판단할 수 있다.

전략적 판단의 규칙은 간단하고 명확하며, 이해하기 쉽고, 실행하기 쉽습니다.

주식 가격을 예측할 필요 없이, 주식 가격과 브린 띠의 관계를 추적하는 것만으로는 작동이 훨씬 쉽다.

트렌드 기회를 놓치지 않고, 적시에 비교할 수 있는 신호를 발산하기 위해 위아래 궤도를 뚫고 올라간다.

위험 분석

이 전략에는 몇 가지 위험도 있습니다.

부린띠는 주가 움직임을 완전히 예측할 수 없으며, 상하 궤도를 돌파한 후 주가 움직임이 지속될 필요는 없으며, 잘못된 신호의 일정한 확률이 있다.

주가는 상승과 하락의 궤도 근처에서 흔들릴 수 있으며, 이로 인해 여러 차례의 작은 손실이 발생할 수 있다.

매개 변수 설정이 잘못되면 오류 신호가 발생한다. n값이 너무 작아서 브린밴드가 너무 빨리 변하면 신호가 빈번하다; k값이 너무 커서 브린밴드가 너무 느리게 변하면 신호가 지연된다.

대시장 움직임은 개별 주식에 영향을 미칠 수 있으며, 시스템 위험을 완전히 피할 수 없습니다.

그에 대응하는 위험 통제는:

부린띠의 감수성을 균형을 맞추기 위해 n 및 k 값을 적절히 조정한다.

단편적 손실을 통제하기 위해 스톱로스를 늘리십시오.

다른 기술 지표와 함께 필터링 신호.

최적화 방향

이 전략은 다음과 같은 부분에서 최적화될 수 있습니다.

최적화 파라미터를 설정한다. 다른 n값 파라미터가 결과에 미치는 영향을 테스트할 수 있다. 또한 k값 파라미터를 동적으로 변경하여 주가 변동이 큰 경우에 대역폭을 확장시킬 수 있다.

필터링 조건을 추가하여 MACD, KDJ와 같은 다른 지표를 사용하여 구매 신호를 필터링하여 잘못된 신호를 줄입니다.

손해 제도를 늘리고, 이동형 손해 또는 축소형 손해 제도를 설정하고, 손실을 통제한다.

부린 대역의 폭을 바탕으로 현재 주가 변동의 폭이 높거나 낮다는 것을 판단하여 포지션을 조정할 수 있다. 부린 대역이 넓어질수록 변동이 커질수록 포지션을 낮추는 것이다.

트렌드를 판단하는 지표와 결합하여, 결정된 큰 방향에서 브린을 사용하여 신호를 발산한다.

요약하다

이 전략은 전체적으로 더 신뢰할 수 있는 트렌드 추적 전략이다. 그것은 브린 띠의 상하철 판단 가격 트렌드를 이용하고, 간단하고 쉽게 작동한다. 주요 장점은 신호가 발산되고, 트렌드 기회를 적시에 잡을 수 있다는 것이다. 그러나 특정 잘못된 신호 확률과 조정 변수 최적화의 어려움이 있다. 파라미터 최적화, 필터 추가 등의 방법을 통해 위험을 제어하고 전략 안정성을 향상시킬 수 있다.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger Bands Trend Strategy", shorttitle="BB Trend", overlay=true)

source = close

length = input(8, minval=1)

mult = input(1.00, minval=0.001, maxval=50)

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

buyEntry = crossover(source, upper)

sellEntry = crossunder(source, lower)

if (crossover(source, upper))

strategy.entry("BBandLE", strategy.long, stop=upper, oca_name="BollingerBands", comment="BBandLE")

else

strategy.cancel(id="BBandLE")

if (crossunder(source, lower))

strategy.entry("BBandSE", strategy.short, stop=lower, oca_name="BollingerBands", comment="BBandSE")

else

strategy.cancel(id="BBandSE")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)