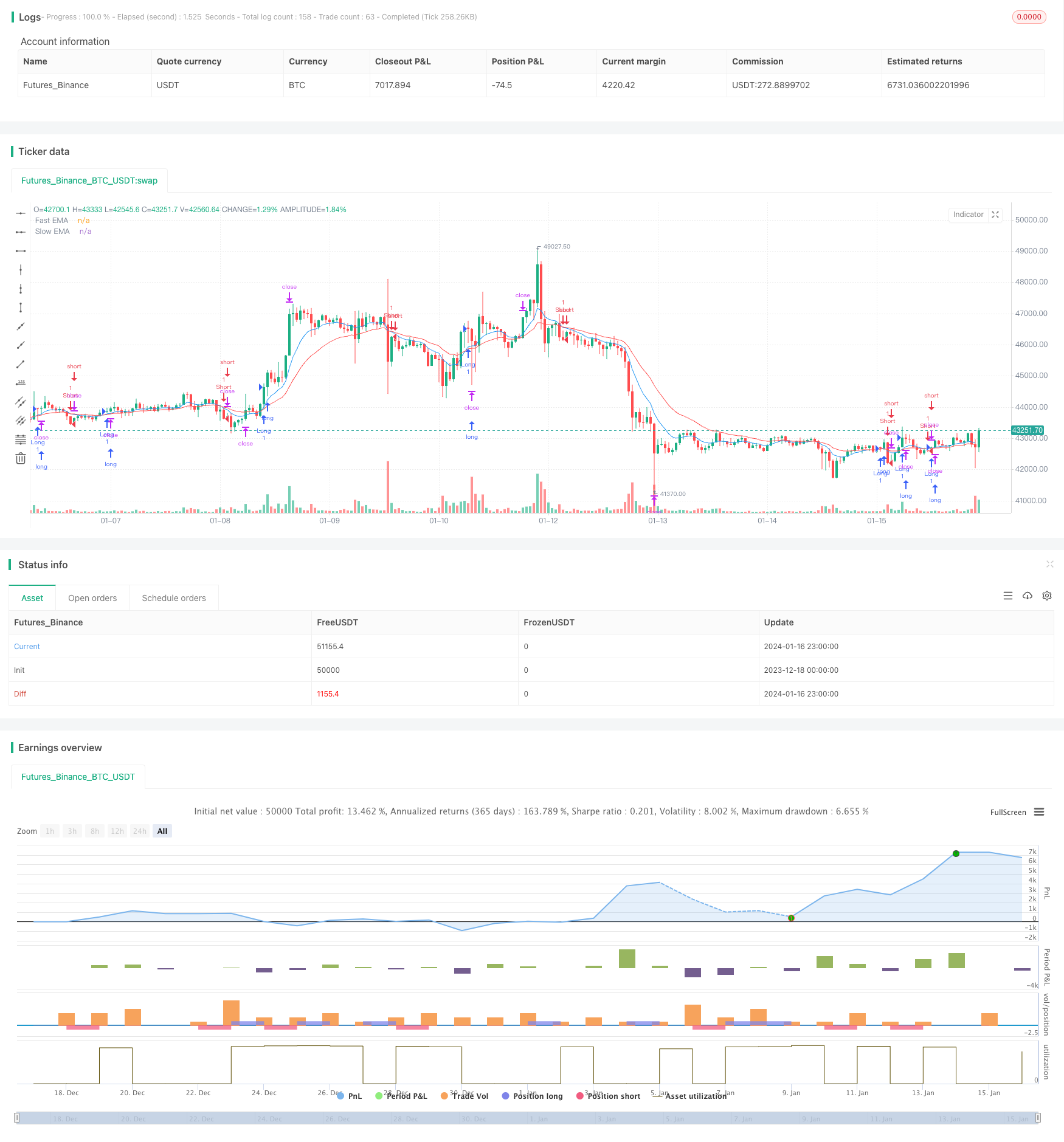

개요

골드 패스트 브레이크트루 EMA 트레이딩 전략 (Gold Fast Breakthrough EMA Trading Strategy) 은 EMA 지표에 기반한 골드 스칼핑 전략이다. 이 전략은 빠른 EMA와 느린 EMA의 교차를 이용하여 거래 신호 판단을 하고, ATR 지표와 결합하여 중지 손실 중지 지점을 설정하여 골드 스칼핑 거래를 한다.

전략 원칙

이 전략은 주로 빠른 9일 EMA와 느린 21일 EMA의 교차와 가격과 EMA의 관계를 판단하여 입장을 결정한다. 구체적인 논리는, 빠른 EMA 상에서 느린 EMA를 통과하고 느린 EMA보다 클로즈된 가격이 높을 때, 더 많이 하고, 빠른 EMA 아래에서 느린 EMA를 통과하고 느린 EMA보다 클로즈된 가격이 낮을 때, 공백을 하는 것이다.

또한, 이 전략은 ATR 지표를 사용하여 최근 2 일 동안의 평균 변동 범위를 계산합니다. 엔트리 이후, 막는 지점은 가장 낮은 (atrLength) 에서atr 곱하기atrMultiplier을 니다. 막는 지점은 가장 높은 (atrLength) 에서atr 곱하기atrMultiplier을 더합니다. 이것은 ATR 지표를 기반으로 한 변동 트레일링 스톱 메커니즘입니다.

우위 분석

이것은 비교적 간단한 골드 스칼핑 전략으로 다음과 같은 장점이 있습니다.

- EMA의 크로스 판단을 이용하면 더 명확한 추세를 파악할 수 있습니다.

- 가격과 EMA 관계 판단을 결합하여 가짜 브레이크 신호를 필터링하여 정확도를 높여줍니다.

- ATR 지표에 기반한 트레일링 스톱은 시장의 변동에 따라 스톱 스톱을 동적으로 조정할 수 있으며, 이윤을 잠금하는 데 도움이 된다.

위험 분석

이 전략에는 몇 가지 위험도 있습니다.

- 스칼핑 전략으로서, 거래의 규모와 레버리지에 대한 요구가 높으며, 그렇지 않으면 단편적인 이익은 제한적입니다.

- EMA 교차 전략은 가격 변동에 대해 잘못된 신호를 내보냅니다.

- ATR 지표에 설정된 스톱로스 스탠드 거리는 너무 크거나 너무 작아 최적화가 필요합니다.

위와 같은 위험에 대응하여, 포지션 크기를 적절하게 축소하거나, 다른 지표 필터링 신호와 결합하거나, 또는 다른 파라미터를 테스트하여 스톱 로드 스톱을 최적화 할 수 있습니다.

최적화 방향

이 전략은 다음과 같은 방향으로 최적화될 수 있습니다.

- MACD, 브린 띠 등과 같은 다른 지표 판단을 추가하여 여러 필터링을 형성하고 신호 품질을 향상시킵니다.

- 변동률에 기반한 포지션 규모 조정 메커니즘을 추가하는 것, 예를 들어 변동성이 커지면 포지션을 적절하게 축소하는 것;

- ATR 변동 범위 변수를 최적화하여 최적의 변수 조합을 찾습니다.

요약하다

금 금속 EMA 거래 전략은 간단한 실용적인 금 스칼핑 전략이다. 그것은 EMA 교차 판단 경향을 이용하고, ATR 지표에 기반하여 손실을 중지하여, 작은 이익을 효과적으로 잠금 할 수 있다. 이 전략은 다중 지표 필터링, 포지션 규모 조정, 변수 최적화 등의 방법으로 개선 될 수 있으며, 시장 환경에 더 잘 적응 할 수 있다.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("XAUUSD Trading Strategy", shorttitle="XAUUSD Strategy", overlay=true)

// Inputs

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(2, title="ATR Length")

atrMultiplier = input(2, title="ATR Multiplier")

profitTarget = input(0.7, title="Profit Target") * 100 // in percentage

commission = input(0.001, title="Commission") // 0.1% per trade

// Calculations

fastEMA = ema(close, fastLength)

slowEMA = ema(close, slowLength)

atr = atr(atrLength)

// Entry rules

longCondition = crossover(fastEMA, slowEMA) and close > slowEMA

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(fastEMA, slowEMA) and close < slowEMA

if (shortCondition)

strategy.entry("Short", strategy.short)

// Stop loss and take profit

longStop = lowest(atrLength) - atr * atrMultiplier

longTakeProfit = highest(atrLength) + atr * atrMultiplier

shortStop = highest(atrLength) + atr * atrMultiplier

shortTakeProfit = lowest(atrLength) - atr * atrMultiplier

strategy.exit("Exit Long", "Long", stop=longStop, limit=longTakeProfit)

strategy.exit("Exit Short", "Short", stop=shortStop, limit=shortTakeProfit)

// Plot EMAs

plot(fastEMA, title="Fast EMA", color=color.blue)

plot(slowEMA, title="Slow EMA", color=color.red)