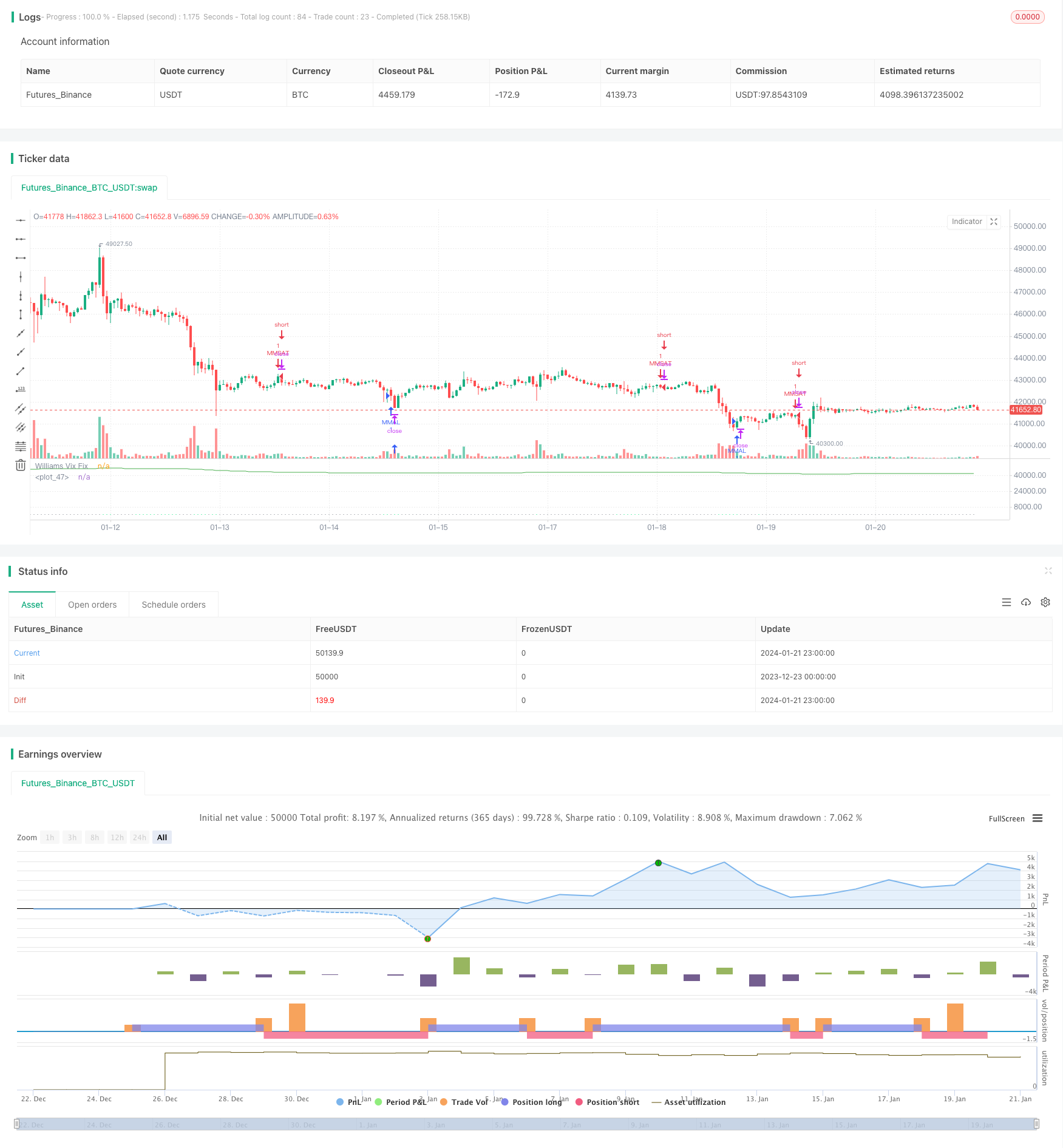

개요

이 전략은 먼저 일정 주기 동안의 최고 가격과 최저 가격의 차이를 계산하여 최고 가격으로 나누어서 윌리엄 비스 지표를 얻습니다. 그 다음 브린 밴드의 표준 차원 원칙을 결합하여 오프 레일과 오프 레일을 설정합니다. 동시에 특정 주기 동안의 퍼센티지 설정 차단 범위를 결합합니다.

전략 원칙

이 전략은 주로 시장의 변동성과 위험을 판단하기 위해 윌리엄 VIX 지수를 사용하며, 가격 경향을 판단하기 위해 DEMA 지수를 보조한다.

먼저, 윌리엄 VIX 지표의 계산 공식은 다음과 같습니다.

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

여기서 n은 매개 변수 주기 수이다. 이 지표는 일정 주기 동안 최고 가격과 최저 가격 사이의 변동성을 반영한다. 수치가 높을수록 변동성이 커지고 위험이 높아진다.

이를 바탕으로, 이 전략은 브린띠의 생각을 적용한다. 상반도를 중간선+n배 표준차, 하반도를 중간선-n배 표준차로 설정한다. 가격이 상반도로 접근할 때, 변동성이 확장되어 더 많은 기회를 제공하며, 가격이 하반도로 접근할 때, 변동성이 수축되어 빈 기회를 제공한다.

또한, 이 전략은 일정 주기 내의 백분율 원칙에 기반한 중지 범위도 설정한다. 예를 들어, 90 포인트는 통계 주기 내의 최근 가격의 90%이다. 가격이 이 분위를 초과하면, 변동이 상대적으로 크다는 것을 의미하며, 중지하는 것을 고려할 수 있다.

구체적인 거래 전략에서, DEMA 지표 판단 트렌드를 결합한다. 가격이 상반에서 통과하고 DEMA보다 낮을 때만 더 많이 한다. 가격이 하반에서 통과하고 DEMA보다 높을 때만 공백한다.

전략적 강점 분석

이 전략은 변동성을 판단하는 윌리엄 VIX 지표, 표준 차차 원리에 기반한 브린 밴드 및 추세를 판단하는 DEMA 지표를 결합하여 시장의 두 가지 요소: 위험과 추세를 더 잘 파악할 수 있습니다.

구체적으로, 윌리엄 VIX 지표와 브린은 변동성 위험을 판단할 수 있는 하향 조합을 가지고 있다. DEMA 지표는 가격 추세 방향을 판단할 수 있다.

따라서 이 전략은 위험과 추세를 파악하는 데 있어서 매우 잘 수행되고 있으며, 더 나은 진입 시기를 선택할 수 있을 뿐만 아니라, 더 나은 수익을 얻을 수 있을 때 반전되는 위험을 피하기 위해 정지 범위를 설정할 수 있습니다.

전략적 위험 분석

이 전략의 가장 큰 위험은 변동성 지표와 추세 지표가 충돌할 수 있다는 것입니다. 즉, 윌리엄 VIX 지표는 변동성이 증가하고, 가격이 부린 밴드 경로 또는 경로에 가까워지면, DEMA 지표의 판단과 일치하지 않습니다. 예를 들어, 변동성은 여러 기회를 표시하지만, DEMA는 하향 추세를 나타냅니다. 이 경우 손실이 발생할 수 있습니다.

또한, 정지범위 설정이 너무 보수적이면 전략의 수익성에 영향을 미칩니다. 분위변수 설정이 너무 낮으면 정지를 촉발하기 어렵고, 수익을 잠금화할 수 없습니다.

최적화 방향

정지 범위 파라미터를 조정 가능한 파라미트로 설정하는 것을 고려할 수 있으며, 다양한 시장 환경에서 조정할 수 있습니다. 구체적으로, 흔들리는 상황에서 분위 파라미터를 적절히 높여서 정지 범위를 확장 할 수 있습니다. 그러나 추세가 명백한 상황에서 분위 파라미터를 낮춰서 적시에 정지하십시오.

또한, 다른 추세를 판단하는 지표를 추가하는 것도 고려할 수 있다. 원래의 DEMA 지표와 새로운 증강 지표가 일치하지 않을 때, 일시적으로 입장을 구축하여 잘못된 신호로 인한 손실을 방지한다.

요약하다

이 전략은 변동성 지표, 표준 격차 원리, 추세 판단 및 정지 사고를 종합하여 시장의 위험과 추세 변화에 잘 대응할 수 있습니다. 그것은 안정적이고 보수적이며, 장시간 보유에 적합합니다. 매개 변수를 최적화하여 전략의 안정성과 수익성을 더욱 강화 할 수 있습니다.

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("VIX and DEMA", overlay=false)

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bolinger Band Length")

multupper = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

multlow = input(2.0,minval=1,maxval=5,title="BB STD LOW")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

pl = input(1.01, title="Lowest Percentile - 1.10=90%, 1.05=95%, 1.01=99%")

hp = input(false, title="Show High Range - Based on Percentile and LookBack Period?")

sd = input(false, title="Show Standard Deviation Line?")

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDevupper = multupper * stdev(wvf, bbl)

sDevlow = multlow *stdev(wvf,bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDevlow

upperBand = midLine + sDevupper

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

col = wvf >= upperBand or wvf >= rangeHigh ? lime : gray

price=close

plot(hp and rangeHigh ? rangeHigh : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(hp and rangeLow ? rangeLow : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(wvf, title="Williams Vix Fix", style=histogram, linewidth = 4, color=col)

plot(sd and upperBand ? upperBand : na, title="Upper Band", style=line, linewidth = 3, color=aqua)

yearfrom = input(2018)

yearuntil =input(2019)

monthfrom =input(1)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

lengthema = input(50, minval=1)

src = input(close, title="Source")

e1 = ema(src, lengthema)

e2 = ema(e1, lengthema)

dema = 2 * e1 - e2

plot(dema, color=green)

if ((crossunder(wvf,upperBand) ) and (price<dema) )

strategy.entry("MMAL", strategy.long, stop=close, oca_name="TREND", comment="AL")

else

strategy.cancel(id="MMAL")

if ((( (wvf<lowerBand) ) and (price>dema) ) )

strategy.entry("MMSAT", strategy.short,stop=close, oca_name="TREND", comment="SAT")

else

strategy.cancel(id="MMSAT")