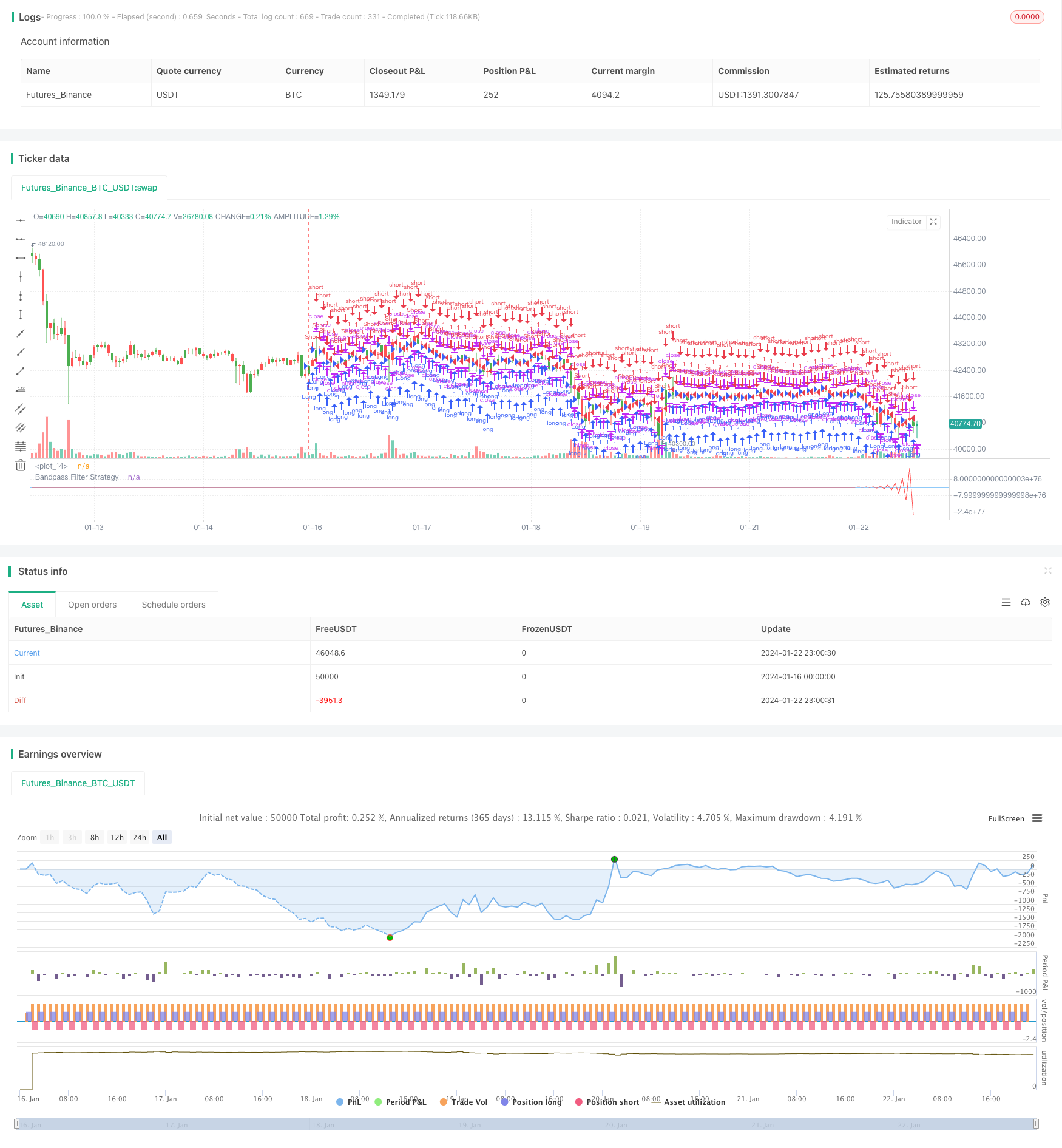

개요

반사 전략은 반사 필터를 기반으로 한 주식 거래 전략이다. cos와 sine 함수를 구성하여 반사 필터를 모방하고 구매 및 판매 신호를 생성한다. 필터 출력이 특정 트리거 레벨보다 높거나 낮을 때, 이 전략은 반사 동작, 즉 구매 또는 판매를 수행한다.

전략 원칙

이 전략의 핵심은 반도 통과 필터 (BP) 를 구성하는 것으로, 이 필터는 두 가지의 변수로 구성된다. 중심 주파수 (central frequency) 와 대역폭 (bandwidth). 중심 주파수는 필터가 통과하는 주요 주기를 결정하며, 대역폭은 통과하는 주기의 범위를 결정한다. 이 변수들은 필터의 전달 특성을 결정한다.

특히, 이 전략은 다음과 같은 변수를 구성합니다.

- Length: 필터의 중심주기

- 델타: 대역폭 변수

- 베타: 중심 주파수와 관련된 계수

- Gamma: 대역폭과 관련된 계수

- 알파: 베타, 감마와 관련된 중간 변수

이 변수들에 따라, 전략은 1단 IIR (무한 펄스 응답) 필터를 구성한다:

BP = 0.5(1 - alpha)(xPrice - xPrice[2]) + beta*(1 + alpha)*nz(BP[1]) - alpha*nz(BP[2])

BP가 TriggerLevel보다 높거나 낮으면 이 전략은 반대 방향으로 동작한다.

우위 분석

이 전략의 주요 장점은 다음과 같습니다.

- 대역 필터를 사용하여 고주파 및 저주파 노이즈를 필터링하여 Useful의 중주파 사이클 신호만 추출하여 통신 노이즈 비율을 높일 수 있습니다.

- 비교적 간단하고 직관적이지만, 몇 가지 파라미터를 조정하면 다른 주기 및 시장 환경에 적응할 수 있습니다.

- 반전 전략은 가격의 단기 반전 현상을 적시에 포착하고, 수익을 얻은 후 신속하게 포지션을 청산하고, 포지션 보유 위험을 줄일 수 있다.

위험 분석

이 전략에는 몇 가지 위험도 있습니다.

- 관통 필러기의 파라미터 설정은 다른 주기 및 시장 환경에 따라 조정해야 하며, 잘못 설정하면 거래 기회를 놓치거나 더 많은 잘못된 신호를 생성할 수 있다.

- 반전 전략은 환상적인 반전의 영향을 받기 쉽다. 반전이 성립하지 않으면 가격이 원래의 방향으로 계속 움직이면 손실이 발생할 수 있다.

- 거래의 빈도가 높을 수 있으므로, 과도한 최적화를 방지하고 거래 비용을 제어하는 데 주의를 기울여야 합니다.

이러한 위험을 줄이기 위해 다음과 같은 최적화 방법을 고려할 수 있습니다.

- 적응 필터를 사용하여 시장 변화에 따라 자동으로 매개 변수를 조정한다.

- 트렌드 필터와 결합하여 역동적인 포지션을 피하십시오.

- 더 많은 시장 상황에 대응하기 위해 전략의 파라미터를 최적화하기 위해 파라미터 조합을 최적화하십시오.

최적화 방향

이 전략은 다음의 몇 가지 측면에서 최적화될 수 있습니다.

주기 및 변수 자조: 다른 주기 및 가장 최근의 시간 창의 가격 행태에 따라 실시간으로 Length, Delta와 같은 변수를 조정하여 필러기의 동력이 시장 환경 변화에 적응하도록합니다.

트렌드 판단과 결합: 관통 필터 기반의 MACD, MA 등의 기술 지표가 트렌드 방향을 판단하여 역동적인 포지션을 피한다.

다중 시간 프레임 결합: 여러 시간 프레임 (예: 5 분, 15 분, 30 분 등) 에서 전략을 배포하고, 다른 시간 프레임 사이에 신호 검증을 수행하여 신호 정확도를 향상시킵니다.

손해 중지 메커니즘: 합리적인 손해 중지 위치를 설정하고, 손실이 중단 지점에 도달한 후 적극적으로 평정 포지션을 중지하여 단편 손실의 크기를 효과적으로 제어하십시오.

이러한 몇 가지 최적화를 통해 전략의 안정성, 적응성 및 수익성을 크게 향상시킬 수 있습니다.

요약하다

띠 통도 파동 역전 전략은 띠 통도 필터를 구축하여 유용한 중파 신호를 추출하고 필터 출력 트리거 레벨에서 역전 작업을 수행하여 가격의 단기 역전 기회를 포착합니다. 이 전략은 비교적 간단하며, 매개 변수를 최적화하여 여러 가지 시장 환경에 적응 할 수 있습니다. 주요 최적화 방향은 필터, 추세, 다중 시간 프레임 조합 및 중지 장치에 적응하는 것을 포함합니다.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2016

// The related article is copyrighted material from

// Stocks & Commodities Mar 2010

// You can use in the xPrice any series: Open, High, Low, Close, HL2, HLC3, OHLC4 and ect...

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Bandpass Filter Reversed Strategy")

Length = input(20, minval=1)

Delta = input(0.5)

TriggerLevel = input(0)

xPrice = hl2

hline(TriggerLevel, color=blue, linestyle=line)

beta = cos(3.14 * (360 / Length) / 180)

gamma = 1 / cos(3.14 * (720 * Delta / Length) / 180)

alpha = gamma - sqrt(gamma * gamma - 1)

BP = 0.5 * (1 - alpha) * (xPrice - xPrice[2]) + beta * (1 + alpha) * nz(BP[1]) - alpha * nz(BP[2])

pos = iff(BP > TriggerLevel, -1,

iff(BP <= TriggerLevel, 1, nz(pos[1], 0)))

if (pos == 1)

strategy.entry("Long", strategy.long)

if (pos == -1)

strategy.entry("Short", strategy.short)

barcolor(pos == -1 ? red: pos == 1 ? green : blue )

plot(BP, color=red, title="Bandpass Filter Strategy")