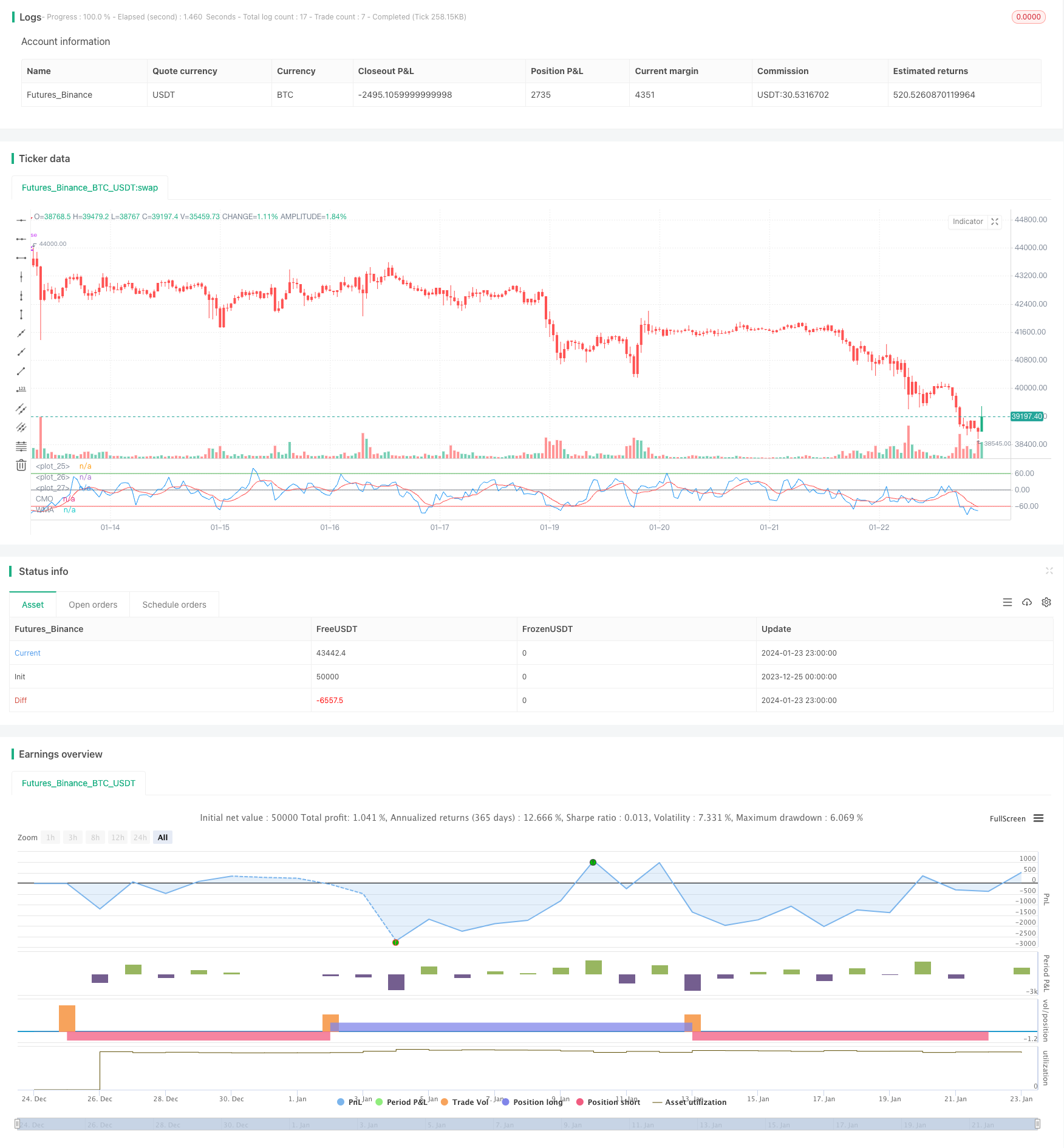

개요

이 전략은 가격 운동 지표 Chandre 운동 흔들기 ((CMO) 와 그것의 가중된 이동 평균 ((WMA) 을 기반으로 한 쌍평선 거래 전략이다. Attempts to identify trend reversals and continuation Using CMO crossover

전략 원칙

이 전략은 먼저 CMO를 계산하고, 이 지표는 가격의 온라인 동력 변화를 측정한다. 긍정적 인 값은 상승 동력을 나타내고, 부정적인 값은 하락 동력을 나타냅니다. 그리고 CMO의 WMA를 계산한다.

CMO를 계산하는 핵심 단계는 다음과 같습니다.

- 매일의 가격변화를 계산하기 (xMom)

- 가격변동에 대한 n일 SMA를 구하고, ?? 실제 ?? 가격동력 (xSMA_mom) 으로 나타냅니다.

- n일간 순 가격 변화 (xMomLength) 를 계산합니다

- 순가변화를 표준화하기 위한 방법 (nRes) 은

- 표준화된 net price change에 m일 WMA를 구하여 CMO ((xWMACMO) 를 얻는다.

이 전략의 장점은 가격 중기 경향의 전환점을 포착하는 것이다. CMO의 절대값 크기는 가격 운행 경향의 강도를 반영하며, WMA는 파동 위조의 돌파구를 유리한 것이다.

우위 분석

이 전략의 가장 큰 장점은 CMO 지표의 절대값을 사용하여 시장 대중의 감정을 판단하고, WMA 波을 사용하여 중기 트렌드의 전환점을 식별하는 것입니다. 단일 이동 평균 전략에 비해 탄력적인 공간을 더 많이 갖는 중기 트렌드를 더 잘 포착 할 수 있습니다.

CMO는 가격 변화를 표준화하여 100에서 100의 범위에 매핑하여 시장 대중의 정서를 판단하는 데 도움이됩니다. 절대 값 크기는 현재 트렌드의 강도를 나타냅니다. WMA는 CMO에 대한 추가적인 조사를 통해 너무 많은 잘못된 신호를 피합니다.

위험 분석

이 전략의 주요 위험은 다음과 같습니다.

- CMO 및 WMA 파라미터가 잘못 설정되어 너무 많은 가짜 신호가 발생했습니다.

- 트렌드 변동 시장에 효과적으로 대응할 수 없는 경우, 과도한 거래 빈도와 슬라이드 포인트 비용을 초래할 수 있습니다.

- 실제 장기 동향을 파악할 수 없고, 장기간 지분을 보유할 경우 손실 위험이 있을 수 있습니다.

대응 최적화 방법은 다음과 같습니다:

- CMO와 WMA의 변수를 조정하여 최적의 변수 조합을 찾습니다.

- 거래량 에너지 지표와 같은 추가 필터 조건을 추가하여 불안정한 상황에서 거래하는 것을 피하십시오.

- 90일선과 같은 더 긴 기간의 지표와 결합하여 긴 선의 추세에서 놓친 기회를 피하십시오.

최적화 방향

이 전략의 최적화 방향은 주로 변수 최적화, 신호 필터링 및 스톱로드에 집중된다:

CMO와 WMA의 변수 최적화: 순환을 통해 최적의 변수 조합을 찾아내는 방법

거래량, 강도, 약도 등의 보조 지표와 결합하여 신호를 필터링하여 가짜 브레이크를 방지합니다.

CMO와 WMA에서 가격이 다시 떨어질 때 동적 상쇄를 추가합니다.

브레이크아웃 실패 패턴은 CMO와 WMA가 먼저 중요한 지점을 돌파하고 곧 다시 떨어지는 경우를 입력 신호로 간주 할 수 있습니다.

더 긴 선주기 지표와 결합하여 큰 트렌드를 판단하여 역동적인 거래를 피할 수 있습니다.

요약하다

이 전략은 전체적으로 CMO 지표를 사용하여 트렌드 강도와 전환점을 판단하고, WMA와 결합하여 기류를 생성하는 거래 신호가 전형적인 양평선 시스템에 속한다. 단일 MA 전략에 비해 더 강한 탄력성 중기 트렌드를 포착하는 장점이 있다. 그러나 매개 변수 설정과 기류 측면에서 최적화 할 여지가 있으며, 거래 주파수를 적절히 제어하고 동적 스톱로스를 도입하여 시스템의 안정성을 더욱 향상시킬 수 있다.

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2018

// This indicator plots Chandre Momentum Oscillator and its WMA on the

// same chart. This indicator plots the absolute value of CMO.

// The CMO is closely related to, yet unique from, other momentum oriented

// indicators such as Relative Strength Index, Stochastic, Rate-of-Change,

// etc. It is most closely related to Welles Wilder?s RSI, yet it differs

// in several ways:

// - It uses data for both up days and down days in the numerator, thereby

// directly measuring momentum;

// - The calculations are applied on unsmoothed data. Therefore, short-term

// extreme movements in price are not hidden. Once calculated, smoothing

// can be applied to the CMO, if desired;

// - The scale is bounded between +100 and -100, thereby allowing you to clearly

// see changes in net momentum using the 0 level. The bounded scale also allows

// you to conveniently compare values across different securities.

////////////////////////////////////////////////////////////

strategy(title="CMO & WMA Backtest ver 2.0", shorttitle="CMO & WMA")

Length = input(9, minval=1)

LengthWMA = input(9, minval=1)

BuyZone = input(60, step = 0.01)

SellZone = input(-60, step = 0.01)

reverse = input(false, title="Trade reverse")

hline(BuyZone, color=green, linestyle=line)

hline(SellZone, color=red, linestyle=line)

hline(0, color=gray, linestyle=line)

xMom = abs(close - close[1])

xSMA_mom = sma(xMom, Length)

xMomLength = close - close[Length]

nRes = 100 * (xMomLength / (xSMA_mom * Length))

xWMACMO = wma(nRes, LengthWMA)

pos = 0.0

pos := iff(xWMACMO > BuyZone, 1,

iff(xWMACMO < SellZone, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue, title="CMO")

plot(xWMACMO, color=red, title="WMA")