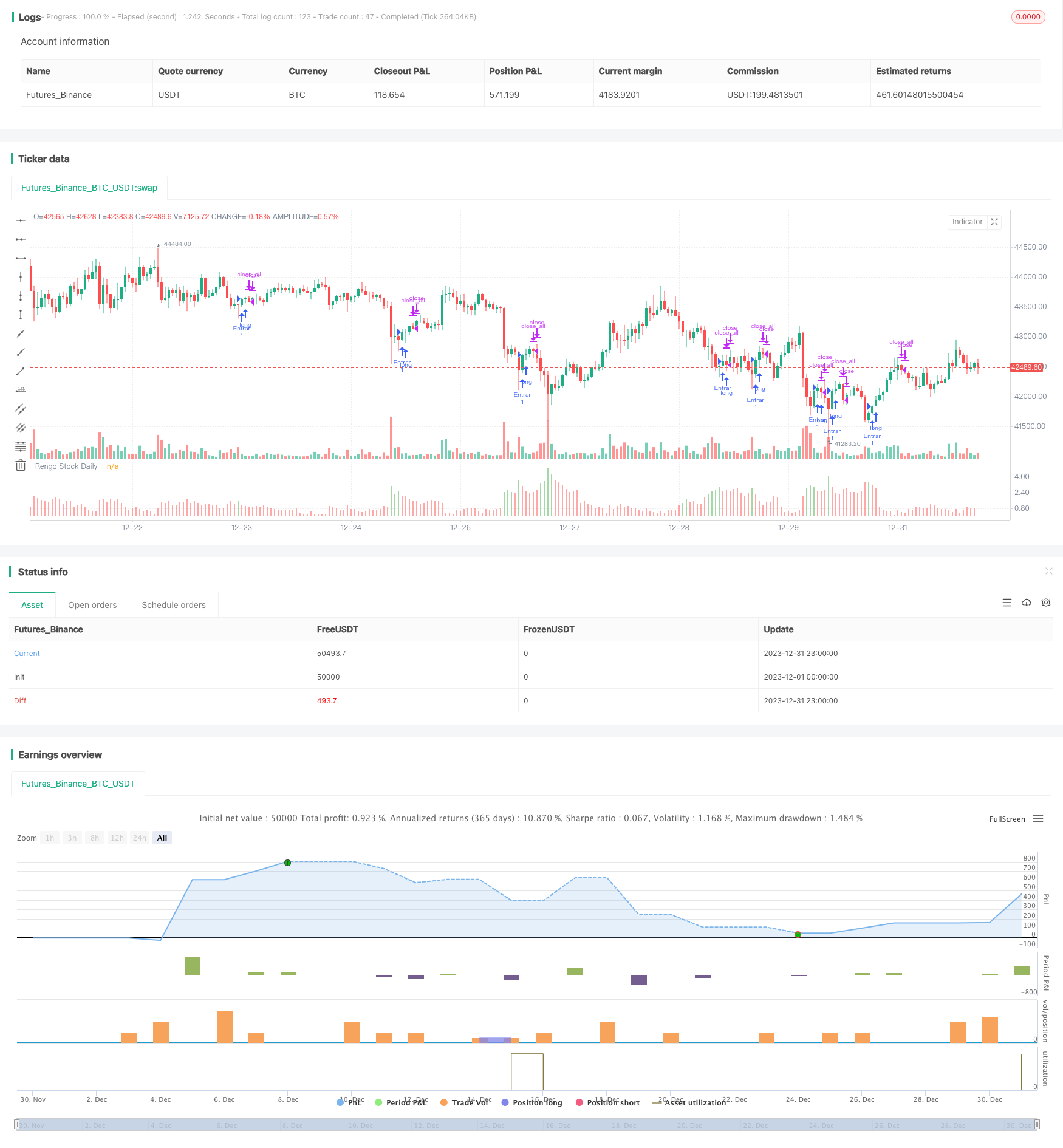

개요

이 전략은 주로 renko 주식의 일간저점 회수 특성을 이용하여 새로운 트렌드 방향을 판단하고, 그 후 stock 일간 거래 전략을 수립한다. 웬코 주식의 일간저점으로 명백한 회수가 있을 때, 새로운 부진 신호로 판단하고, 구매 작업을 수행한다. 웬코 주식의 종식 상가 가격이 명백한 하락이 있을 때, 하락 신호로 판단하고, 평지 작업을 수행한다.

전략 원칙

이 전략의 주요 판단 기준은: 주식 renko 일간 최저점 회귀의 폭이 상도 및 하도 횡단을 초과한다. 이 중, 상도 계산 방법은 renko 일간 최저점 회귀의 20일 평균 + 2배 표준 차; 하도 계산 방법은 renko 일간 최저점 50일 최고점의 85%이다. renko 일간 최저점 회귀가 상도 또는 하도 횡단을 초과할 때, 구매 신호로 판단하고, 그렇지 않으면 빈 포지이다. 구체적인 과정은 다음과 같다:

- 최근 22개의 렌코의 최고 가격과 최저 가격의 표준 차이를 계산하는 방법 최근 20일 동안의 표준 차이를 계산하는 방법

- 최근 22개의 렌코의 최고 가격과 최저 가격의 차이를 계산하여 최근 20일 동안의 평균값을 계산합니다.

- 위 궤도 Rango11 = Media + DesviaccionTipica * 2

- 하위 궤도 Rango22 = renko 최근 50개 중 최고점* 0.85

- 그 날 renko가 low/highest (low, 22) >Rango11 또는 Rango22에 만족하면 더 많이 한다. 그 날 renko가 close

이 전략의 주요 판단 규칙과 거래 논리입니다.

우위 분석

- 렌코가 가지고 있는 필러파 가짜 신호의 장점을 활용하여, 렌코 보조 판단을 이용하여, 흔들리는 시장의 가짜 신호를 효과적으로 필터링할 수 있다.

- 렌코 일간 하위점 회수 특징에 기반한 판단 경향, 단일 평균선 판단을 사용하여 발생하는 잘못된 판단률을 피하기

- 트렌드 방향에 대해 더 정확하게 판단할 수 있는 2차원 판단법

- 전략적 판단의 규칙은 간단하고 명확하며, 실행을 이해하기 쉽습니다.

- 전략의 파라미터 튜닝 및 최적화가 쉬워서 전략의 효과를 크게 향상시킬 수 있습니다.

위험 분석

- renko의 repaint 특성은 실디 거래에 영향을 미칠 수 있습니다.

- 쌍열 거리 설정이 잘못되면 신호를 놓치거나 잘못 판단할 수 있다.

- 전략은 단 하나의 지표로 판단하여 다른 지표가 제공하는 중요한 신호를 놓칠 수 있습니다.

- 손해배상 설정이 없으므로 더 큰 손실이 발생할 수 있습니다.

위험 해결 방법:

- 더 많은 신호가 포착되도록 두 개의 트랙을 적절하게 풀어 놓습니다.

- 평균선, 에너지 지표 등과 같은 더 많은 지표 판단과 결합하여 정확한 판단을 보장합니다.

- 이동식 손해배상과 함께 위험을 조절합니다.

최적화 방향

- 파라미터 튜닝, 쌍선 파라미터 설정을 최적화

- 더 많은 보조기술 지표를 추가하세요.

- 손해배상 장치에 가입

- 거래의 종류를 확장하여 더 많은 거래 기회를 제공합니다.

요약하다

이 전략의 전체적인 아이디어는 명확하고, 구현하기 쉬운 것으로, 렌코 주식의 일일 낮은 점과 후퇴를 사용하여 새로운 트렌드 방향을 판단한다. 전략의 장점은 렌코 특성을 이용하여 파동을 가하고, 잘못된 판단을 피하는 데 있다. 정확도를 높이기 위해 이중 궤도 판단을 채택한다. 동시에, 전략에는 개선할 여지가 있으며, 매개 변수 최적화, 손해 중지 설정 및 다중 지표 통합 판단에 핵심이 있다.

전략 소스 코드

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=2

strategy("Renko Stock Daily")

Rango1 = input(false, title="Rango 1")

Rango2 = input(false, title="Rango 2")

Situacion = ((highest(close, 22)-low)/(highest(close, 22)))*100

DesviaccionTipica = 2 * stdev(Situacion, 20)

Media = sma(Situacion, 20)

Rango11 = Media + DesviaccionTipica

Rango22 = (highest(Situacion, 50)) * 0.85

advertir = Situacion >= Rango11 or Situacion >= Rango22 ? green : red

if (Situacion[1] >= Rango11[1] or Situacion[1] >= Rango22[1]) and (Situacion[0] < Rango11[0] and Situacion[0] < Rango22[0])and (close>open)

strategy.entry("Entrar", strategy.long,comment= "Entrar",when=strategy.position_size <= 0)

strategy.close_all(when=close<open)

plot(Rango1 and Rango22 ? Rango22 : na, title="Rango22", style=line, linewidth=4, color=orange)

plot(Situacion, title="Rengo Stock Daily", style=histogram, linewidth = 4, color=advertir)

plot(Rango2 and Rango11 ? Rango11 : na, title="Upper Band", style=line, linewidth = 3, color=aqua)