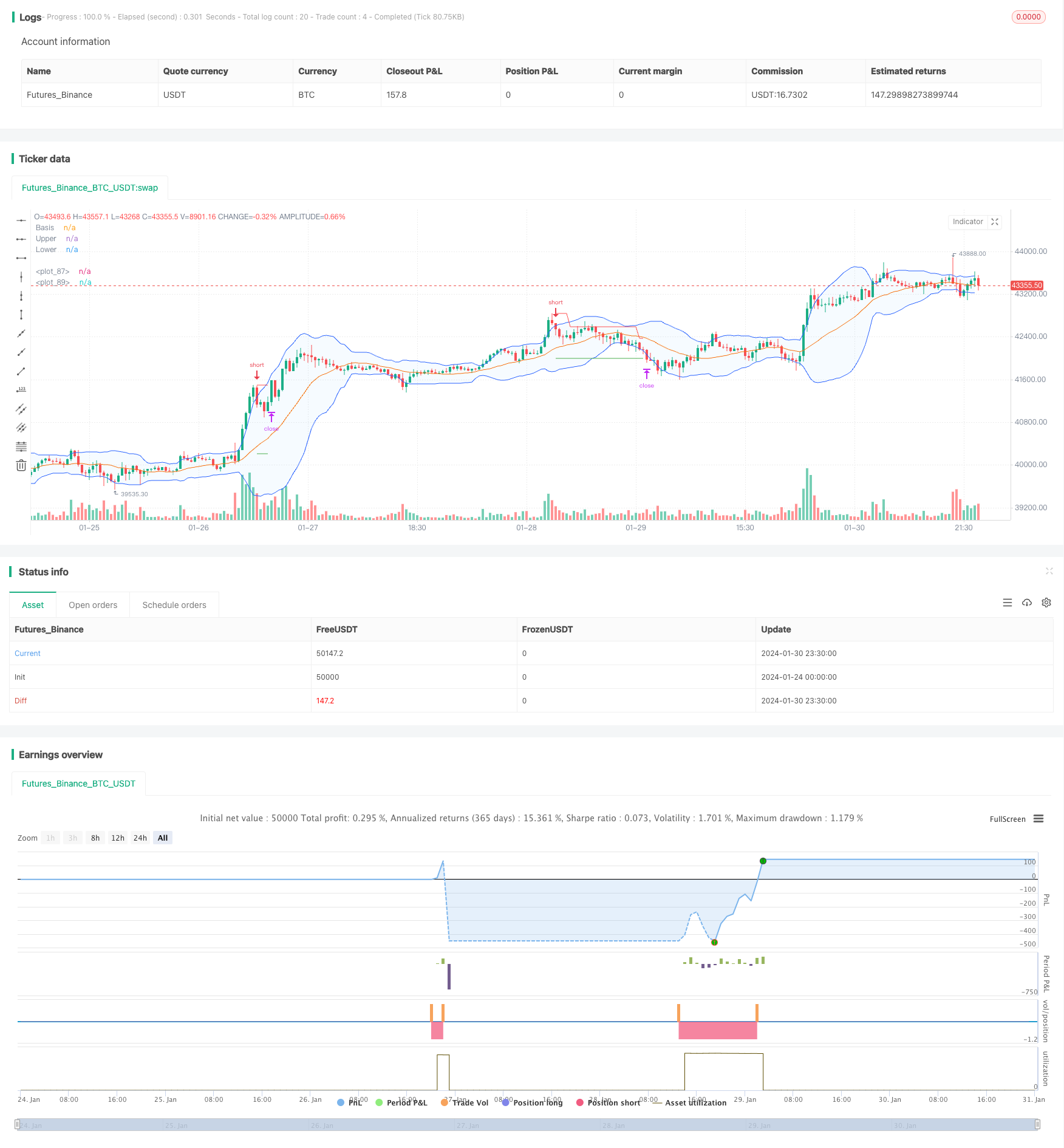

개요

이 전략은 부린 띠의 상하 궤도를 활용하여 동적 상쇄를 실현한다. 가격이 부린 띠를 상하 궤도를 돌파할 때 공백을 만들고, 하하 궤도를 돌파할 때 더 많이 하고, 동적 상쇄를 설정하여 가격 운행을 추적한다.

원칙

이 전략의 핵심은 부린 반도의 상하 궤도이다. 부린 반도의 중하 궤도는 n일 이동 평균이고, 상하 궤도는 중하 궤도+k이다.*n일 표준차, 하차는 중차-k*n일 표준 차기. 가격이 하위 궤도에서 상향으로 부딪히면 더 많이 하고, 가격이 상위 궤도에서 하향으로 부딪히면 공백을 낸다. 동시에, 전략적으로 스톱 로스를 설정하고, 가격 운행 과정에서 스톱 로스를 동적으로 조정하고, 스톱 로스를 설정하여 신중한 위험 관리를 한다.

장점

- 브린띠의 강력한 회귀 중도적 성질을 활용하여 중장선 경향을 포착합니다.

- “이런 일이 벌어진다면, 우리는 더 많은 일을 할 수 있을 것이다.

- 동적 슬라이드 스톱 손실을 설정하여 수익을 최대화하고 위험을 제어합니다.

- 시장변경에 따라 변수를 조정할 수 있고, 다른 상황에 적응할 수 있다.

위험과 해결

- 부린 띠는 흔들림 상황에서 여러 번 다중 코카이 신호를 할 수 있으며, 쉽게 틀릴 수 있다. 해결책은 합리적인 중지 손실을 설정하고, 단일 손실을 제어하는 것이다.

- 매개 변수 설정이 잘못되면 승률이 떨어질 수 있다. 해결 방법은 다양한 품종에 따라 합리적으로 최적화 매개 변수이다.

최적화 방향

- 이동 평균 변수를 최적화하여 품종 특성에 맞게 조정합니다.

- 트렌드 필터링에 참여하고, 변동이 없는 상황을 피하십시오.

- 다른 지표와 함께 필터링 조건으로 전략의 안정성을 향상시킵니다.

요약하다

이 전략은 브린 밴드의 회귀 속성을 이용하고, 동적 슬라이드 스톱로와 함께, 위험을 통제한 전제 하에 중장선 트렌드 수익을 취하는, 적응력이 강한, 안정성이 높은 양적 전략이다. 매개 변수 최적화 및 규칙 최적화를 통해 더 많은 품종에 적응할 수 있으며, 실물에서 안정적인 수익을 얻을 수 있다.

전략 소스 코드

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")

src = input(close, title="Source", group = "Bollinger Bands")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev", group = "Bollinger Bands")

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

offset = input.int(0, "Offset", minval = -500, maxval = 500, group = "Bollinger Bands")

plot(basis, "Basis", color=#FF6D00, offset = offset)

p1 = plot(upper, "Upper", color=#2962FF, offset = offset)

p2 = plot(lower, "Lower", color=#2962FF, offset = offset)

fill(p1, p2, title = "Background", color=color.rgb(33, 150, 243, 95))

lo = input.bool(true, "Long", group = "Strategy")

sh = input.bool(true, "Short", group = "Strategy")

x = input.float(3.0, "Target Multiplier (X)", group = "Strategy", minval = 1.0, step = 0.1)

token = input.string(defval = "", title = "Token", group = "AUTOMATION")

Buy_CE = '{"auth-token":"' + token + '","key":"Value1","value":"' + str.tostring(1) + '"}'

Buy_PE = '{"auth-token":"' + token + '","key":"Value1","value":"' + str.tostring(2) + '"}'

Exit_CE = '{"auth-token":"' + token + '","key":"Value1","value":"' + str.tostring(-1) + '"}'

Exit_PE = '{"auth-token":"' + token + '","key":"Value1","value":"' + str.tostring(-2) + '"}'

Exit_PE_CE = '{"auth-token":"' + token + '","key":"Value1","value":"' + str.tostring(2.5) + '"}'

Exit_CE_PE = '{"auth-token":"' + token + '","key":"Value1","value":"' + str.tostring(1.5) + '"}'

long = high < lower

short = low > upper

var sl_b = 0.0

var tar_b = 0.0

var sl_s = 0.0

var tar_s = 0.0

var static_sl = 0.0

entry = strategy.opentrades.entry_price(strategy.opentrades - 1)

if long and lo and strategy.position_size == 0

strategy.entry("Long", strategy.long, alert_message = Buy_CE, stop = high)

strategy.exit("LX", "Long", profit = (math.abs(high - low) * x)/syminfo.mintick, stop = low, alert_message = Exit_CE)

sl_b := low

tar_b := high + (math.abs(high - low) * x)

static_sl := math.abs(low - high)

if short and sh and strategy.position_size == 0

strategy.entry("Short", strategy.short, alert_message = Buy_PE, stop = low)

strategy.exit("SX", "Short", profit = (math.abs(high - low) * x)/syminfo.mintick, stop = high, alert_message = Exit_PE)

sl_s := high

tar_s := low - (math.abs(high - low) * x)

static_sl := math.abs(high - low)

// if long and strategy.position_size < 0

// strategy.entry("Long", strategy.long, alert_message = Exit_PE_CE, stop = high)

// strategy.exit("LX", "Long", profit = (math.abs(high - low) * x)/syminfo.mintick, stop = low, alert_message = Exit_CE)

// sl_b := low

// tar_b := high + (math.abs(high - low) * x)

// if short and strategy.position_size > 0

// strategy.entry("Short", strategy.short, alert_message = Exit_CE_PE, stop = low)

// strategy.exit("SX", "Short", profit = (math.abs(high - low) * x)/syminfo.mintick, stop = high, alert_message = Exit_PE)

// sl_s := math.max(high[1], high)

// tar_s := low - (math.abs(high - low) * x)

if ta.change(dayofmonth) or (long[1] and not long[2])

strategy.cancel("Long")

if ta.change(dayofmonth) or (short[1] and not short[2])

strategy.cancel("Short")

var count = 1

if strategy.position_size != 0

if strategy.position_size > 0

if close > (entry + (static_sl * count))

strategy.exit("LX", "Long", limit = tar_b, stop = sl_b, alert_message = Exit_CE)

sl_b := entry + (static_sl * (count - 1))

count += 1

else

if close < (entry - (static_sl * count))

strategy.exit("SX", "Short", limit = tar_s, stop = sl_s, alert_message = Exit_PE)

sl_s := entry - (static_sl * (count - 1))

count += 1

// label.new(bar_index, high, str.tostring(static_sl))

if strategy.position_size == 0

count := 1

plot(strategy.position_size > 0 ? sl_b : na, "", color.red, style = plot.style_linebr)

plot(strategy.position_size < 0 ? sl_s : na, "", color.red, style = plot.style_linebr)

plot(strategy.position_size > 0 ? tar_b : na, "", color.green, style = plot.style_linebr)

plot(strategy.position_size < 0 ? tar_s : na, "", color.green, style = plot.style_linebr)