개요

쌍평평선 압력 회귀 전략은 매우 간단한 주식 지수 피난 전략이다. 그것은 단지 다단계 거래만 하고, 장기적인 추세가 상승할 때, 가격이 압력 지점에 가까워질 때 포지션을 세우고, 시장이 압력 지점의 대을 뚫고 나서야 입시를 피하여 더 나은 구매 가격을 잠금한다.

전략 원칙

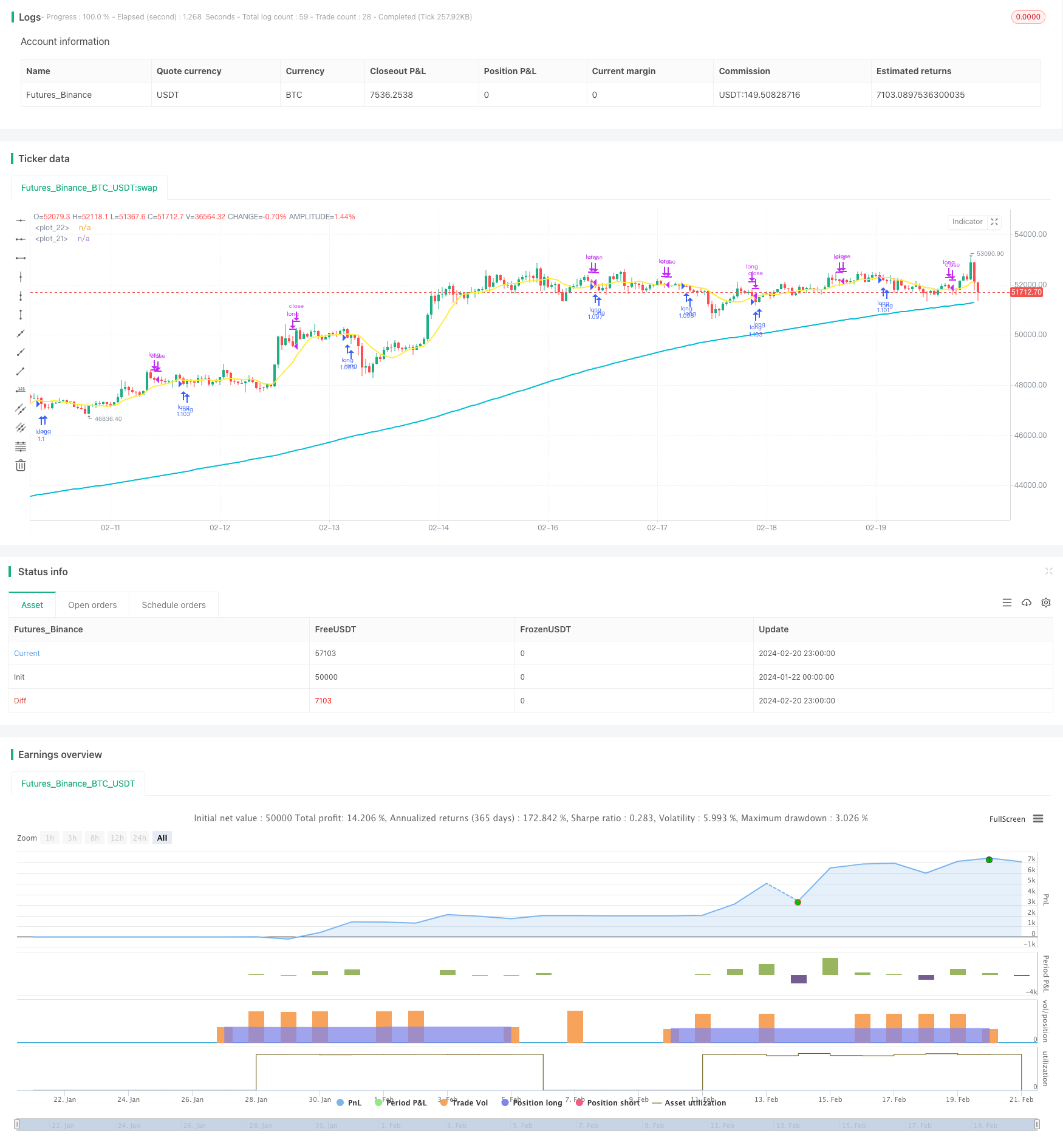

이 전략은 장기 200일 이동 평균과 단기 10일 이동 평균을 동시에 사용한다. 종결 가격이 200일선 즉 장기적인 상승 추세보다 높을 때만 포지션을 열 수 있다. 종결 가격이 10일선보다 낮을 때 주식 지수가 압력 영역에 있는 것으로 간주되며, 이 때 RSI 지표가 30보다 작으면 주가가 부진할 수 있음을 나타내고, 이 때 더 많은 포지션을 열 수 있다.

일단 포지션을 열면 5%의 스톱로스와 10%의 스톱스을 설정하여 거래에서 탈퇴한다. 또한, 가격이 10일선을 상향으로 돌파할 때에도 적극적으로 스톱스을 설정한다.

우위 분석

쌍평평선 압력 회귀 전략의 가장 큰 장점은 트렌드를 따르는 능력이 뛰어나다는 것입니다. 긴 짧은 쌍평선을 채택함으로써 장기적인 트렌드의 방향을 효과적으로 판단 할 수 있습니다. 장기적인 트렌드가 올라갈 때만 다단위 포지션을 열 것을 고려합니다. 이것은 맹목적으로 과잉하는 위험을 피할 수 있습니다.

둘째, 이 전략의 진입 시기는 매우 정밀하다. 이 전략은 평평선 영역에서 오는 압력을 이용하고, 과매매 과매매 지표 판단과 결합하여, 반발의 최적의 시기를 선택한다. 이것은 진입 가격을 비교적 우월하게 만들어 더 큰 수익 공간을 얻을 수 있다.

위험 분석

쌍평선 압력 회귀 전략의 가장 큰 위험은 여러 개의 작은 손실을 유발할 수 있다는 것입니다. 압력 영역에서 가격이 반복적으로 건너뛰면 계속적으로 중지 손실을 유발할 수 있습니다. 이 경우 여러 개의 작은 손실의 위험이 있습니다.

또한, 장기적인 추세를 잘못 판단하여 경기 후 압력이 크게 증가하는 경우, 정지 손실이 더 커질 수 있으며, 더 큰 위험을 초래할 수 있습니다.

위험을 통제하기 위해, 적절히 휴면한 스톱로드를 사용하거나, 포지션 주기를 늘릴 수 있다. 또한, 장기적인 경향을 신중하게 판단하고, 잘못된 다중 포지션으로 인한 위험을 피해야 한다.

최적화 방향

이 전략은 다음과 같은 부분에서 최적화될 수 있습니다.

더 많은 요소를 추가하여 장기적인 추세를 판단한다. 단순한 이동 평균 이외에, 기본 요소, 거래량 변화와 같은 더 많은 지표를 도입하여 장기적인 추세를 더 정확하게 판단할 수 있다.

진입 시기를 최적화한다. 압력 지점을 돌파하기 전에, 양을 크게 증가시킬 수 있는 특성이 있는지 판단할 수 있다. 이것은 반발의 강도와 Amplitude를 판단하는데 도움이 된다.

정지 방법을 최적화한다. 기존의 정지 방법은 수동적이며, 상승세를 지속적으로 차단할 수 없다. 트레일 스톱과 같은 더 역동적인 정지 방법을 연구할 수 있으며, 위험을 통제할 수 있다는 전제하에 더 많은 상승세를 얻을 수 있다.

포지션 관리를 최적화한다. 포지션이 대시장 변동의 규모에 따라 실시간으로 조정될 수 있다. 이는 이익과 손실의 변동성을 줄이고, 보다 안정적인 수익 곡선을 얻을 수 있다.

요약하다

쌍평선 압력 회귀 전략은 간단하고 실용적인 피난 전략이다. 그것은 장기 동향을 효과적으로 추적하고, 우수한 반발 시기를 선택하여 포지션을 개시한다. 손실과 중지를 통해 수익을 잠금하고 위험을 피한다. 이 전략의 이론적 기반은 간단하며, 대부분의 사람들이 사용할 수 있으며, 좋은 피난 전략 선택이다.

진입 시점 선택, 동적 정지 방법, 위치 관리 등의 최적화로 이 전략은 개선 가능성이 매우 높으며, 더 많은 연구를 할 가치가 있다.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tsujimoto0403

//@version=5

strategy("simple pull back", overlay=true,default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

//input value

malongperiod=input.int(200,"長期移動平均BASE200/period of long term sma",group = "パラメータ")

mashortperiod=input.int(10,"長期移動平均BASE10/period of short term sma",group = "パラメータ")

stoprate=input.int(5,title = "損切の割合%/stoploss percentages",group = "パラメータ")

profit=input.int(20,title = "利食いの割合%/take profit percentages",group = "パラメータ")

startday=input(title="バックテストを始める日/start trade day", defval=timestamp("01 Jan 2000 13:30 +0000"), group="期間")

endday=input(title="バックテスを終わる日/finish date day", defval=timestamp("1 Jan 2099 19:30 +0000"), group="期間")

//polt indicators that we use

malong=ta.sma(close,malongperiod)

mashort=ta.sma(close,mashortperiod)

plot(malong,color=color.aqua,linewidth = 2)

plot(mashort,color=color.yellow,linewidth = 2)

//date range

datefilter = true

//open conditions

if close>malong and close<mashort and strategy.position_size == 0 and datefilter and ta.rsi(close,3)<30

strategy.entry(id="long", direction=strategy.long)

//sell conditions

strategy.exit(id="cut",from_entry="long",stop=(1-0.01*stoprate)*strategy.position_avg_price,limit=(1+0.01*profit)*strategy.position_avg_price)

if close>mashort and close<low[1] and strategy.position_size>0

strategy.close(id ="long")