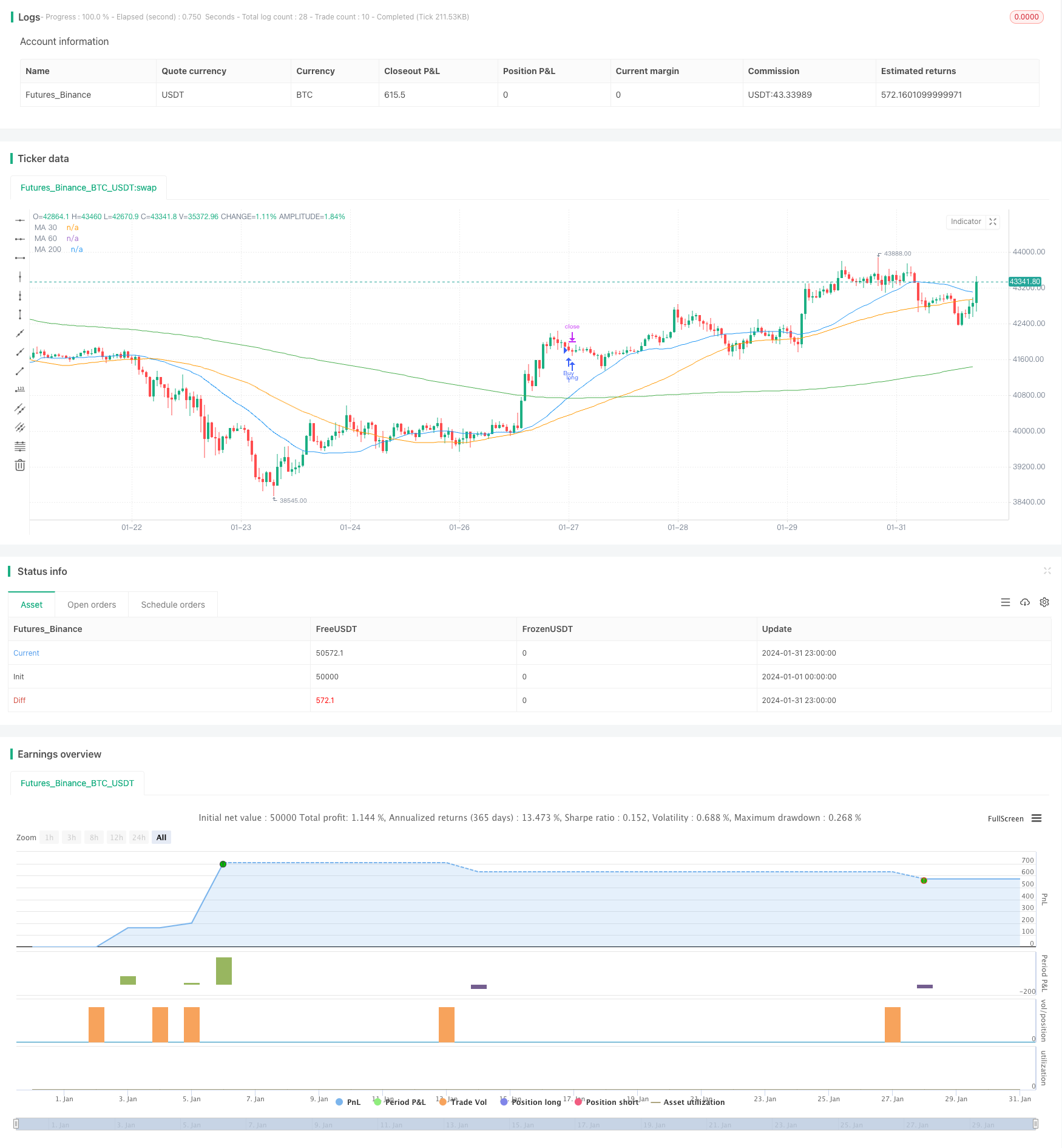

개요

이 전략은 서로 다른 주기의 평균선을 계산하여 평균선 사이의 황금 포크와 죽은 포크를 구현하여 구매 및 판매 신호를 결정한다. 구체적으로, 이 전략은 30 주기, 60 주기 및 200 주기의 간단한 이동 평균 ((SMA) 을 계산하며, 30 주기 선에서 200 주기 선을 통과하면 구매 신호가 발생하고, 30 주기 선 아래에서 200 주기 선을 통과하면 판매 신호가 발생한다.

전략 원칙

이 전략의 핵심 논리는 이동 평균 교차 시스템을 기반으로 한다. 이동 평균은 시장 소음을 효과적으로 필터링하여 큰 추세를 나타냅니다. 단기 평균은 단기 추세와 중간 회전을 포착하고, 장기 평균은 중간 소음을 필터링하여 주요 추세를 포착합니다. 단기 평균의 단기 평균을 통과하면 단기 동향이 강하여 대동향이 반전되어 구매 신호가 발생하며, 단기 평균의 아래의 장기 평균을 통과하면 단기 동향이 약하여 대동향의 아래로 이동하여 판매 신호가 발생한다.

이 전략은 30주기선과 200주기선으로 매매 신호를 구축한다. 30주기선은 민감하게 단기 유세를 포착하고, 200주기선은 더 긴 선의 프레임과 큰 트렌드를 포착한다. 30주기선에서 200주기선을 통과할 때 매매 신호를 생성한다. 이 때 시장의 단기 분위기가 바뀌고, 단기선과 장기 그리드가 직결되어, 확률이 높아진다.

전략적 이점

이 전략에는 다음과 같은 장점이 있습니다.

조작이 간단하고 구현하기 쉽다. 이 전략은 단지 두 개의 평행선의 교차에 의존하여 거래 신호를 생성하며 매우 간단하고 직관적이며 이해하기 쉽고 구현된다.

회귀 효과는 더 좋다. 회귀 후, 이 전략은 큰 트렌드 상황에서 주요 트렌드 기회의 포착 효과가 더 좋다. 최대 회귀 및 샤프 비율도 허용된다.

확장성이 강하다. 이 전략 프레임워크는 비교적 성숙하여 지표와 조정 파라미터를 최적화하기 위해 쉽게 대체할 수 있으며, 다른 요인들과도 조합할 수 있다.

위험과 해결책

이 전략에는 다음과 같은 위험도 있습니다.

평행선 시스템은 신호 지연을 발생시키고, 급격한 급변 상황을 효과적으로 활용할 수 없다. 이것은 이동 평균 시스템의 자연스러운 단점이다. 부린 띠와 같은 다른 선행 지표를 도입하여 보조 판단을 앞당길 수 있다.

경기 침체 진동상태에서 거래 빈번한 손실. 명확한 상승 추세가 없는 장기적인 진동상태에서, 평균선 빈번한 교차로 인해 빈번한 평점 손실 수수료와 슬라이드 포인트가 발생한다. 적절히 느슨한 스톱 손실을 허용하고, 포지션 강화 방식으로 위험을 재통제한다.

기본적 요소를 고려하지 않고, 기술 지표 신호를 맹목적으로 따릅니다. 중요한 경제 데이터, 회사 성과와 같은 정보를 적절히 결합하여 포지션 및 스톱 포인트를 조정할 수 있습니다.

최적화 방향

이 전략은 다음과 같은 방향으로 최적화될 수 있습니다.

다른 평균선 주기들의 조합 효과를 테스트한다. 예를 들어 20일 평균선과 60일 평균선이다.

다른 기술 지표의 필터 신호에 합류한다. 예를 들어 MACD, KD 등이 조합된다.

거래량 변화와 결합하여 보조 조건으로. 예를 들어, 돌파 할 때 거래량을 확대하도록 요구한다.

기본적 요소를 보조적인 지표로 도입하는 것을 고려하십시오. 수익, 수익차 등과 같은 지표입니다.

실시간으로 포지션과 스톱로드를 조정한다. 예를 들어, 변동률 지표와 결합한 포지션을 동적으로 조정한다.

요약하다

이 전략은 전체적으로 매우 전형적이고 간단한 평행선 교차 시스템으로, 두 개의 다른 주기평행선으로 황금 叉死叉을 통해 거래 신호를 생성한다. 전략의 장점은 간단하고 이해하기 쉽다는 점, 재검토 효과도 상대적으로 크며, 최대 회수 및 샤프 비율도 받아들일 수 있다. 그러나 신호 지연, 진동 상황에서 손실이 더 많다는 등의 문제도 있다. 이러한 문제들은 적절한 최적화를 통해 개선될 수 있다.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia de Cruce de Medias Móviles", overlay=true)

// Medias móviles

ma30 = ta.sma(close, 30)

ma60 = ta.sma(close, 60)

ma200 = ta.sma(close, 200)

// Cruce de medias móviles

crossoverUp = ta.crossover(ma30, ma200)

crossoverDown = ta.crossunder(ma30, ma200)

// Señales de compra y venta

longCondition = crossoverUp

shortCondition = crossoverDown

// Ejecución de órdenes

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Cover", "Buy", stop=close - 40.000, limit=close + 40.000)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Cover", "Sell", stop=close + 40.000, limit=close - 40.000)

// Plot de las medias móviles

plot(ma30, color=color.blue, title="MA 30")

plot(ma60, color=color.orange, title="MA 60")

plot(ma200, color=color.green, title="MA 200")

// Condiciones para cerrar la posición contraria

if (strategy.position_size > 0)

if (crossoverDown)

strategy.close("Buy")

if (strategy.position_size < 0)

if (crossoverUp)

strategy.close("Sell")