Aplikasi perang sebenar yang menggabungkan strategi RangeBreak dengan kadar turun naik

Penulis: , Dicipta: 2019-07-13 17:05:56, Dikemas kini: 2023-10-24 21:44:41[TOC]

Ringkasan Strategi RangeBreak

Strategi RangeBreak bermula dari perdagangan niaga hadapan dan mata wang asing dan merupakan strategi penembusan dalam hari. Ia pernah berada dalam 10 teratas dalam majalah Futures Truth Magazine selama beberapa tahun berturut-turut. Ia digunakan secara meluas oleh kedua-dua institusi pelaburan profesional dan peniaga individu.

Walau bagaimanapun, jika satu strategi dagangan diketahui secara meluas oleh orang ramai, maka strategi dagangan ini boleh digunakan dalam peperangan sebenar. Oleh itu, tujuan artikel ini bukan untuk memperkenalkan strategi RangeBreak untuk membuat semua orang bergerak keras, tetapi untuk meningkatkan keupayaan perdagangan dengan mempelajari strategi RangeBreak.

Kaedah pengiraan strategi RangeBreak

Strategi awal RangeBreak adalah harga buka pada hari itu dan besarnya pergerakan harga semalam untuk menentukan arah banyak ruang hari ini. Harga buka pada hari itu ditambah dengan besarnya pergerakan harga semalam membentuk lintasan, harga buka pada hari itu dikurangkan dari lebar pergerakan harga semalam membentuk lintasan bawah.

- Harga teratas = harga buka pada hari + (harga tertinggi semalam - harga terendah semalam) x N

- Bawah bar = harga buka pada hari itu - (harga tertinggi semalam - harga terendah semalam) x N

- Harga naik, banyak tawaran dibuka

- Harga jatuh ke bawah, saham kosong dibuka

- Berhampiran dengan penutupan, semua berpihak

Seorang rakan yang berhati-hati mungkin mendapati bahawa apabila menambahkan pembolehubah N semasa mengira naik dan turun, seseorang mungkin bertanya mengapa N harus didarabkan dengan besarnya turun naik harga semalam. Sebenarnya, pembolehubah N di sini tidak mempunyai makna khusus, sebab mengapa menambahkan pembolehubah N di sini hanyalah kerana peniaga dapat menyesuaikan jarak naik dan turun secara fleksibel berdasarkan jenis dagangan tertentu atau pengalaman subjektif individu. Julat parameter pembolehubah N boleh menjadi 0.1 hingga 1.5.

Kod sumber dasar RangeBreak

Di bawah ini adalah gambar:fmz.com> Login > Pusat Kawalan > Perpustakaan Dasar > Buat Dasar Baru, di sudut kiri atas antara muka penyuntingan Dasar, klik kotak drag untuk memilih bahasa pengaturcaraan sebagai:My语言, mula menulis dasar. Perhatikan nota dalam kod di bawah.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

Kaedah RangeBreak diuji semula

Untuk menghampiri persekitaran dagangan yang sebenar, kami menggunakan ujian tekanan untuk setiap 2 lompatan dan dua kali ganda kos pembetulan untuk ujian semula, dengan persekitaran ujian seperti berikut:

- Industri: Indeks Batubara Penggerak

- Jenis Perdagangan: Bahan Bakar Batubara

- Masa: 01 Jun 2015 - 28 Jun 2019

- Siklus: Hari

- Titik licin: 2 lompatan untuk membuka kedudukan

- Bayaran: dua kali ganda

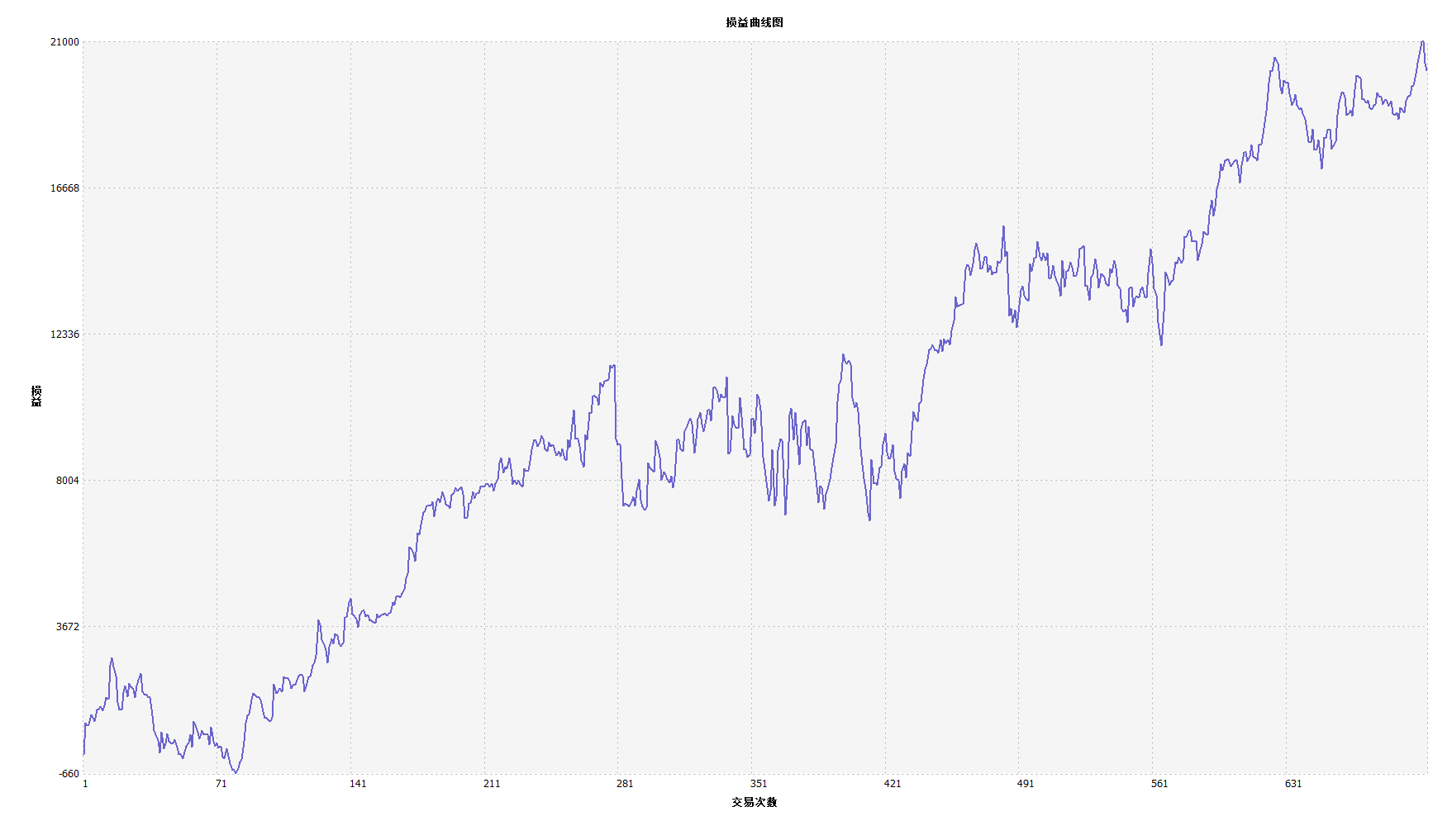

Curve Kewangan

Dari hasil kajian semula di atas, strategi ini menunjukkan prestasi yang baik ketika pasaran bergerak lancar, sama ada naik atau turun, Indeks Aron dapat mengikuti pasaran sepenuhnya. Curve modal juga bergerak ke atas secara keseluruhan, tanpa kemunduran yang lebih besar. Tetapi terdapat kemunduran tempatan dalam pasaran goyah, terutama dalam pasaran goyah berturut-turut.

Penambahbaikan pada strategi RangeBreak

Seperti yang ditunjukkan pada gambar di atas, strategi RangeBreak yang asli tidak begitu berkesan walaupun apabila tren pasaran jelas, terutamanya apabila pasaran berada dalam keadaan goyah, dengan kurva modal yang lebih besar dan kemunduran yang lebih besar berlaku apabila pasaran berada dalam keadaan goyah jangka panjang. Kita tahu bahawa RangeBreak adalah strategi trend, tetapi juga kelemahan strategi trend.

Perlu diperhatikan bahawa strategi asal hanya menggunakan harga tertinggi semalam untuk mengurangkan harga terendah semalam untuk mengira kelajuan harga semalam. Tetapi untuk mengira kelajuan harga, anda boleh menggunakan penunjuk ATR kerana ATR mewakili kelajuan sebenar purata harga, seperti yang digunakan dalam peraturan perdagangan pantai.

Di samping itu, pergerakan harga komoditi hadapan domestik cenderung lebih perlahan apabila naik dan lebih tajam apabila turun, jadi kita boleh menggunakan N1 dan N2 untuk mengira semasa naik dan turun, yang membolehkan strategi menjadi lebih fleksibel untuk menghadapi persekitaran pasaran yang berbeza.

Kod sumber strategi

Ringkasan

Seperti idea reka bentuk strategi RangeBreak, anda tidak pernah meramalkan pasaran akan naik atau turun, tetapi hanya meramalkan arah pergerakan harga pasaran pada hari itu, pedagang hanya perlu mengikuti isyarat. Anda juga boleh memperbaiki dan menaik taraf strategi dagangan ini mengikut tabiat dagangan atau ciri pasaran anda.

- Ciri baru FMZ Quant: Gunakan fungsi _Serve untuk membuat perkhidmatan HTTP dengan mudah

- Pencipta mengutip ciri baru: mudah membuat perkhidmatan HTTP menggunakan fungsi _Serve

- FMZ Quant Trading Platform Panduan Akses Protokol Sesuai

- Strategi Pemerolehan dan Pemantauan Kadar Pembiayaan FMZ

- FMZ Rate Pengambilan dan Pemantauan Strategi

- Templat Strategi membolehkan anda menggunakan WebSocket Market dengan lancar

- Satu templat dasar yang membolehkan anda menggunakan sektor WebSocket dengan lancar

- Pencipta Panduan Akses Platform Perdagangan Kuantitatif

- Cara Membina Strategi Dagangan Multi-Mata Wang Universal dengan Cepat Selepas Peningkatan FMZ

- Bagaimana untuk membina strategi perdagangan multi-mata wang yang universal dengan cepat selepas peningkatan FMZ

- Perdagangan DCA: Strategi Kuantitatif yang Digunakan Secara meluas