Mengajar anda untuk menulis strategi - menanam strategi MyLanguage

Penulis:FMZ~Lydia, Dicipta: 2022-12-26 15:23:08, Dikemas kini: 2024-12-17 20:49:28

Mengajar anda menulis strategi menanam strategi MyLanguage

Baru-baru ini, ketika bercakap tentang strategi dengan rakan-rakan saya, saya belajar bahawa banyak strategi yang ditulis dalam MyLanguage mengalami fleksibiliti. Dalam banyak kes, adalah perlu untuk menggunakan tempoh K-line standard yang tidak disediakan oleh sistem. Sebagai contoh, keperluan maksimum adalah untuk menggunakan K-line selama 4 jam. Masalah ini telah diselesaikan dalam satu artikel. Jika anda berminat, sila lihat:Pautan. Walau bagaimanapun, dalam strategi MyLanguage, kerana ciri encapsulation tinggi MyLanguage, ia tidak fleksibel untuk memproses data sendiri. Pada masa ini, adalah perlu untuk memindahkan idea strategi ke bahasa lain.

Ia adalah sangat mudah untuk pemindahan strategi trend. kita boleh menggunakan kod contoh untuk mengisi dalam bahagian pengiraan data kod yang memandu strategi, dan mengisi dalam keadaan pencetus isyarat perdagangan.

Kod sampel yang boleh digunakan semula:

Ambil strategi untuk masa hadapan OKX sebagai contoh.

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

Contoh: Pemindahan strategi EMA berganda

Ujian belakang MyLanguage:

Kod strategi MyLanguage:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

Memindahkan ke Strategi JavaScript

Pertama, isi bahagian pemerolehan ticker dan pengiraan penunjuk untuk kod sampel yang boleh digunakan semula:

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

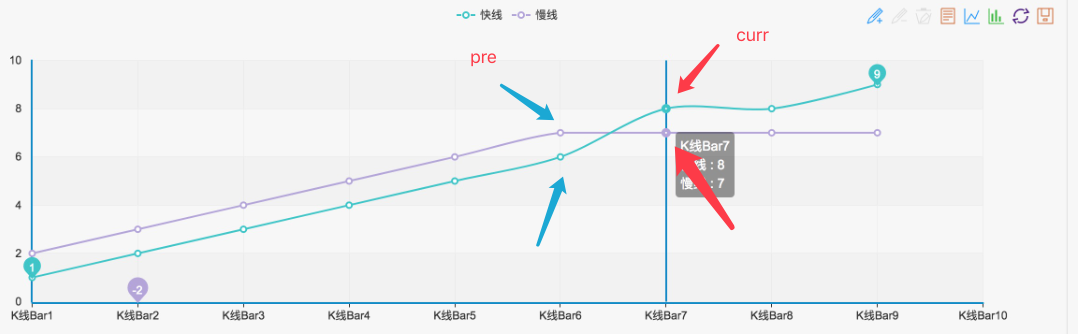

Seperti yang anda lihat, strategi EMA berganda adalah sangat mudah.records, dan kemudian gunakan fungsi EMATA.MAdaripadaTA function libraryuntuk mengira 5-hari EMA dan 15-hari EMA (seperti yang kita boleh lihat dalam antara muka backtest, tempoh K-garis ditetapkan kepada harian K-garis, jadiTA.MA(records, 5)adalah untuk mengira EMA 5 hari,TA.MA(records, 15)adalah untuk mengira EMA 15 hari).

Kemudian mendapatkan titik penutupma5_curr(nilai penunjuk), titik ketiga terakhirma5_pre(nilai petunjuk) data petunjukma5, dan sama juga untukma15Kemudian kita boleh menggunakan data penunjuk ini untuk menilai Golden Cross dan Bearish Crossover, seperti yang ditunjukkan dalam gambar:

Setiap kali keadaan seperti itu terbentuk, ia adalah Golden Cross atau Bearish Crossover yang pasti.

Kemudian bahagian menilai isyarat boleh ditulis seperti berikut:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

Dengan cara ini, pemindahan OK. Ujian balik strategi JavaScript Konfigurasi pengujian balik:

Hasil ujian semula:

Ujian balik MyLanguage

Ia dapat dilihat bahawa hasil backtest hampir sama. Dengan cara ini, jika anda ingin terus menambah fungsi interaktif, pemprosesan data (seperti sintesis K-line), dan paparan carta tersuai kepada strategi, anda boleh mencapai ini.

Jika anda berminat, sila cuba.

- Pengenalan kepada Arbitraj Lead-Lag dalam Cryptocurrency (2)

- Pendahuluan mengenai Lead-Lag dalam mata wang digital (2)

- Perbincangan mengenai Penerimaan Isyarat Luaran Platform FMZ: Penyelesaian Lengkap untuk Menerima Isyarat dengan Perkhidmatan Http Terbina dalam Strategi

- Penyelidikan penerimaan isyarat luaran platform FMZ: strategi penyelesaian lengkap untuk penerimaan isyarat perkhidmatan HTTP terbina dalam

- Pengenalan kepada Arbitraj Lead-Lag dalam Cryptocurrency (1)

- Perkenalkan led-lag suite dalam mata wang digital ((1)

- Perbincangan mengenai penerimaan isyarat luaran Platform FMZ: API Terpanjang VS Strategi Perkhidmatan HTTP Terbina dalam

- Penyelidikan penerimaan isyarat luaran platform FMZ: API yang diperluaskan vs strategi perkhidmatan HTTP terbina dalam

- Perbincangan mengenai Kaedah Ujian Strategi Berdasarkan Random Ticker Generator

- Mengkaji kaedah ujian strategi berdasarkan penjana pasaran rawak

- Ciri baru FMZ Quant: Gunakan fungsi _Serve untuk membuat perkhidmatan HTTP dengan mudah

- Analisis Data Siri Masa dan Ujian Balik Data Tick

- Analisis Kuantitatif Pasaran Mata Wang Digital

- Perdagangan berpasangan berasaskan teknologi data

- Penggunaan Teknologi Pembelajaran Mesin dalam Perdagangan

- Menggunakan persekitaran penyelidikan untuk menganalisis butiran lindung nilai segitiga dan kesan yuran pengendalian pada perbezaan harga lindung nilai

- Reformasi API niaga hadapan Deribit untuk menyesuaikan diri dengan perdagangan kuantitatif opsyen

- Alat yang lebih baik membuat kerja yang baik - belajar menggunakan persekitaran penyelidikan untuk menganalisis prinsip perdagangan

- Strategi lindung nilai silang mata wang dalam perdagangan kuantitatif aset blockchain

- Dapatkan panduan strategi mata wang digital FMex di FMZ Quant

- Mengajar anda untuk menulis strategi - pemindahan strategi MyLanguage (Advanced)

- Mengajar anda untuk menambah sokongan pelbagai carta kepada strategi

- Mengajar anda untuk menulis fungsi sintesis K-garis dalam versi Python

- Analisis Strategi Saluran Donchian dalam persekitaran penyelidikan

- Apabila FMZ menghadapi ChatGPT, ingat satu percubaan menggunakan AI untuk membantu belajar transaksi kuantitatif

- Peranti perdagangan kuantitatif untuk pilihan mata wang digital

- Strategi grid mudah dalam versi Python

- Strategi aliran pesanan menunggu linear yang dibangunkan berdasarkan fungsi main balik data

- Strategi untuk membeli pemenang versi Python

- Perjalanan FMZ -- dengan Strategi Transisi

- Mengajar anda untuk mengubah strategi Python spesies tunggal ke dalam strategi pelbagai spesies