Strategi penembusan kuasa panjang dan pendek purata bergerak

Gambaran keseluruhan

Strategi ini berdasarkan garis rata-rata, ATR, dan Brin untuk membuat penilaian kosong, dan menggabungkan penunjuk kekuatan untuk mencapai perdagangan terobosan, termasuk dalam strategi terobosan.

Prinsip Strategi

Hitung garis tengah, atas, dan bawah di dalam tali pinggang Brin. Garis tengah adalah garis rata-rata sma yang dekat, dan garis atas dan bawah adalah garis tengah negatif stdDev standard.

Hitung ATR pantas dan ATR perlahan. Parameter ATR pantas adalah 20 dan ATR perlahan adalah 50.

XFORCE, sebagai volume*(close-previous close) yang terkumpul. Hitung EMA pantas dan EMA perlahan XFORCE.

Untuk menilai isyarat berbilang kepala: cepat XFORCE di atas XFORCE perlahan, dan ATR cepat> ATR perlahan, dan harga penutupan> harga pembukaan.

Menentukan isyarat kosong: XFORCE pantas di bawah XFORCE perlahan, dan ATR pantas> ATR perlahan, dan harga penutupan < harga pembukaan.

Apabila mencetuskan isyarat berbilang kepala, buat lebih banyak, dan apabila mencetuskan isyarat kosong kepala, buat kosong.

Analisis kelebihan strategi

Garis rata memberikan penilaian trend, dan Blinker memberikan titik jual beli.

Indikator ATR menilai turun naik pasaran, mewujudkan perdagangan turun naik.

Indikator Kekuatan untuk menentukan arah kekuatan dan mencapai kejayaan.

Ia adalah satu-satunya cara untuk mendapatkan maklumat yang lebih terperinci.

Peraturan-peraturan yang jelas dan mudah difahami.

“Saya tidak tahu apa-apa tentang apa yang berlaku di Malaysia.

Analisis risiko strategi

Blink band yang terlalu lebar atau terlalu sempit akan menghasilkan isyarat yang salah.

Parameter ATR tidak ditetapkan dengan betul, tidak dapat menangkap turun naik pasaran.

Ia adalah salah satu indikator kekuatan yang terhad yang tidak dapat menentukan kebalikan trend sebenar.

Kombinasi pelbagai indikator, penyesuaian parameter dan peruntukan berat adalah sukar.

Terdapat fenomena perpindahan yang boleh menyebabkan kesalahan dalam penembusan isyarat

Penarikan balik mungkin lebih besar dan boleh dikawal dengan menghentikan kerugian.

Arah pengoptimuman strategi

Optimumkan parameter Brin untuk menyesuaikan diri dengan ciri-ciri kitaran dan saham yang berbeza.

Optimumkan parameter ATR untuk menangkap kadar turun naik pasaran.

Menambah indikator trend seperti MACD, untuk memberikan pemeriksaan trend.

Tambah strategi penangguhan kerugian, seperti menjejaki kawalan penangguhan kerugian dan penarikan balik.

Menambah algoritma pembelajaran mesin, menggunakan AI untuk menilai isyarat pembalikan.

Gabungan pelbagai kitaran, penilaian komposit dari pelbagai kitaran, mengurangkan kadar kesalahan penilaian.

ringkaskan

Strategi ini mengintegrasikan garis rata-rata, ATR, Brin Belt dan Indeks Kekuatan, membentuk satu set yang lebih lengkap sistem perdagangan pecah. Dengan pengoptimuman parameter, pengenalan trend penghakiman indikator untuk mengesahkan, menambah strategi berhenti-rugi, dan menambah penghakiman AI, anda boleh meningkatkan lagi kestabilan strategi dan tahap keuntungan.

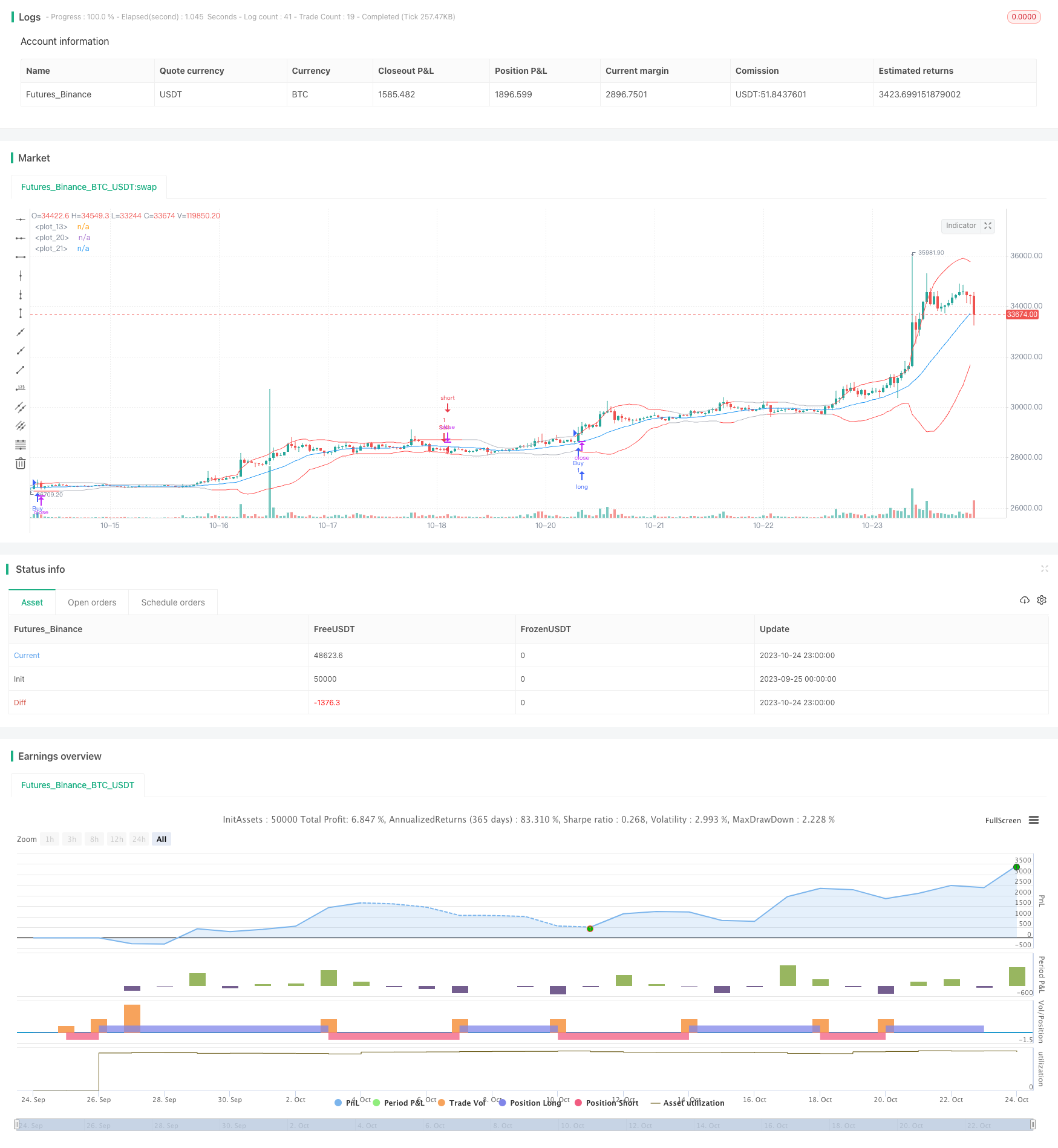

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("yuthavithi volatility based force trade scalper strategy", overlay=true)

fast = input(3, minval= 1, title="Fast")

slow = input(20, minval = 1, title = "Slow")

atrFast = input(20, minval = 1, title = "ATR Fast")

atrSlow = input(50, minval = 1, title = "ATR Slow")

len = input(20, minval=1, title="Length")

multiplier = input(2, minval=1, title="multiplier")

src = input(close, title="Source")

bbMid = sma(src, len)

plot(bbMid, color=blue)

atrFastVal = atr(atrFast)

atrSlowVal = atr(atrSlow)

stdOut = stdev(close, len)

bbUpper = bbMid + stdOut * multiplier

bbLower = bbMid - stdOut * multiplier

plot(bbUpper, color = (atrFastVal > atrSlowVal ? red : silver))

plot(bbLower, color = (atrFastVal > atrSlowVal ? red : silver))

force = volume * (close - nz(close[1]))

xforce = cum(force)

xforceFast = ema(xforce, fast)

xforceSlow = ema(xforce, slow)

bearish = ((xforceFast < xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] > xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close < open)

bullish = ((xforceFast > xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] < xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close > open)

if (bullish)

strategy.entry("Buy", strategy.long)

if (bearish)

strategy.entry("Sell", strategy.short)