SAR penjejakan dinamik kejayaan tiga strategi purata bergerak

Gambaran keseluruhan

Ini adalah strategi dagangan terobosan yang menggabungkan SAR paras paras paras dengan rata-rata SMMA dalam tiga tempoh yang berbeza. Ia melakukan lebih banyak apabila tiga rata-rata naik secara keseluruhan, dan kosong apabila tiga rata-rata turun secara keseluruhan, sambil menggabungkan SAR untuk menentukan arah trend dan membuka posisi terbalik apabila SAR berubah.

Prinsip Strategi

Strategi ini berdasarkan kepada beberapa perkara:

Menggunakan parasol SAR untuk menentukan arah trend semasa. Indeks SAR dapat secara dinamik menjejaki perubahan harga dan menentukan trend berbilang dan trend kosong.

Ditetapkan tiga garis purata SMMA dengan tiga kitaran yang berbeza: ((Garis 21 kitaran, Garis 50 kitaran, Garis 200 kitaran). Apabila ketiga-tiga garis purata naik, ia dianggap sebagai tren multihead; apabila ketiga-tiga garis purata turun, ia dianggap sebagai tren kepala kosong.

Apabila penunjuk SAR bertukar ke bawah, jika ketiga-tiga garis rata naik secara menyeluruh, masukkan lebih banyak.

Apabila penunjuk SAR bertukar ke atas, jika tiga garis rata turun secara keseluruhan, masuklah secara kosong.

Tetapkan hentian dan hentian. Hentian menggunakan indikator SAR sebagai hentian dinamik, dan hentian ditetapkan sebagai peratusan tertentu dari harga masuk.

Khususnya, strategi pertama menilai sama ada penunjuk SAR BAR semasa bertukar. Jika SAR bertukar dari atas ke bawah, dan tiga garis rata naik secara keseluruhan, lakukan lebih banyak; jika SAR bertukar dari bawah ke atas, dan tiga garis rata turun secara keseluruhan, lakukan kosong.

Selepas memegang kedudukan, garis hentian ditetapkan sebagai harga penunjuk SAR BAR seterusnya, dengan SAR sebagai stop tracking yang dinamik. Stop set adalah 10% daripada harga masuk. Apabila harga mencapai tahap hentian atau hentian, keluar dari kedudukan kosong.

Analisis kelebihan

Strategi ini menggabungkan kelebihan indikator penghakiman trend dan garis purata jangka masa yang banyak, yang dapat masuk ke dalam masa apabila trend bertukar, dan pada masa yang sama menapis pecah palsu melalui garis purata. Kelebihan utamanya adalah:

Penunjuk SAR dapat menilai perubahan trend secara dinamik dan menangkap peluang untuk mengubah trend dengan cepat.

Tiga garis rata dapat menyaring bunyi pasaran dengan berkesan untuk mengelakkan gangguan palsu.

Menggunakan garis rata SMMA, kurva lebih licin, mengurangkan gangguan pergerakan rata-rata.

Bersama-sama dengan seting stop loss, anda boleh mengawal kerugian tunggal, sambil mengunci sebahagian keuntungan.

Tetapan parameter strategi fleksibel, parameter boleh disesuaikan untuk pasaran yang berbeza, mengoptimumkan kesan strategi.

Analisis risiko

Strategi ini juga mempunyai beberapa risiko, terutamanya:

Dalam trend goyah, penunjuk SAR mungkin bertukar berulang kali, menyebabkan kos dagangan meningkat kerana terlalu sering diperdagangkan.

Seting tiga garis rata mungkin tidak sesuai dengan semua jenis, perlu disesuaikan dengan keadaan tertentu.

Stop loss yang ditetapkan sebagai harga SAR BAR seterusnya mempunyai kelewatan masa, yang mungkin meningkatkan kerugian.

Masalah penembusan palsu dalam trend yang stabil yang menyebabkan SAR bertukar arah dapat dikurangkan dengan menyesuaikan parameter untuk meluruskan kurva SAR.

Pengaturan rata-rata yang tidak betul juga boleh terlepas trend atau menghasilkan isyarat yang salah, yang memerlukan ujian dan pengoptimuman yang teliti.

Menghadapi risiko, anda boleh mengoptimumkan dari:

Menyesuaikan parameter SAR mengikut kadar turun naik yang berbeza untuk mengurangkan kemungkinan perubahan yang kerap.

Menyesuaikan parameter tiga garis rata untuk menjadikannya lebih dekat dengan ciri-ciri pelbagai jenis.

Mengoptimumkan strategi penangguhan kerugian, seperti penggunaan penangguhan kecil, penangguhan bergerak dan sebagainya.

Menggunakan harga terhad untuk menghentikan kerugian dalam pasaran yang sering diperdagangkan, untuk mengelakkan titik tergelincir untuk meningkatkan kerugian.

Lakukan ujian penyesuaian parameter untuk menilai kesan garisan purata dan parameter SAR terhadap kesan strategi.

Arah pengoptimuman

Berdasarkan analisis di atas, strategi ini boleh dioptimumkan dalam beberapa aspek:

Mengoptimumkan tetapan parameter SAR, meratakan keluk SAR, mengurangkan frekuensi belokan keluk, dan mengelakkan perdagangan berlebihan.

Menyesuaikan panjang tiga garis rata supaya ia lebih sesuai dengan ciri-ciri jenis dagangan tertentu dan berfungsi sebagai penapis trend yang lebih baik

Menggunakan strategi hentikan kerugian dinamik, seperti hentikan bergerak, hentikan kecil, dan sebagainya, untuk mengurangkan kerugian akibat hentikan kerugian.

Menggunakan harga terhad untuk menghentikan kerugian dalam pasaran perdagangan frekuensi tinggi, untuk mengurangkan kehilangan titik terhenti.

Tambahan penapis untuk penunjuk lain, seperti RSI, KD, dan lain-lain, meningkatkan kualiti isyarat dan mengurangkan kebarangkalian penembusan palsu.

Untuk mengoptimumkan keadaan kemasukan, pertimbangkan untuk memeriksa bentuk K-line pada masa yang sama ketika SAR beralih, untuk mengelakkan isyarat berkualiti rendah.

Tambah syarat kemasukan semula apabila harga terus berjalan ke arah yang menguntungkan selepas penutupan.

Memperbaiki strategi penangguhan, seperti penangguhan bergerak, penangguhan separa, penangguhan selisih peringkat, dan lain-lain, untuk meningkatkan keuntungan.

Mengoptimumkan parameter berdasarkan hasil tinjauan balik dan menilai kesan parameter terhadap kesan strategi keseluruhan.

ringkaskan

Secara keseluruhannya, ini adalah strategi penembusan yang mudah dan praktikal yang menggabungkan penunjuk trend SAR dan garisan rata. Ia menggunakan SAR untuk menilai kepekaan perubahan trend, dan pengaruh gelombang garisan rata, untuk memasuki perdagangan dengan cepat di titik perubahan trend.

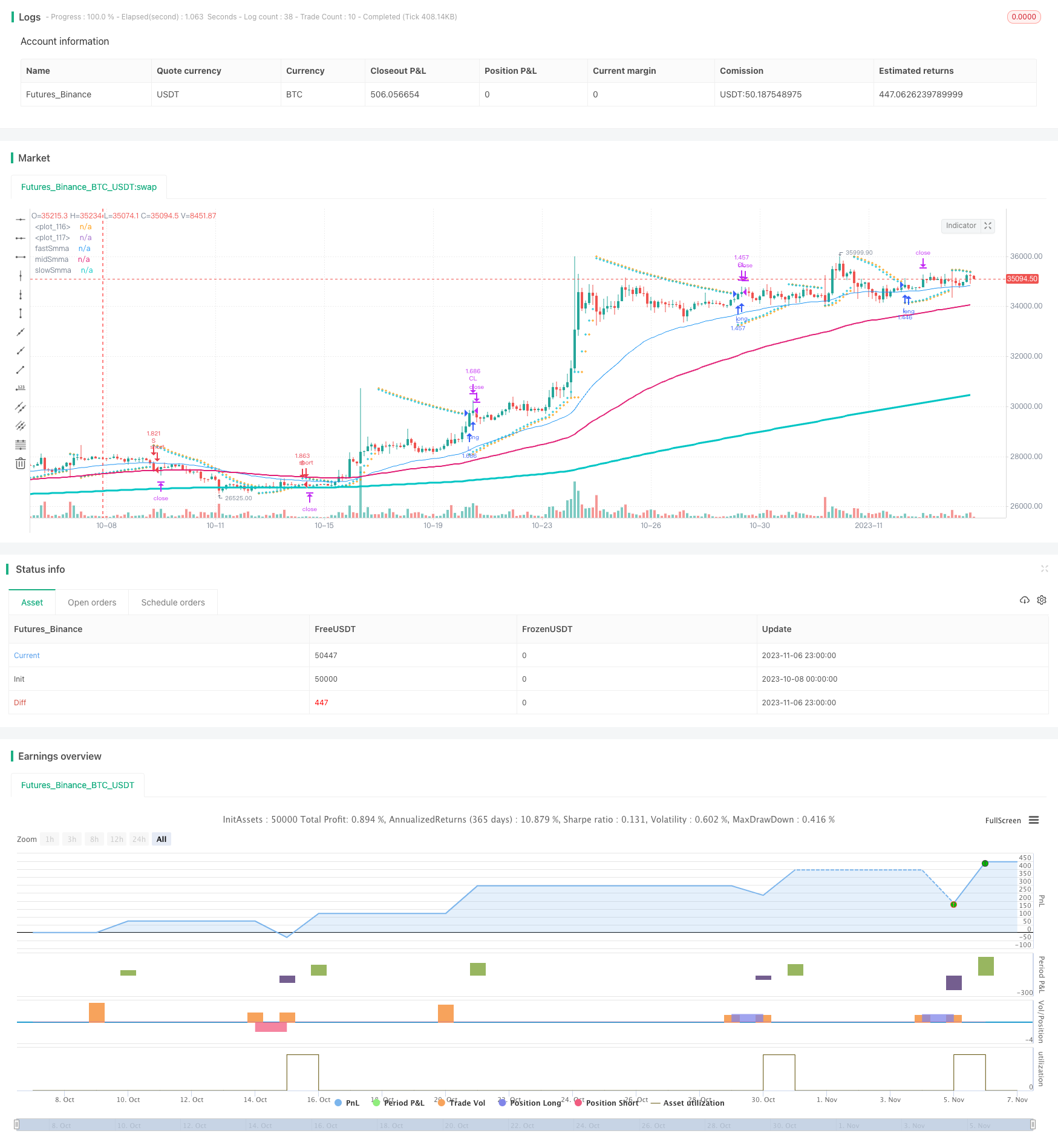

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")

maximum = input.float(0.2, step=0.01, group="SAR")

//Take Profit Inputs

take_profit = input.float(title="Take Profit (%)", minval=0.0, step=0.1, defval = 0.1, group="Stop Loss and Take Profit", inline="TP") * 0.01

//Stop Loss Inputs

stop_loss = input.float(title="StopLoss (%)", minval=0.0, step=0.1, defval=1, group="Stop Loss and Take Profit", inline="SL") * 0.01

// Smooth Moving Average

fastSmmaLen = input.int(21, minval=1, title="Fast Length", group = "Smooth Moving Average")

midSmmaLen = input.int(50, minval=1, title="Mid Length", group = "Smooth Moving Average")

slowSmmaLen = input.int(200, minval=1, title="Slow Length", group = "Smooth Moving Average")

src = input(close, title="Source", group = "Smooth Moving Average")

smma(ma, src, len) =>

smma = 0.0

smma := na(smma[1]) ? ma : (smma[1] * (len - 1) + src) / len

smma

fastSma = ta.sma(src, fastSmmaLen)

midSma = ta.sma(src, midSmmaLen)

slowSma = ta.sma(src, slowSmmaLen)

fastSmma = smma(fastSma, src, fastSmmaLen)

midSmma = smma(midSma, src, midSmmaLen)

slowSmma = smma(slowSma, src, slowSmmaLen)

isSmmaUpward = ta.rising(fastSmma, 1) and ta.rising(midSmma, 1) and ta.rising(slowSmma, 1)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := math.max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := math.min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := math.min(AF + increment, maximum)

else

if low < EP

EP := low

AF := math.min(AF + increment, maximum)

if uptrend

SAR := math.min(SAR, low[1])

if bar_index > 1

SAR := math.min(SAR, low[2])

else

SAR := math.max(SAR, high[1])

if bar_index > 1

SAR := math.max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

sarIsUpTrend = uptrend ? true : false

sarFlippedDown = sarIsUpTrend and not sarIsUpTrend[1] ? true : false

sarFlippedUp = not sarIsUpTrend and sarIsUpTrend[1] ? true : false

longEntryCondition = isSmmaUpward and sarFlippedDown

shortEntryCondition = not isSmmaUpward and sarFlippedUp

if(longEntryCondition)

strategy.entry("L", strategy.long, stop=nextBarSAR, comment="L")

if(shortEntryCondition)

strategy.entry("S", strategy.short, stop=nextBarSAR, comment="S")

strategy.exit("CL", when=strategy.position_size > 0, limit=strategy.position_avg_price * (1+take_profit), stop=strategy.position_avg_price*(1-stop_loss))

strategy.exit("CS", when=strategy.position_size < 0, limit=strategy.position_avg_price * (1-take_profit), stop=strategy.position_avg_price*(1+stop_loss))

plot(SAR, style=plot.style_cross, linewidth=1, color=color.orange)

plot(nextBarSAR, style=plot.style_cross, linewidth=1, color=color.aqua)

plot(series = fastSmma, title="fastSmma", linewidth=1)

plot(series = midSmma, title="midSmma", linewidth=2)

plot(series = slowSmma, title="slowSmma", linewidth=3)

plotchar(series = isSmmaUpward, title="isSmmaUpward", char='')

plotchar(series=sarIsUpTrend, title="sarIsUpTrend", char='')

plotchar(series=sarFlippedUp, title="sarFlippedUp", char='')

plotchar(series=sarFlippedDown, title="sarFlippedDown", char='')

plotchar(series=longEntryCondition, title="longEntryCondition", char='')

plotchar(series=shortEntryCondition, title="shortEntryCondition", char='')

plotchar(series=strategy.position_size > 0, title="inLong", char='')

plotchar(series=strategy.position_size < 0, title="inShort", char='')

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)