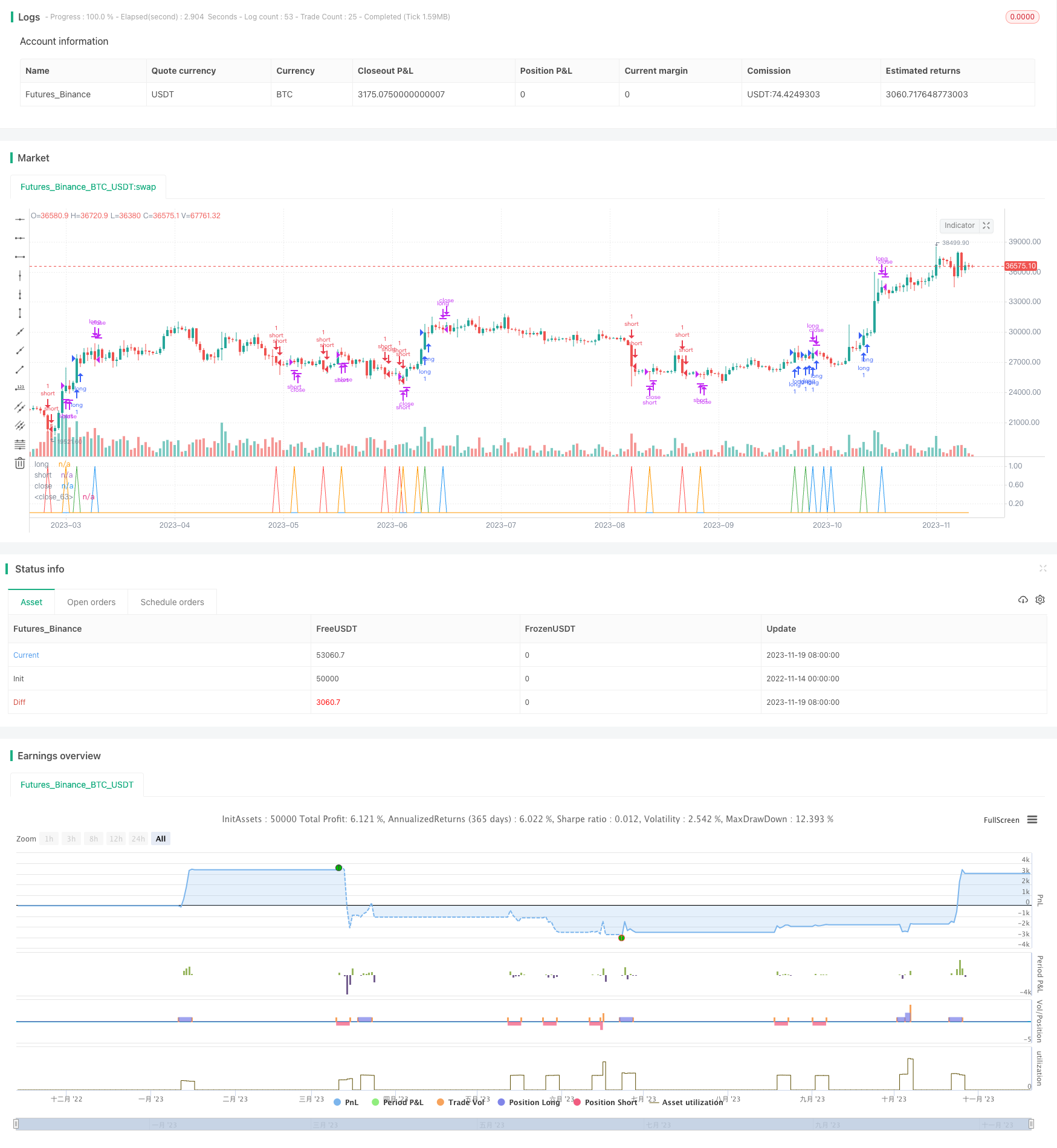

Momentum Breakout Strategi TTM

Gambaran keseluruhan

Strategi ini adalah strategi perdagangan binari pilihan binari yang menggunakan indikator momentum RSI yang digabungkan dengan indikator Brin Belt BB. Dari masa ke masa, indikator TTM digunakan untuk menentukan sama ada pasaran berada dalam keadaan pembaikan, dan dengan itu meningkatkan kebolehpercayaan masuk.

Prinsip Strategi

Logik asas strategi ini adalah berdasarkan kepada kumpulan indikator TTM yang membentuk penembusan, digabungkan dengan indikator Brin dan RSI untuk menentukan arah penembusan harga. Secara khusus, strategi ini menggunakan BB 20 kitaran dan RSI 30 kitaran. Apabila pasaran mengalami penyusutan penembusan, arah pembukaan kedudukan ditentukan apabila RSI berada dalam kawasan pergerakan tertentu (<30-70) dan BB mempunyai penembusan yang lebih besar (<0.15 kali ganda). Di samping itu, strategi ini juga memeriksa arah pembukaan kedudukan satu baris K sebelum membuka kedudukan, untuk mengelakkan pembukaan kedudukan yang tidak perlu berulang.

Analisis kelebihan

Strategi ini mempunyai beberapa kelebihan:

Menggunakan indikator TTM untuk menilai keadaan perdagangan pasaran, mengelakkan perdagangan yang tidak masuk akal dalam menyusun pasaran. Indikator TTMS untuk kompresi dan pembesaran kolektif dapat mengetahui arah trend utama dengan lebih baik, memberikan rujukan untuk membuka kedudukan.

Penggunaan gabungan RSI dan BB, boleh membuat kedudukan lebih dipercayai. RSI menunjukkan bahawa harga tidak mempunyai fenomena overbought dan oversold; dan BB menunjukkan apakah harga telah mengalami penembusan yang besar. Kedua-duanya digunakan, menjadikan strategi dapat menguntungkan dalam keadaan arah yang lebih kuat.

Logik strategi mempertimbangkan beberapa pengoptimuman, seperti mengelakkan pembukaan kedudukan berulang dan lain-lain. Ini dapat mengurangkan kerugian yang tidak perlu untuk bertukar balik.

Analisis risiko

Strategi ini mempunyai risiko utama:

Risiko kegagalan penembusan. RSI dan BB masih boleh melakukan penembusan yang salah apabila petunjuk TTM tidak tepat dalam menilai trend. Pada masa ini, strategi membuka kedudukan berdasarkan senarai petunjuk, dan akhirnya mungkin disesuaikan. Untuk mengawal risiko ini, anda boleh mempertimbangkan untuk mengurangkan saiz kedudukan.

Apabila pasaran bergolak, mudah terbentuk kerugian. Apabila pasaran berada dalam keadaan gegaran, prestasi indikator TTM tidak sesuai. RSI dan BB juga mungkin menunjukkan beberapa isyarat yang salah.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dalam beberapa aspek:

Optimumkan parameter TTM, sesuaikan panjang dan faktor TTM. Ini dapat meningkatkan penilaian TTM mengenai penyusunan dan penembusan.

Optimumkan parameter RSI dan BB. Mengurangkan jumlah kitaran dengan sewajarnya, mungkin mendapatkan isyarat penembusan yang lebih tepat pada masanya. Pada masa yang sama, lebar jalur BB juga dapat menguji nilai yang berbeza.

Menambah logik stop loss. Strategi ini tidak menetapkan titik stop loss, untuk mengelakkan kerugian tunggal yang terlalu besar, anda boleh mempertimbangkan untuk menambah stop loss bergerak atau stop loss yang diharapkan.

Parameter varieti yang berbeza boleh diuji. Strategi semasa berjalan pada garis 1 minit, untuk parameter varieti lain (seperti 5 minit), parameter penunjuk boleh diuji semula dan dioptimumkan untuk mendapatkan kombinasi parameter yang lebih baik.

ringkaskan

Strategi ini adalah strategi pilihan binari yang menggunakan TTM untuk menentukan ketepatan trend, menggabungkan RSI dan BB untuk menentukan arah penembusan. Berbanding dengan strategi penembusan yang mudah, masa masuk dan pengoptimuman parameter penunjuknya lebih baik, yang dapat meningkatkan kebarangkalian keuntungan. Tetapi strategi ini juga mempunyai risiko kegagalan tertentu dan masalah kesesuaian dengan pasaran yang bergolak.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code

lengthttm = input(title="Length", defval=20, minval=0)

bband(lengthttm, mult) =>

sma(close, lengthttm) + mult * stdev(close, lengthttm)

keltner(length, mult) =>

ema(close, lengthttm) + mult * ema(tr, lengthttm)

e1 = (highest(high, lengthttm) + lowest(low, lengthttm)) / 2 + sma(close, lengthttm)

osc = linreg(close - e1 / 2, lengthttm, 0)

diff = bband(lengthttm, 2) - keltner(lengthttm, 1)

osc_color = osc[1] < osc[0] ? osc[0] >= 0 ? #00ffff : #cc00cc : osc[0] >= 0 ? #009b9b : #ff9bff

mid_color = diff >= 0 ? green : red

conso = diff >= 0?1:0

//plot(osc, color=osc_color, style=histogram, linewidth=2)

//plot(0, color=mid_color, style=circles, linewidth=3)

// BB Init

source = close

length = input(50, minval=1)

mult = input(0.2, title="Mult Factor", minval=0.001, maxval=50)

alertLevel=input(0.1)

impulseLevel=input(0.75)

showRange = input(false, type=bool)

//RSI CODE

src = close,

up = rma(max(change(src), 0), 30)

down = rma(-min(change(src), 0), 30)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

//BB CODE

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

bbr = source>upper?(((source-upper)/(upper-lower))/10): source<lower?(((source-lower)/(upper-lower))/10) : 0.05

bbi = bbr - nz(bbr[1])

//Rule

long1 = rsi>50.5 and rsi<70 and bbi>0.15 and osc>0.00100 and conso>0

short1 = rsi<49.5 and rsi>30 and bbi<-0.15 and osc<-0.00100 and conso>0

//

long = long1[1] == 0 and long1 == 1

short = short1[1] == 0 and short1 == 1

longclose = long[5] == 1

shortclose = short[5] == 1

//Alert

strategy.entry("short", strategy.short, when=short)

strategy.entry("long", strategy.long, when=long)

plot(long,"long",color=green,linewidth=1)

plot(short,"short",color=red,linewidth=1)

strategy.close("long",when=longclose)

strategy.close("short",when=shortclose)

//strategy.exit(id="long",qty = 100000,when=longclose)

//strategy.exit(id="short",qty = 100000,when=shortclose)

plot(longclose,"close",color=blue,linewidth=1)

plot(shortclose,"close",color=orange,linewidth=1)

//strategy.exit(id="Stop", profit = 20, loss = 100)