Strategi jangka panjang berdasarkan petunjuk SMA dan PSAR

Gambaran keseluruhan

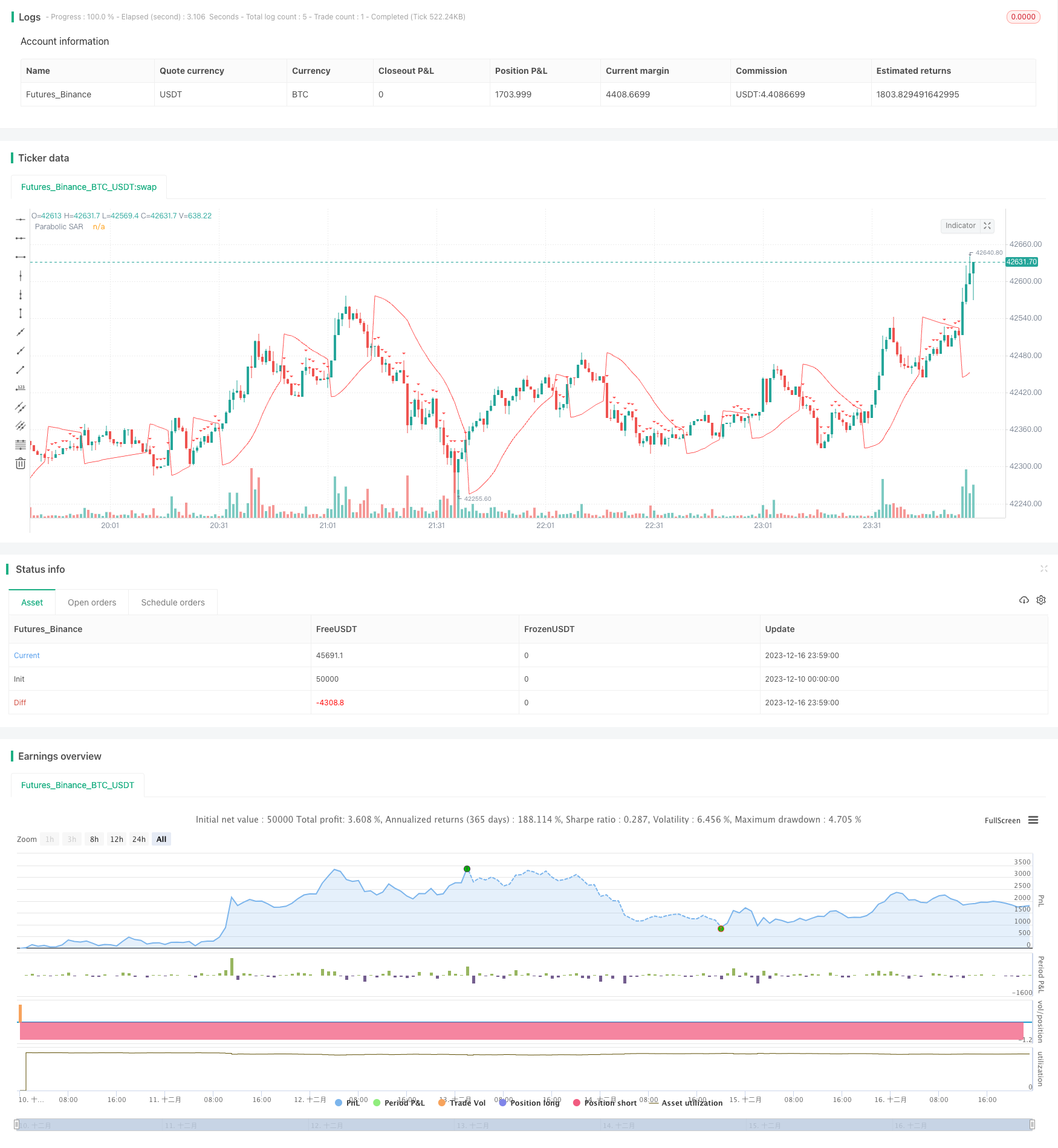

Strategi ini dinamakan sebagai SMA dan PSAR Plurality Strategy, yang menggabungkan kelebihan purata bergerak sederhana (SMA) dan parameter peralihan parasit (PSAR) untuk menilai arah trend pasaran dan menghantar isyarat perdagangan. Apabila SMA menunjukkan trend naik dan PSAR berada di bawah harga, ia dianggap sebagai peluang untuk membeli; apabila SMA menunjukkan trend menurun dan PSAR berada di atas harga, ia dianggap sebagai isyarat jual.

Prinsip Strategi

Strategi ini menggunakan 100 kitaran SMA untuk menentukan arah trend keseluruhan. Apabila harga penutupan naik menembusi SMA 100, ia ditakrifkan sebagai tren naik; apabila harga penutupan turun menembusi SMA 100, ia ditakrifkan sebagai tren turun.

Pada masa yang sama, mengira petunjuk PSAR untuk menilai butiran titik masuk ke pasaran. Nilai permulaan PSAR ditetapkan sebagai 0.02, nilai peningkatan adalah 0.01, nilai maksimum adalah 0.2. Apabila dalam trend menaik, jika PSAR berada di bawah harga penutupan, menghasilkan isyarat beli; dan jika dalam trend menurun, PSAR lebih tinggi daripada harga penutupan, menghasilkan isyarat jual.

Secara keseluruhan, jika dilihat sebagai trend menaik, jika PSAR lebih rendah daripada harga penutupan, ia akan menghasilkan isyarat beli; dan jika dilihat sebagai trend menurun, jika PSAR lebih tinggi daripada harga penutupan, ia akan menghasilkan isyarat jual.

Untuk mengurangkan risiko dagangan, strategi ini juga menetapkan waktu keluar, dan perdagangan ditutup selepas 5 minit.

Analisis kelebihan

Strategi ini menggabungkan SMA dan PSAR untuk menentukan trend dan masa masuk ke pasaran, yang dapat memanfaatkan kelebihan kedua-dua indikator untuk meningkatkan ketepatan keputusan. SMA boleh digunakan untuk menentukan trend besar, sementara PSAR lebih sensitif terhadap butiran titik masuk ke pasaran, yang digunakan bersama-sama dapat menjadikan strategi lebih sempurna.

Selain itu, menetapkan waktu keluar membantu mengawal risiko perdagangan tunggal dan mengelakkan kerugian yang berlebihan. Secara keseluruhan, strategi ini stabil dan boleh dipercayai dan sesuai untuk kebanyakan keadaan pasaran.

Analisis risiko

Indeks SMA dan PSAR boleh menghasilkan isyarat yang salah, menyebabkan kerugian perdagangan yang tidak perlu.

Pengaturan waktu keluar yang lebih pendek mungkin tidak dapat menangkap trend dengan baik.

Tetapan parameter (seperti kitaran SMA, parameter PSAR, dan lain-lain) mungkin tidak sesuai untuk beberapa jenis tertentu dan memerlukan pengoptimuman.

Risiko penyesuaian data pengembalian. Dalam keadaan pasaran yang berubah, strategi mungkin kurang baik daripada pengembalian.

Arah pengoptimuman

Uji parameter kitaran SMA yang berbeza untuk mencari nilai yang lebih sesuai untuk jenis tertentu.

Ujian mengoptimumkan tetapan parameter PSAR, menjadikannya lebih tepat untuk menentukan titik masuk ke pasaran secara terperinci.

Parameter untuk memanjangkan masa keluar, dengan syarat keuntungan mencukupi, memanjangkan masa pegangan dengan sewajarnya.

Menambah strategi berhenti kerugian untuk mengawal kerugian maksimum dalam satu dagangan.

ringkaskan

Strategi ini menggunakan indikator seperti SMA dan PSAR untuk menilai pergerakan pasaran dan masa masuk ke pasaran, stabil dan boleh dipercayai, sesuai untuk kebanyakan keadaan pasaran. Pada masa yang sama, menetapkan masa keluar membantu mengawal risiko. Strategi ini dapat disempurnakan lagi dengan pengoptimuman parameter, strategi hentikan kerugian, dan sebagainya, untuk mendapatkan kesan yang lebih baik.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR

psarStart = 0.02

psarIncrement = 0.01

psarMax = 0.2

// Calculate the 100-period SMA

sma100 = sma(close, 1000)

// Calculate the Parabolic SAR

sar = sar(psarStart, psarIncrement, psarMax)

// Determine the trend direction

isUpTrend = close < sma100

// Buy condition: Up trend and SAR below price

buyCondition = isUpTrend and sar < close

// Sell condition: Down trend and SAR above price

sellCondition = not isUpTrend and sar > close

// Plot the SMA and Parabolic SAR

plot(sma100, color=color.blue, title="100-period SMA")

plot(sar, color=color.red, title="Parabolic SAR")

// Plot buy and sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Strategy entry

strategy.entry("Buy", strategy.long, when = buyCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Buy", from_entry = "Buy", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))

strategy.entry("Sell", strategy.short, when = sellCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Sell", from_entry = "Sell", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))