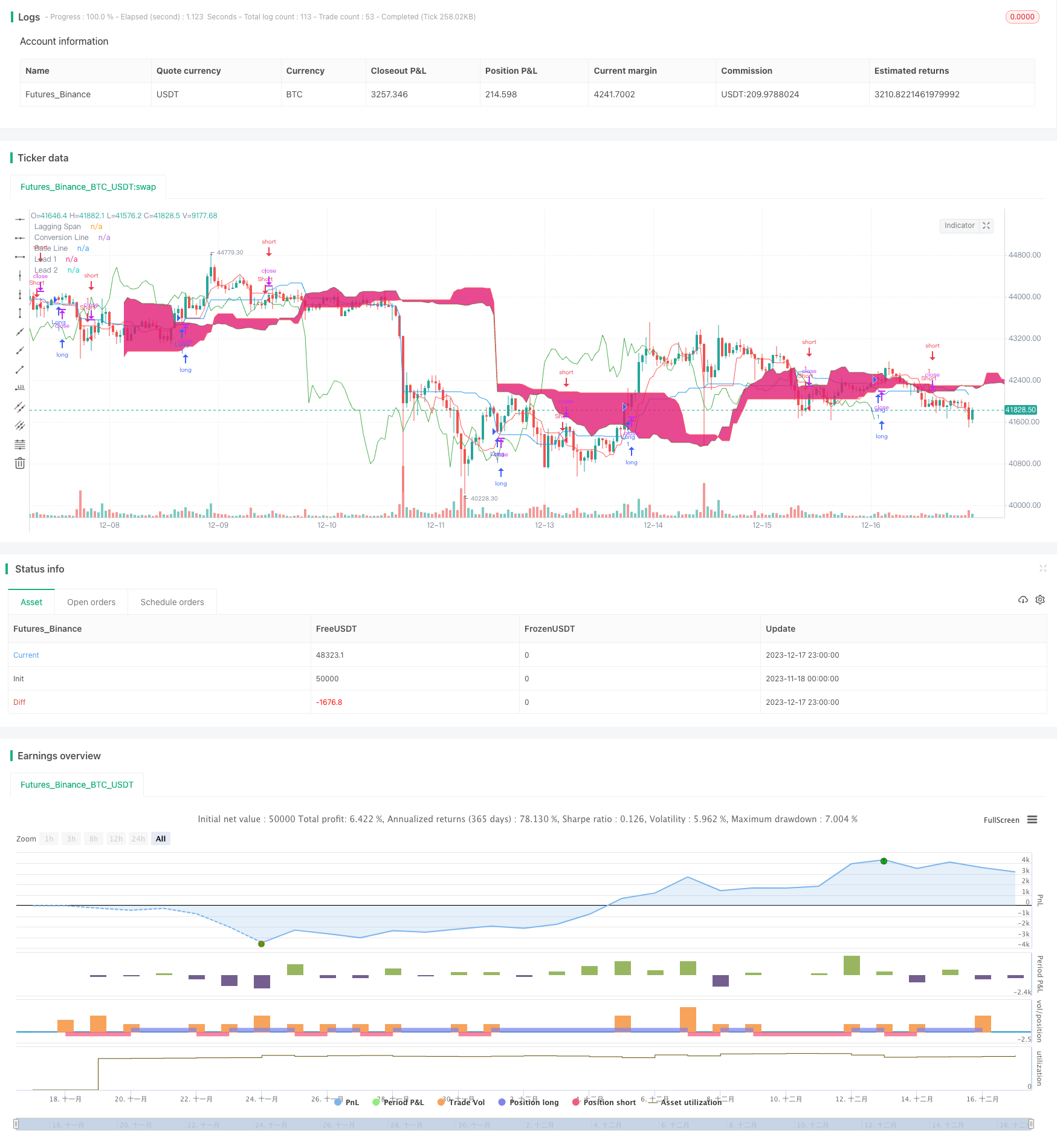

Ichimoku Moving Average Crossover Strategy

Gambaran keseluruhan

Strategi Ichimoku Average Line Cross-Operate dengan mengira satu siri garis rata-rata, mengenal pasti isyarat persilangan harga saham, melakukan operasi short term dan short term. Strategi ini menggabungkan pelbagai petunjuk teknikal, kukuh dan boleh dipercayai, sesuai untuk operasi garis tengah dan panjang.

Prinsip Strategi

Strategi Ichimoku Equilibrium Crossover menggunakan satu sistem penunjuk khas yang terdiri daripada 5 garis rata-rata. Khususnya, ia terdiri daripada garis pertukaran, garis rujukan, garis hadapan 1, garis hadapan 2 dan garis penangguhan 5 garis rata-rata. Di antaranya, garis pertukaran adalah garis rata-rata pergerakan harga terkini, garis rujukan mencerminkan trend harga jangka panjang dan jangka panjang, garis hadapan menggabungkan garis pertukaran dan garis rujukan, mencerminkan pergerakan masa depan, dan garis penangguhan memaparkan harga rujukan di masa lalu.

Kelebihan Strategik

Set strategi Ichimoku rata-rata silang banyak indikator teknikal dalam satu. Ia menggabungkan idea-idea strategi seperti purata bergerak, saluran harga, pengesahan harga kuantitatif, dan lain-lain untuk membentuk sistem metodologi yang sistematik. Ini menjamin keakurat dan arah isyarat perdagangan. Berbanding dengan strategi satu indikator, strategi ini dapat mengurangkan kemungkinan isyarat palsu dan meningkatkan faktor keuntungan.

Risiko Strategik

Strategi Ichimoku Average Line Crossing sebagai strategi mengikuti trend, Interval dagangan yang lebih panjang. Ini bermakna bahawa strategi tidak dapat menangkap pergerakan harga jangka pendek. Selain itu, apabila harga saham turun naik dengan kuat, indikator garis rata akan hilang. Dalam kes ini, akan menghasilkan isyarat yang salah dan perdagangan yang rugi.

Arah pengoptimuman

Strategi Ichimoku Average Line Crossing boleh dioptimumkan dengan cara: 1) menyesuaikan parameter Average Line untuk menyesuaikan diri dengan tempoh dan varieti yang berbeza; 2) penunjuk tenaga gabungan, mengesahkan hubungan harga dan jumlah transaksi; 3) memperkenalkan model pembelajaran mesin, memperbaiki penilaian isyarat; 4) menambah lebih banyak syarat dan penapis, mengurangkan kemungkinan perdagangan yang salah.

ringkaskan

Strategi Ichimoku Linear Crossover adalah strategi yang stabil dan boleh dipercayai, sesuai untuk digunakan sebagai strategi teras dan digunakan bersama dengan algoritma lain. Ia memberikan arah perdagangan yang jelas, sementara penyesuaian parameter dan pengoptimuman pelbagai indikator menjadikan strategi lebih pintar dan fleksibel.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy(title = "Noro's Ichimoku Strategy v1.0", shorttitle = "Ichimoku str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

conversionPeriods = input(9, minval = 1, title = "Conversion Periods")

basePeriods = input(26, minval = 1, title = "Base Periods")

laggingSpan2Periods = input(52, minval = 1, title = "Lagging Span")

usebf = input(true, defval = true, title = "Use body filter")

usecf = input(true, defval = true, title = "Use color filter")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Ichimoku

donchian(len) => avg(lowest(len), highest(len))

conversionLine = donchian(conversionPeriods)

baseLine = donchian(basePeriods)

leadLine1 = avg(conversionLine, baseLine)

leadLine2 = donchian(laggingSpan2Periods)

//Lines

plot(conversionLine, color=red, title="Conversion Line")

plot(baseLine, color=blue, title="Base Line")

plot(close, offset = -basePeriods, color=green, title="Lagging Span")

p1 = plot(leadLine1, offset = basePeriods, color=green, title="Lead 1")

p2 = plot(leadLine2, offset = basePeriods, color=red, title="Lead 2")

fill(p1, p2)

//Body Filter

nbody = abs(close - open)

abody = sma(nbody, 10)

body = nbody > abody / 3 or usebf == false

//Color Filter

bar = close > open ? 1 : close < open ? -1 : 0

gb = bar == 1 or usecf == false

rb = bar == -1 or usecf == false

//Signals

up = low > baseLine and rb and body

dn = high < baseLine and gb and body

//Trading

if up

//if strategy.position_size < 0

// strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : na, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

//if strategy.position_size > 0

// strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : na, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59)

strategy.close_all()