Strategi Perdagangan Kuantitatif Carta Awan Ichimoku

Gambaran keseluruhan

Strategi ini adalah berdasarkan satu petunjuk trend yang terkenal dalam analisis teknikal pasaran - Ichimoku Cloud Graph, menggunakan Ichimoku Cloud Graph untuk menilai trend pasaran dan melakukan perdagangan kuantitatif. Strategi ini sesuai untuk peniaga yang mengesan trend pasaran dalam jangka masa pertengahan.

Prinsip Strategi

Penunjuk teras strategi ini adalah tiga garis dalam carta awan Ichimoku: garis peralihan, garis rujukan dan carta awan. Garis peralihan mewakili pergerakan harga terkini, garis rujukan mewakili trend harga jangka menengah, manakala carta awan menggambarkan secara visual kawasan sokongan dan rintangan jangka menengah dan panjang.

Secara khusus, logik strategi adalah berdasarkan peraturan berikut:

Apabila kita melihat pada garis dasar, ia menunjukkan bahawa trend jangka menengah adalah ke arah kenaikan dan melakukan lebih banyak kerja.

Apabila anda melihat grafik awan pada garis penukaran, ia menunjukkan harga jangka pendek mula bangkit dan melakukan lebih banyak.

Apabila grafik awan dipotong di bawah garis asas, ia menunjukkan bahawa trend jangka menengah bertukar ke bawah, menjadi shorting;

Apabila penukaran di bawah talian melalui grafik awan, menunjukkan harga jangka pendek mula turun, kosong.

Selain itu, untuk memfilterkan isyarat palsu, strategi ini juga memasukkan persilangan antara harga dan carta awan sebagai syarat tambahan. Hanya apabila garisan penukaran atau garisan asas menyeberangi carta awan, dan harga juga menyeberangi carta awan, isyarat perdagangan sebenar akan dihasilkan.

Analisis kelebihan

Kelebihan utama strategi ini berbanding dengan menggunakan satu-satunya petunjuk seperti purata bergerak adalah menggabungkan data dari pelbagai tempoh masa untuk menilai perubahan struktur pasaran. Garis peralihan mencerminkan keadaan jangka pendek, garis asas mencerminkan trend jangka menengah, dan carta awan mencerminkan rintangan sokongan jangka panjang. Kombinasi mereka dapat menangkap titik-titik perubahan pasaran dengan lebih tepat.

Analisis risiko

Risiko terbesar dalam strategi ini adalah bahawa peta awan Ichimoku itu sendiri sensitif terhadap parameter yang ditetapkan. Jika parameter yang ditetapkan tidak betul, ia mudah menghasilkan isyarat yang salah. Selain itu, dalam keadaan yang bergolak, peta awan sering merata, menyebabkan menghasilkan banyak isyarat yang tidak pasti.

Untuk mengurangkan risiko, kita boleh menyesuaikan kombinasi parameter, menetapkan strategi stop-loss, strategi stop-loss, dan bahkan boleh mempertimbangkan untuk menggunakan grafik awan Ichimoku dengan kombinasi indikator lain.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dalam beberapa aspek:

Mengoptimumkan set parameter. Anda boleh mencuba set parameter dengan jangka masa yang berbeza untuk mencari set parameter yang paling sesuai dengan varieti perdagangan sasaran.

Tambah syarat penapisan. Anda boleh menambahkan indikator lain untuk memastikan lebih dipercayai dalam pemilihan trend. Sebagai contoh, tambahkan indikator kuantitatif untuk memastikan pesanan dibuka apabila kuantitatif meningkat.

Menambah mekanisme penangguhan kerugian. Penangguhan pengangkutan atau penangguhan masa dapat mengawal kerugian tunggal.

Strategi berpasangan gelombang. Mengenali perubahan kitaran yang lebih pendek sebagai peluang masuk berdasarkan trend garis tengah.

ringkaskan

Ichimoku Cloud Chart Quantification Strategy menentukan trend jangka sederhana dan jangka panjang dengan menggunakan garis asas, garis penukaran, dan grafik awan sebagai isyarat perdagangan. Ia mengintegrasikan data dari pelbagai tempoh masa dan dapat menilai perubahan struktur dengan lebih dipercayai daripada satu indikator.

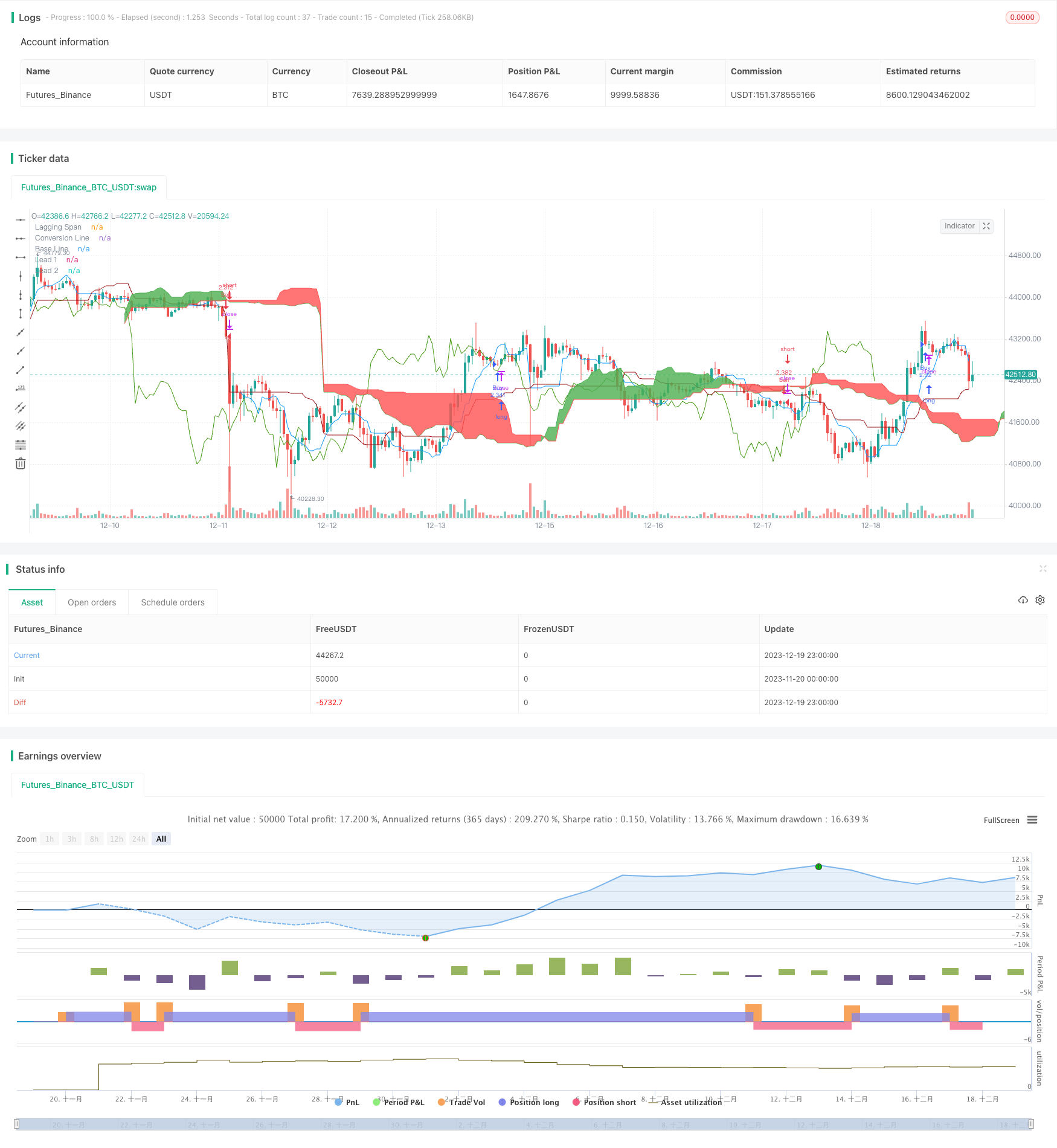

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

conversionPeriods = input(9, minval=1, title="Conversion Line Periods"),

basePeriods = input(26, minval=1, title="Base Line Periods")

laggingSpan2Periods = input(52, minval=1, title="Lagging Span 2 Periods"),

displacement = input(26, minval=1, title="Displacement")

donchian(len) => avg(lowest(len), highest(len))

conversionLine = donchian(conversionPeriods)

baseLine = donchian(basePeriods)

leadLine1 = avg(conversionLine, baseLine)

leadLine2 = donchian(laggingSpan2Periods)

plot(conversionLine, color=#0496ff, title="Conversion Line")

plot(baseLine, color=#991515, title="Base Line")

plot(close, offset = -displacement, color=#459915, title="Lagging Span")

p1 = plot(leadLine1, offset = displacement, color=green,

title="Lead 1")

p2 = plot(leadLine2, offset = displacement, color=red,

title="Lead 2")

fill(p1, p2, color = leadLine1 > leadLine2 ? green : red)

maxlead = max(leadLine1, leadLine2)

minlead = min(leadLine1, leadLine2)

//rules

A = baseLine> maxlead[displacement]

B = crossover(baseLine, maxlead[displacement])

C = baseLine< minlead[displacement]

D = crossunder(baseLine, minlead[displacement])

E = conversionLine> maxlead[displacement]

F = crossover(conversionLine, maxlead[displacement])

G = conversionLine< minlead[displacement]

H = crossunder(conversionLine, minlead[displacement])

I = close> maxlead[2*displacement]

J = crossover(close, maxlead[2*displacement])

K = close<minlead[2*displacement]

L = crossunder(close, minlead[2*displacement])

//strategies

if A

if E

strategy.entry("Buy", strategy.long, when= J)

if A

if I

strategy.entry("Buy", strategy.long, when= F)

if E

if I

strategy.entry("Buy", strategy.long, when= B)

if C

if G

strategy.entry("Sell", strategy.short, when=L)

if C

if K

strategy.entry("Sell", strategy.short, when=H)

if G

if K

strategy.entry("Sell", strategy.short, when=D)

//EOS