Strategi pembalikan perlanggaran berbilang penunjuk

Gambaran keseluruhan

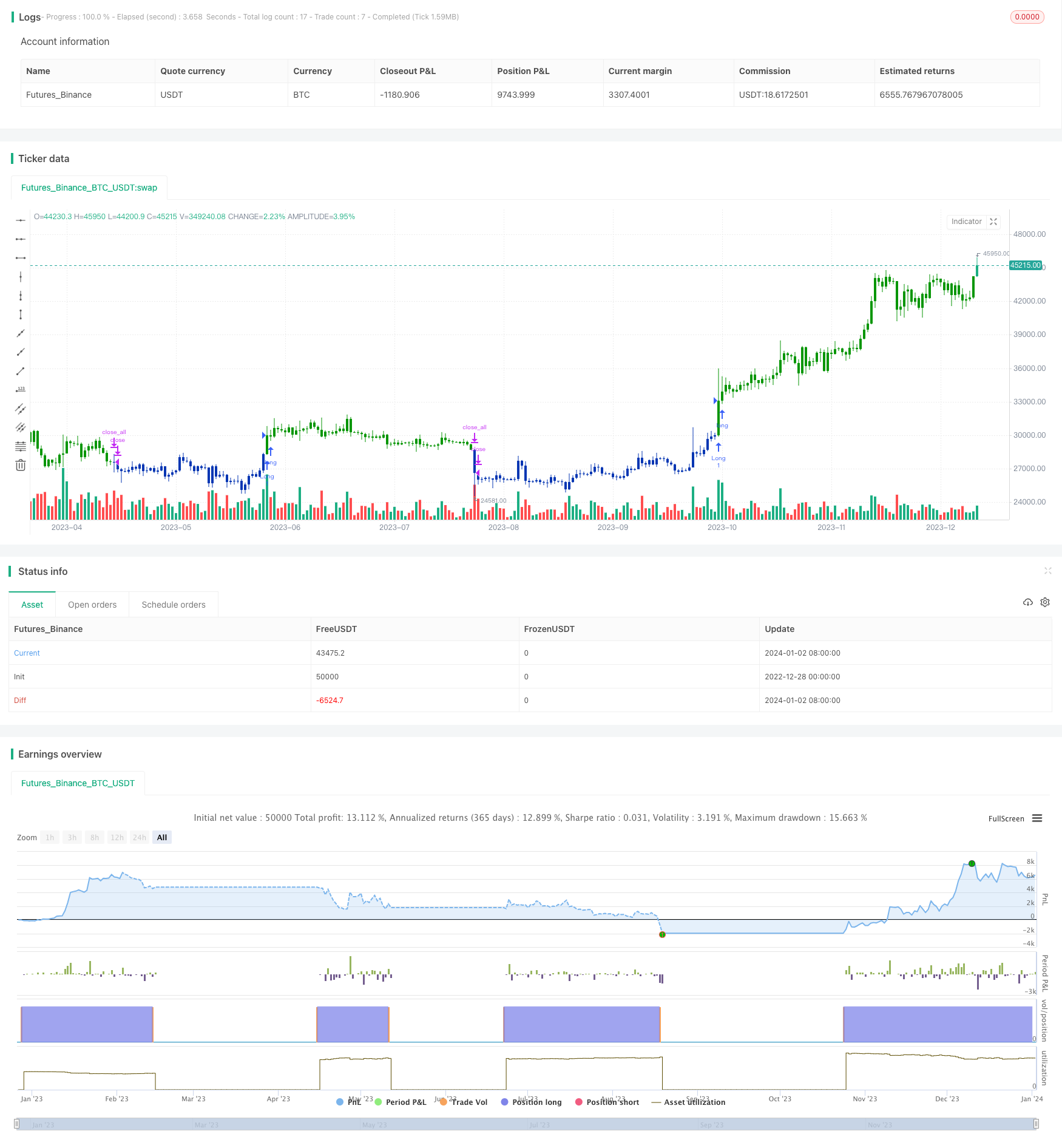

Strategi ini merancang strategi pembalikan yang cekap dengan menggabungkan isyarat indikator ganda. Pertama, ia menggabungkan isyarat pembalikan berdasarkan indikator rawak dan sistem yang mengesan hari kenaikan berturut-turut, strategi ini hanya akan dipesan apabila kedua-dua isyarat mencetuskan pembelian atau penjualan pada masa yang sama.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian isyarat penunjuk. Bahagian pertama adalah sistem 123 reverse, yang melihat perubahan harga penutupan dua hari terakhir, dan nilai penunjuk acak perlahan dengan perbezaan piawai 3. Secara khusus, apabila harga penutupan hari ini lebih rendah daripada dua hari sebelumnya, penutupan hari ini lebih tinggi daripada harga penutupan semalam, dan pada hari ke-9 penunjuk acak perlahan lebih rendah daripada 50, lakukan lebih banyak; sebaliknya, apabila harga penutupan hari ini lebih rendah daripada semalam dan penunjuk acak pantas lebih tinggi daripada 50, lakukan kosong.

Bahagian kedua mengesan hari kenaikan berturut-turut dalam n hari terakhir. Jika n hari terakhir adalah kenaikan, output 1 dan jika tidak, output 0. Ia digunakan untuk mengenal pasti trend.

Akhirnya, strategi ini hanya akan melakukan perdagangan apabila 123 isyarat pembalikan dan hari kenaikan berturut-turut menunjukkan pembelian atau penjualan. Dengan cara ini, beberapa indikator bertembung dengan berat, dapat menyaring beberapa isyarat yang tidak berkesan, dan dengan itu meningkatkan kestabilan keseluruhan strategi.

Analisis kelebihan

Kelebihan utama strategi gabungan pelbagai indikator ini ialah ia dapat meningkatkan kebolehpercayaan isyarat dan menapis beberapa isyarat yang tidak berkesan. Secara khusus, ia mempunyai beberapa kelebihan utama:

123 pembalikan sendiri mempunyai fungsi penyaringan tertentu, yang dapat mengelakkan gangguan bunyi. Digabungkan dengan pengesanan indikator hari naik, ia dapat mengenal pasti trend lebih lanjut, dan mengelakkan pembalikan.

Parameter penunjuk rawak ditetapkan sebagai perbandingan garis laju 9 dan 3 hari, untuk meluruskan perubahan parameter, mengelakkan terganggu oleh turun naik jangka pendek, dan meningkatkan kestabilan.

Parameter yang boleh disesuaikan, termasuk parameter penunjuk stoch, hari kenaikan harga, dan lain-lain, boleh disesuaikan dengan parameter yang berbeza untuk pasaran yang berbeza, meningkatkan kesesuaian.

Anda boleh memilih untuk bertukar arah perdagangan, lebih banyak peluang untuk melakukan perdagangan terbuka, dan anda boleh mendapat keuntungan dengan bertukar arah.

Analisis risiko

Strategi ini juga mempunyai beberapa risiko, yang tertumpu kepada beberapa aspek:

Walaupun kombinasi pelbagai indikator dapat meningkatkan ketepatan isyarat, ia mungkin kehilangan sebahagian peluang dan mengurangkan had keuntungan strategi.

Isyarat pembalikan itu sendiri mempunyai risiko yang terkurung dan perlu menetapkan stop loss untuk mengawal risiko tersebut.

Tetapan parameter yang tidak betul juga boleh menjejaskan prestasi strategi, perlu menyesuaikan parameter mengikut pasaran yang berbeza.

Ia juga boleh membawa risiko untuk memegang saham untuk jangka masa yang lama dan tidak dapat dihentikan pada masa yang tepat, atau mengejar saham yang berbalik.

Oleh itu, langkah-langkah berikut boleh diambil untuk mengawal risiko:

Memperkecilkan syarat parameter yang sesuai untuk mengekalkan lebih banyak peluang perdagangan.

Tetapkan titik henti untuk mengawal kerugian tunggal.

Mengoptimumkan parameter dan membuat peraturan parameter untuk pasaran yang berbeza.

Mengelakkan pemegang saham tunggal untuk jangka masa panjang dan mengekalkan kecairan dana.

Arah pengoptimuman

Terdapat banyak ruang untuk pengoptimuman dalam strategi pembalikan pelbagai indikator ini, terutamanya dari segi berikut:

Uji lebih banyak kombinasi penunjuk arah untuk mencari strategi pencocokan penunjuk arah yang sesuai.

Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter penunjuk secara automatik.

Menambah syarat-syarat untuk menghentikan kerugian dan berhenti untuk menjadikan strategi lebih stabil.

Di bahagian indikator trend, anda boleh menguji indikator untuk tempoh masa yang berbeza.

Menilai kesesuaian dengan pasaran yang berbeza seperti indeks saham, pertukaran asing, logam berharga, dan mata wang kripto

Merancang strategi komposit, menilai pelbagai pasaran dan menyesuaikan kedudukan secara dinamik.

ringkaskan

Strategi ini menggunakan kombinasi pelbagai indikator yang cerdik untuk merancang strategi perdagangan berbalik yang mempunyai kecekapan dan kestabilan yang tinggi. Perlawanan pelbagai indikator ini dapat menyaring isyarat palsu dengan berkesan berbanding dengan satu indikator. Pada masa yang sama, strategi ini juga mengemas kini strategi berbalik tradisional dengan menambahkan indikator trend baru sebagai isyarat pengesahan.

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/03/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Evaluates for n number of consecutive higher closes. Returns a value

// of 1 when the condition is true or 0 when false.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

NBU(nLength) =>

pos = 0.0

nCounter = 0

nCounter := iff(close[1] >= open[1], nz(nCounter[1],0)+1,

iff(close[1] < open[1], 0, nCounter))

C1 = iff(nCounter >= nLength, 1, 0)

posprice = 0.0

posprice := iff(C1== 1, close, nz(posprice[1], 0))

pos := iff(posprice > 0, 1, 0)

pos

strategy(title="Combo Backtest 123 Reversal & N Bars Up", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- N Bars Up ----")

nLength = input(4, minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posNBU = NBU(nLength)

pos = iff(posReversal123 == 1 and posNBU == 1 , 1,

iff(posReversal123 == -1 and posNBU == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )