Penyu Silang Berbilang dan Purata Pergerakan Berwajaran dan Strategi Gabungan MACD dan TSI

Gambaran keseluruhan

Ini adalah strategi yang menggunakan pelbagai petunjuk teknikal untuk membuat keputusan mengenai isyarat perdagangan. Ia mengintegrasikan sistem silang dua rata-rata peraturan perdagangan pantai, purata bergerak bertimbangan, MACD dan TSI empat petunjuk teknikal utama, membentuk strategi perdagangan yang disahkan secara berganda. Kombinasi ini dapat menyaring isyarat palsu dengan berkesan dan meningkatkan kestabilan.

Prinsip

Prinsip utama strategi ini adalah kombinasi silang pelbagai petunjuk teknikal. Ia merangkumi beberapa aspek berikut:

Melalui kaedah perdagangan pelabuhan, penyeberangan dua garis rata-rata menghasilkan isyarat perdagangan. Rata-rata bergerak Hull dua kali pada hari ke-7 dan ke-14 dikira, dan naik naik apabila rata-rata jangka pendek melintasi rata-rata jangka panjang, dan turun turun apabila melintasi.

Pengiraan purata bergerak bertimbangan 1 hari sebagai penunjuk trend jangka panjang yang penting.

Hitung penunjuk MACD dan menilai pertentangan antara MACD dan garis isyarat. Apabila MACD lebih besar daripada garis isyarat, maka ia adalah bullish, dan apabila lebih kecil daripada garis isyarat, maka ia adalah bearish.

Hitung indikator TSI dan tentukan sama ada ia lebih tinggi daripada garis beli atau lebih rendah daripada garis jual. TSI lebih rendah daripada garis beli dan lebih rendah daripada garis jual.

Untuk masuk, anda perlu memenuhi beberapa syarat berikut:

- Garis hari ke-7 melalui Garis hari ke-14

- 1 hari rata-rata bergerak berat jika di bawah, anda hanya melakukan lebih banyak; jika di atas, anda hanya melakukan kosong

- MACD melalui talian isyarat

- TSI lebih tinggi daripada garis jual (atau lebih tinggi) atau lebih rendah daripada garis beli (atau lebih rendah)

Ini dapat mengelakkan isyarat palsu yang dihasilkan oleh satu petunjuk teknikal dan meningkatkan kestabilan.

Kelebihan

Strategi ini mempunyai beberapa kelebihan:

Pengesahan berganda, penapisan isyarat palsu yang berkesan, mengelakkan perdagangan yang salah.

Indeks teknikal merangkumi jangka pendek dan jangka panjang untuk menangkap pelbagai tahap peluang perdagangan.

“Penggunaan undang-undang perdagangan pantai telah diuji dalam peperangan, dan ia mudah untuk menjana keuntungan yang stabil”.

Indeks MACD sensitif terhadap perubahan jangka pendek dalam pasaran, yang dapat meningkatkan keakraban strategi.

Tanda-tanda TSI lebih halus dan dapat mengenal pasti keadaan overbought dan oversold.

Rata-rata bergerak digunakan sebagai penunjuk trend jangka panjang yang penting untuk mengelakkan dagangan berlawanan arah.

Keseluruhannya, strategi ini mempunyai pelbagai kelebihan, stabil dan fleksibel, ruang untuk keuntungan yang besar, dan merupakan strategi kuantitatif yang sangat baik.

Risiko

Strategi ini juga mempunyai beberapa risiko, yang tertumpu kepada beberapa aspek berikut:

Pelbagai indikator meningkatkan kerumitan strategi, parameter yang lebih sukar untuk ditetapkan dan dioptimumkan.

Ia boleh menyebabkan perbezaan antara kedua-dua indikator, yang boleh menjejaskan kestabilan strategi.

Kemungkinan bahawa indikator teknikal akan menghantar isyarat palsu tidak dapat dihapuskan sepenuhnya.

Tidak ada peluang untuk mengambil peluang yang diperolehi daripada perubahan jangka pendek, dan tidak ada peluang untuk mengambil peluang yang diperolehi daripada perubahan yang cepat.

Oleh itu, ia boleh dioptimumkan dengan cara berikut:

Mencari kombinasi parameter yang optimum untuk meningkatkan keselarasan antara parameter.

Meningkatkan mekanisme pencegahan kerugian dan mengawal kerugian tunggal.

Menambah kestabilan dengan menggabungkan lebih banyak jenis dan kitaran yang berbeza.

Sebahagian daripada dana tersebut akan dikhaskan untuk menggunakan teknik reverse arbitrage.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dengan cara berikut:

Pengoptimuman parameter. Anda boleh mengoptimumkan parameter indikator seperti panjang kitaran, bilangan baris, jarak overbought dan oversold, dan sebagainya untuk mencari kombinasi parameter yang terbaik.

Menambah mekanisme hentian kerugian. Menetapkan cara hentian kerugian seperti hentian bergerak atau CLASSES, untuk mengawal kerugian.

Tambah lebih banyak penunjuk. Anda boleh menambah penunjuk lain seperti KD, OBV, kadar turun naik, dan sebagainya untuk membentuk pengesahan silang dimensi yang lebih banyak.

Menggabungkan pembelajaran mesin. Menggunakan pelbagai petunjuk teknikal sebagai input, menggunakan rangkaian saraf dan lain-lain untuk penilaian isyarat dan pengoptimuman parameter.

Simpan dana dengan betul untuk perlindungan. Pegang kedudukan terbalik tertentu, gunakan keuntungan terbalik.

ringkaskan

Strategi ini menggunakan gabungan empat petunjuk teknikal, iaitu peraturan perdagangan penyu, purata bergerak, MACD dan TSI, untuk membina strategi kuantitatif yang stabil, fleksibel, dan berkesan di lapangan. Ia mengambil kira pergerakan jangka pendek dan jangka panjang, dan cross-verifikasi pelbagai indikator secara berkesan mengurangkan kemungkinan isyarat palsu.

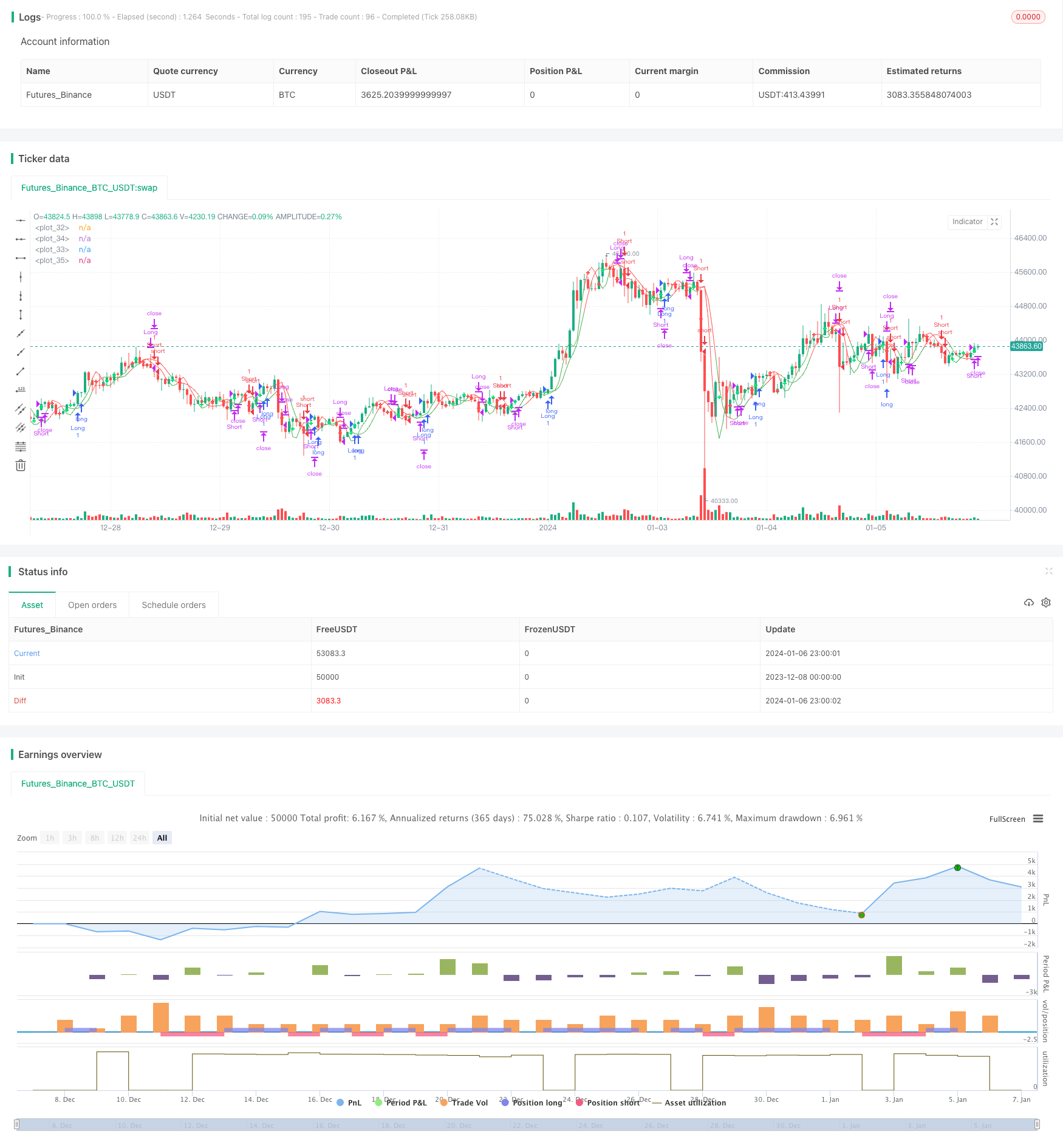

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)

teh=input(title="Double HullMA 2",defval=14, minval=1)

meh=input(title="VWMA",defval=1, minval=1)

meh1=vwma(close,round(meh))

n2ma=2*wma(close,round(keh/2))

nma=wma(close,keh)

diff=n2ma-nma,sqn=round(sqrt(keh))

n2ma1=2*wma(close[2],round(keh/2))

nma1=wma(close[2],keh)

diff1=n2ma1-nma1,sqn1=round(sqrt(keh))

n1=wma(diff,sqn)

n2=wma(diff1,sqn)

b=n1>n2?lime:red

c=n1>n2?green:red

n2ma3=2*wma(close,round(teh/2))

nma2=wma(close,teh)

diff2=n2ma3-nma2,sqn2=round(sqrt(teh))

n2ma4=2*wma(close[2],round(teh/2))

nma3=wma(close[2],teh)

diff3=n2ma4-nma3,sqn3=round(sqrt(teh))

n3=wma(diff2,sqn2)

n4=wma(diff3,sqn3)

fastLength = input(title="MacD fastLength", defval=7)

slowlength = input(title="MacD slowlength", defval=14)

MACDLength = input(title="MacD Length", defval=3)

MACD = ema(close, fastLength) - ema(close, slowlength)

aMACD = ema(MACD, MACDLength)

delta = MACD - aMACD

a1=plot(n1,color=c),a2=plot(n2,color=c)

plot(cross(n1, n2) ? n1 : na, style = cross, color=b, linewidth = 3)

a3=plot(n3,color=c),a4=plot(n4,color=c)

plot(cross(n3, n4) ? n1 : na, style = cross, color=b, linewidth = 3)

//a5=plot(meh1,color=c)

long = input(title="TSI Long Length", defval=5)

short = input(title="TSI Short Length", defval=3)

signal = input(title="TSI Signal Length", defval=2)

linebuy = input(title="TSI Upper Line", defval=4)

linesell = input(title="TSI Lower Line", defval=-4)

price = close

double_smooth(src, long, short) =>

fist_smooth = ema(src, long)

ema(fist_smooth, short)

pc = change(price)

double_smoothed_pc = double_smooth(pc, long, short)

double_smoothed_abs_pc = double_smooth(abs(pc), long, short)

tsi_value = 100 * (double_smoothed_pc / double_smoothed_abs_pc)

closelong = n1<n2 and n3<n4 and n1>meh1

if (closelong)

strategy.close("Long")

closeshort = n1>n2 and n3>n4 and n1<meh1

if (closeshort)

strategy.close("Short")

longCondition = strategy.opentrades<1 and n1>n2 and MACD>aMACD and n1<meh1 and n3>n4 and ema(tsi_value, signal)>linesell

if (longCondition)

strategy.entry("Long",strategy.long)

shortCondition = strategy.opentrades<1 and n1<n2 and MACD<aMACD and n1>meh1 and n3<n4 and ema(tsi_value, signal)<linebuy

if (shortCondition)

strategy.entry("Short",strategy.short)