Aliran Dinamik Mengikuti Strategi Pembalikan

Gambaran keseluruhan

Strategi pembalikan trend dinamik adalah strategi perdagangan kuantitatif jangka pendek berdasarkan indikator JD Sequential. Strategi ini melakukan peningkatan seperti berikut:

- Menggunakan kedudukan tinggi dan rendah untuk menilai trend, dan bukannya harga tutup, boleh menangkap perubahan harga lebih cepat.

- Kaunter dengan bilangan maksimum 7 dan bukannya 9, boleh menghasilkan isyarat dagangan lebih cepat.

- Penambahan pilihan untuk menyokong garis rintangan dan pembalikan kiraan 5 sebagai penghentian kerugian.

Strategi ini sesuai untuk digunakan dalam jangka masa garis pendek seperti 5 minit, 15 minit, dan dapat menangkap pergerakan harga dan peluang pembalikan jangka pendek dengan berkesan.

Prinsip Strategi

Logik teras strategi pembalikan trend dinamik adalah berdasarkan JD Sequential, yang membandingkan tempoh semasa dengan dua tempoh sebelumnya untuk menentukan sama ada harga telah mencapai tahap yang lebih tinggi atau lebih rendah secara berturut-turut, memberikan nombor berurutan 1-7.

Secara khusus, strategi ini mentakrifkan pembolehubah berikut:

- sp_up: benar apabila harga puncak melebihi harga puncak kedua sebelum ini

- sp_dn: benar apabila harga terendah adalah lebih rendah daripada harga terendah kedua

- sp_ct: Rekodkan kiraan semasa, + 1 kiraan jika sp_up atau sp_dn adalah benar, sehingga 7

- sp_com: benar apabila kiraan sama dengan 7

- sp_usr: nilai 7 dan harga pertengahan semasa sp_up, sebagai rintangan ke atas

- sp_dsr: nilai 7 dan harga purata semasa sp_dn, sebagai sokongan ke bawah

Logik untuk menghasilkan isyarat dagangan ialah:

- Isyarat kedudukan panjang: sp_com adalah benar dan sp_dn adalah benar, menunjukkan pengiraan selesai dan berada dalam trend menurun

- Isyarat kedudukan pendek: sp_com adalah benar dan sp_up adalah benar, menunjukkan pengiraan selesai dan dalam trend naik

Logik stop loss ialah:

- Hentikan kedudukan panjang: kiraan terbalik menjadi 5 ((sp_up adalah true) atau harga naik sp_usr

- Hentikan kedudukan pendek: kiraan berbalik menjadi 5 ((sp_dn adalah true) atau harga pecah sp_dsr

Strategi ini menentukan arah dan kekuatan trend melalui titik tinggi dan rendah dalam masa nyata, dan waktu masuk meter, yang dapat menangkap peluang pembalikan jangka pendek dengan berkesan. Pada masa yang sama, menetapkan garis berhenti untuk mengawal risiko.

Analisis kelebihan

Berbanding dengan strategi JD Sequential tradisional, strategi pembalikan trend dinamik mempunyai kelebihan berikut:

- Sinyal yang lebih cepat dihasilkan. Penggunaan perbandingan titik tinggi dan rendah dapat menangkap trend lebih cepat daripada harga penutupan, dan 7 boleh menghasilkan isyarat lebih cepat daripada 9

- Menambah mekanisme hentian kerugian. Penambahan 5 pembalikan kiraan dan sokongan hentian rintangan dapat mengawal risiko dengan lebih baik.

- Fleksibiliti penyesuaian: anda boleh memilih untuk menambah stop loss dan untuk memaparkan pengiraan separa.

- Sesuai untuk talian pendek. Isyarat frekuensi tinggi disertakan dengan gangguan yang sesuai, terutamanya untuk tempoh masa talian pendek.

Kelebihan utama strategi ini adalah tindak balas yang cepat, yang dapat menangkap dengan berkesan turun naik yang besar yang disebabkan oleh kejadian jangka pendek. Pada masa yang sama, penjanaan isyarat dan hentian algoritma dapat mengurangkan kesan emosi pedagang, dan dengan itu meningkatkan kestabilan, berbanding dengan perdagangan manual sepenuhnya.

Analisis risiko

Strategi pembalikan trend yang dinamik juga mempunyai risiko:

- Perdagangan frekuensi tinggi meningkatkan kos urus niaga. Perdagangan frekuensi tinggi menghasilkan lebih banyak yuran dan kos slip.

- Mudah menghasilkan isyarat yang salah. Dalam pasaran yang bergolak, perbandingan titik tinggi dan rendah mungkin sering mencetuskan isyarat dagangan, mudah dipotong.

- Hentikan terlalu radikal. Hentikan keras mudah dikesan, boleh mempertimbangkan hentikan perpindahan tepat pada masanya.

Untuk mengurangkan risiko di atas, anda boleh mengoptimumkan dalam beberapa aspek:

- Menyesuaikan saiz pegangan dan mengurangkan jumlah modal yang digunakan dalam satu transaksi.

- Menghentikan dagangan semasa berlakunya gejolak untuk mengelakkan dagangan tidak sah.

- Menggunakan stop bergerak atau stop pecah ruang untuk mengurangkan kebarangkalian setup.

Arah pengoptimuman strategi

Terdapat banyak ruang untuk pengoptimuman dalam strategi pembalikan trend yang dinamik, antara lain:

Portfolio tempoh masa berbilang. Ia dapat menentukan arah trend utama dalam tempoh masa yang lebih tinggi, dan mengelakkan perdagangan menentang trend utama.

Gabungan dengan penunjuk lain. Ia boleh digabungkan dengan penunjuk kadar turun naik, penunjuk jumlah pertukaran, dan sebagainya untuk meningkatkan kualiti isyarat.

Penapisan pembelajaran mesin. Menggunakan algoritma pembelajaran mesin untuk membuat penilaian tambahan terhadap isyarat perdagangan, mengurangkan perdagangan yang salah.

Pengoptimuman parameter. Anda boleh mengoptimumkan parameter seperti bilangan kitaran kiraan, tempoh dagangan, peratusan pegangan, dan sebagainya, sesuai dengan keadaan pasaran yang berbeza.

Menambah mekanisme kawalan angin. Menambah kaedah kawalan angin yang lebih kaya seperti berhenti bergerak, kawalan kedudukan, dan lain-lain untuk mengehadkan risiko.

Pengumpulan data pengukuran ulang. Perluasan jumlah sampel pengukuran ulang dan rentang masa, kestabilan parameter ujian.

ringkaskan

Strategi pembalikan trend yang dinamik menghasilkan isyarat perdagangan dengan menggunakan 7 peraturan pengiraan indikator JD Sequential untuk menangkap peluang pembalikan jangka pendek dengan menggunakan arah dan kekuatan trend yang lebih tinggi daripada titik rendah dalam masa nyata. Berbanding dengan strategi JD tradisional, strategi ini telah melakukan peningkatan dengan menggunakan penghakiman titik rendah yang tinggi, memendekkan kitaran pengiraan, dan meningkatkan mekanisme penangguhan, untuk mendapatkan isyarat perdagangan yang lebih tepat pada masanya.

Kelebihan utama strategi ini adalah tindak balas yang cepat, sesuai untuk menangkap reversal garis pendek, tetapi terdapat juga risiko seperti perdagangan yang kerap, penghentian kerugian yang radikal. Arah pengoptimuman masa depan termasuk penyesuaian parameter, peningkatan mekanisme kawalan angin, kombinasi kitaran masa yang banyak. Dengan pengoptimuman dan pengulangan yang berterusan, strategi ini dijangka menjadi alat yang kuat untuk menangkap isyarat reversal jangka pendek dengan cekap.

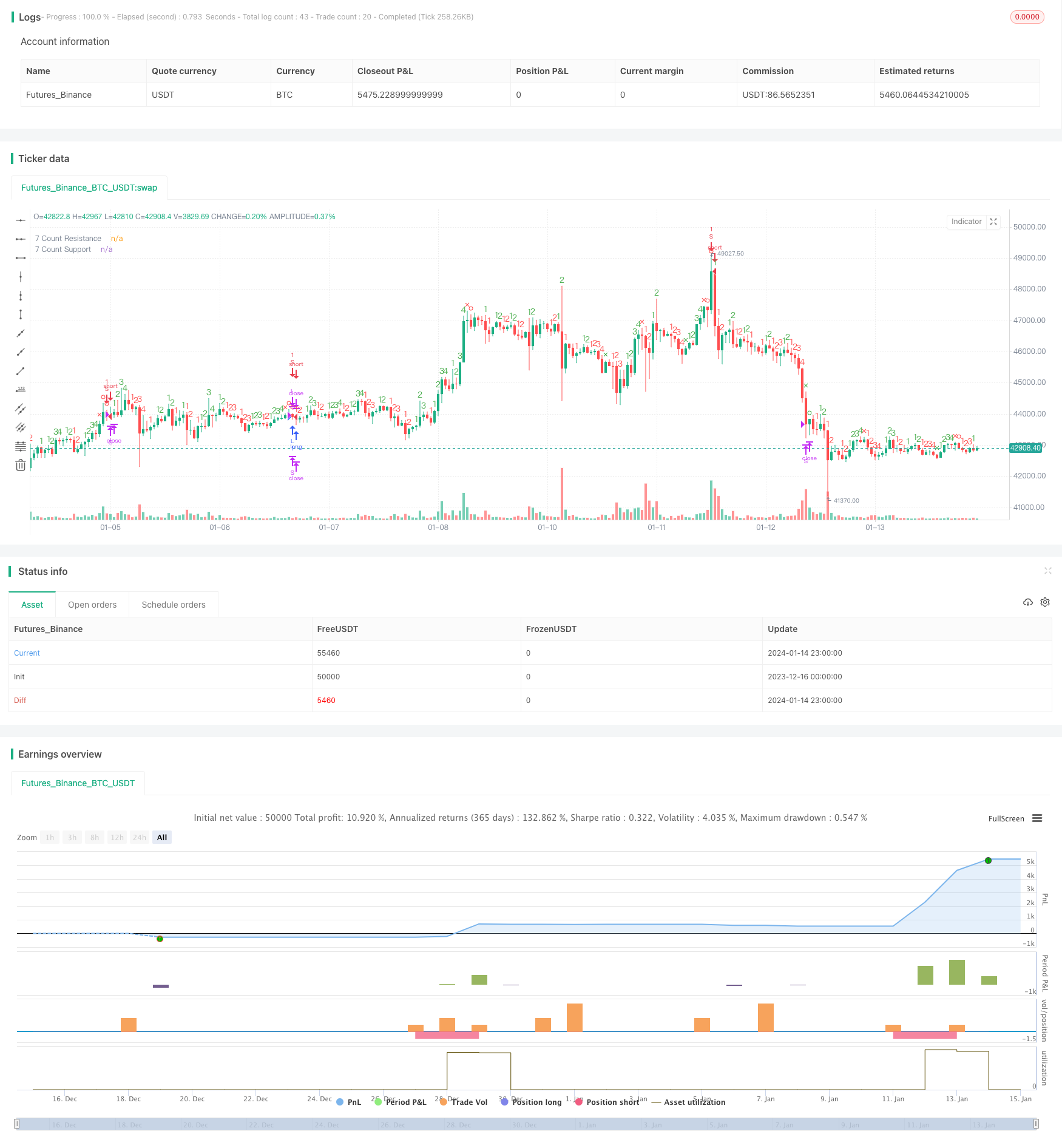

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//

// Difference vs. TD Sequential: faster trade exits and a unique entry. Made for low timeframes.

// - Highs or lows are compared instead of close.

// - Mirrors only the Setup aspect of TD Sequential (1-9, not to 13)

// - Count maxes out at 7 instead of 9. Also part of the joke if I'm going to be honest here

// v1 - Release - Made as a strategy, 7 count

// . S/R on 7 count

// .. Entry on 7 count

// ... Exit on 5 count or S/R cross

//@version=3

title = "JD Aggressive Sequential Setup"

vers = " 1.0 [NeoButane]"

total = title + vers

strategy(total, total, 1, 0)

xx = input(true, "Include S/R Crosses Into Stop Loss")

show_sp = input(true, "Show Count 1-4")

sp_ct = 0

inc_sp(x) => nz(x) == 7 ? 1 : nz(x) + 1

sp_up = high > high[2]

sp_dn = low < low[2]

sp_col = sp_up ? green : red

sp_comCol = sp_up ? red : green

sp_ct := sp_up ? (nz(sp_up[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : sp_dn ? (nz(sp_dn[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : na

sp_com = sp_ct == 7

sp_sr = valuewhen(sp_ct == 5, close, 0)

sp_usr = valuewhen(sp_ct == 7 and sp_up, sma(hlc3, 2), 0)

sp_usr := sp_usr <= sp_usr[1] * 1.0042 and sp_usr >= sp_usr[1] * 0.9958 ? sp_usr[1] : sp_usr

sp_dsr = valuewhen(sp_ct == 7 and sp_dn, sma(hlc3, 2), 0)

sp_dsr := sp_dsr <= sp_dsr[1] * 1.0042 and sp_dsr >= sp_dsr[1] * 0.9958 ? sp_dsr[1] : sp_dsr

locc = location.abovebar

plotchar(show_sp and sp_ct == 1, 'Setup: 1', '1', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 2, 'Setup: 2', '2', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 3, 'Setup: 3', '3', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 4, 'Setup: 4', '4', locc, sp_col, editable=false)

plotshape(sp_ct == 5, 'Setup: 5', shape.xcross, locc, sp_comCol, 0, 0, '5', sp_col)

plotshape(sp_ct == 6, 'Setup: 6', shape.circle, locc, sp_comCol, 0, 0, '6', sp_col)

plotshape(sp_ct == 7, 'Setup: 7', shape.circle, locc, sp_comCol, 0, 0, '7', sp_col)

// plot(sp_sr, "5 Count Support/Resistance", gray, 2, 6)

plot(sp_usr, "7 Count Resistance", maroon, 2, 6)

plot(sp_dsr, "7 Count Support", green, 2, 6)

long = (sp_com and sp_dn)

short = (sp_com and sp_up)

sl_l = xx ? crossunder(close, sp_dsr) or (sp_ct == 5 and sp_up) or short : (sp_ct == 5 and sp_up) or short

sl_s = xx ? crossover(close, sp_usr) or (sp_ct == 5 and sp_dn) or long : (sp_ct == 5 and sp_dn) or long

strategy.entry('L', 1, when = long)

strategy.close('L', when = sl_l)

strategy.entry('S', 0, when = short)

strategy.close('S', when = sl_s)