Strategi Dagangan Kuantitatif Pecah RSI Berganda

Gambaran keseluruhan

Strategi penembusan RSI ganda adalah strategi perdagangan kuantitatif yang menggunakan RSI cepat dan RSI perlahan untuk menghasilkan isyarat perdagangan. Strategi ini menghasilkan isyarat perdagangan melalui penembusan antara dua indikator RSI yang cepat dan perlahan, untuk mencapai kesan trend pasaran.

Prinsip Strategi

Strategi ini menggunakan dua RSI pada masa yang sama, satu RSI cepat dengan kitaran 2, dan satu RSI perlahan dengan kitaran 14. Isyarat perdagangan strategi ini berasal dari pecah antara dua RSI.

Apabila RSI perlahan lebih besar daripada 50, RSI pantas lebih kecil daripada 50, menghasilkan isyarat melakukan lebih banyak; apabila RSI perlahan lebih kecil daripada 50, RSI pantas lebih besar daripada 50, menghasilkan isyarat melakukan lebih banyak. Selepas melakukan lebih banyak, jika isyarat berhenti kehilangan berlaku (klor K merah muncul apabila kerugian tunggal muncul, dan Klor K hijau muncul apabila kerugian tunggal kosong), maka stop loss).

Analisis kelebihan

- Menggunakan ciri-ciri RSI untuk membeli dan menjual untuk membentuk isyarat dagangan dan mengelakkan mengejar kenaikan dan penurunan;

- Penggunaan RSI yang perlahan dan pantas untuk mengesan perubahan trend pasaran dan membuat kemasukan dan keluar tepat pada masanya;

- Mengikuti trend jangka panjang dan menengah untuk mengelakkan gangguan bunyi pasaran jangka pendek;

- Ia adalah satu-satunya cara untuk mengawal risiko dan menghentikan kerugian.

Risiko dan Penyelesaian

- Risiko penembusan palsu. Penyelesaian adalah menetapkan parameter RSI yang pantas dan perlahan untuk memastikan penembusan sebenar.

- Penyelesaian adalah menetapkan jarak berhenti yang munasabah mengikut turun naik pasaran.

- Risiko kerugian berputar. Penyelesaian adalah tidak mengejar kejatuhan dan masuk dan keluar mengikut peraturan strategi.

Arah pengoptimuman

Strategi ini juga boleh dioptimumkan dalam beberapa aspek:

- Parameter RSI boleh dioptimumkan untuk mencari kombinasi parameter terbaik;

- Indeks lain boleh diperkenalkan dalam kombinasi untuk menghasilkan isyarat dagangan yang lebih dipercayai;

- Anda boleh menetapkan Hentian Bergerak, menyesuaikan titik Hentian anda secara langsung mengikut turun naik pasaran.

ringkaskan

Strategi penembusan RSI ganda menggunakan indikator RSI yang perlahan untuk mengikuti perubahan trend pasaran, membentuk isyarat perdagangan di kawasan yang terlalu banyak dibeli dan dijual, dan dapat mengelakkan mengejar kenaikan dan penurunan. Pada masa yang sama, mekanisme penangguhan kerugian telah ditetapkan untuk mengawal risiko. Strategi ini mudah dikendalikan, mudah dilaksanakan, sesuai untuk perdagangan kuantitatif.

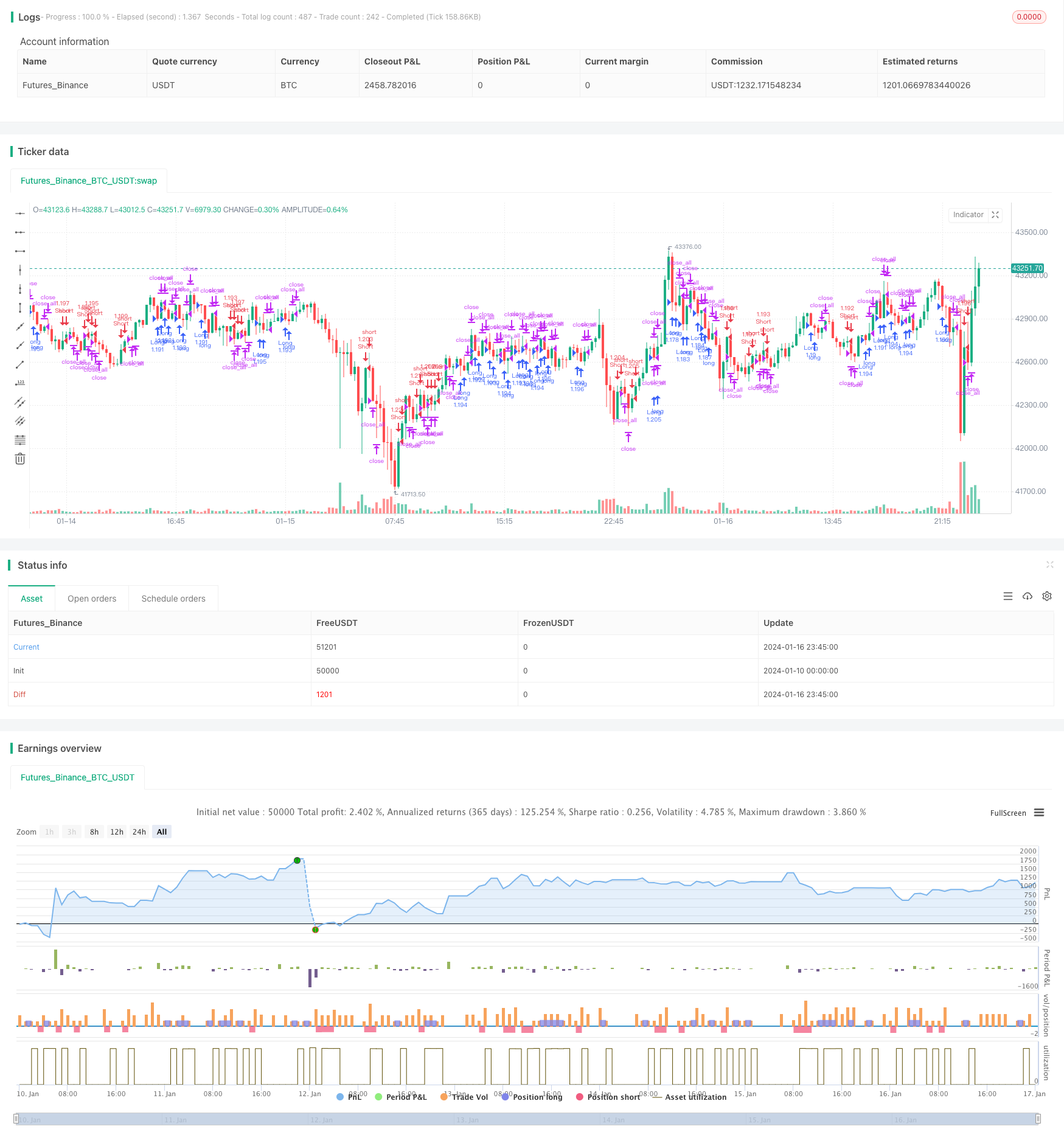

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Double RSI Strategy 1.0", shorttitle = "2RSI str 1.0", overlay=true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

leverage = input(1, defval = 1, minval = 1, maxval = 100, title = "leverage")

fast = input(2, defval = 2, minval = 2, maxval = 100, title = "Fast RSI Period")

slow = input(14, defval = 14, minval = 2, maxval = 100, title = "Slow RSI Period")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(close), 0), fast)

fastdown = rma(-min(change(close), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Slow RSI

slowup = rma(max(change(close), 0), slow)

slowdown = rma(-min(change(close), 0), slow)

slowrsi = slowdown == 0 ? 100 : slowup == 0 ? 0 : 100 - (100 / (1 + slowup / slowdown))

//Signals

up = slowrsi > 50 and fastrsi < 50

dn = slowrsi < 50 and fastrsi > 50

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)

lot = strategy.position_size == 0 ? strategy.equity / close * leverage : lot[1]

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot )

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot )

if exit

strategy.close_all()