Strategi kuantitatif tangkapan bawah aktif

Gambaran keseluruhan

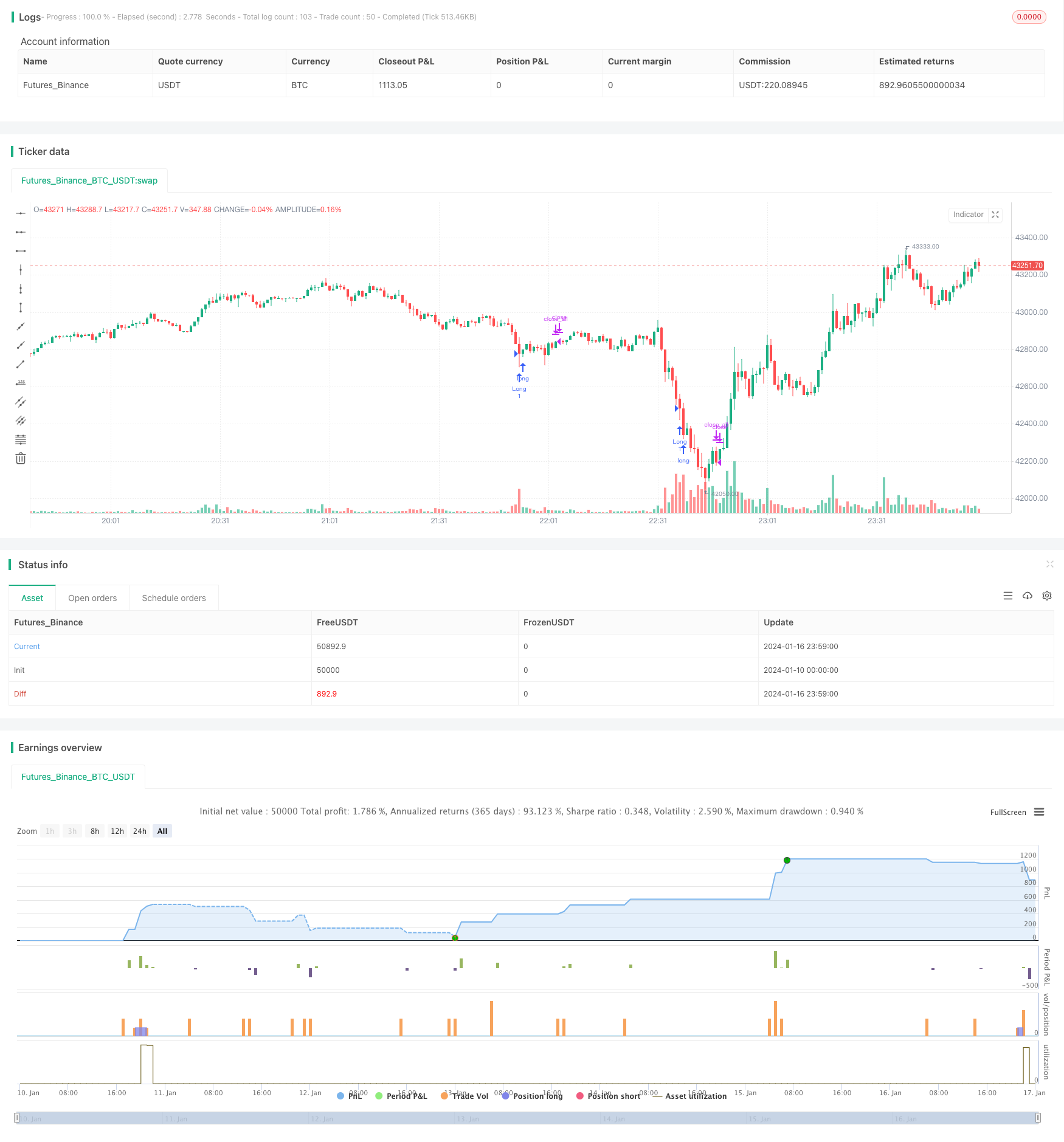

Strategi ini adalah strategi perdagangan garis pendek yang positif dengan penempatan jumlah dagangan yang menonjol di bahagian bawah jangka pendek yang dinilai dalam trend menurun dan melakukan operasi beli di bawah keadaan oversold.

Prinsip Strategi

Apabila jumlah dagangan melebihi rata-rata 2 kali perbezaan piawai berdasarkan SMA dianggap sebagai jumlah dagangan yang menonjol, dan apabila RSI di bawah 30 dianggap sebagai keadaan oversold. Apabila kedua-dua syarat itu dipenuhi, dinilai sebagai dasar jangka pendek dan segera melakukan lebih banyak. Setelah melakukan lebih banyak, selepas beberapa waktu (seperti 10 garis K) akan keluar dari kedudukan.

Jadi, logik strategi ini hanya terdiri daripada beberapa langkah:

- Mengira jumlah dagangan pada 20 baris K terkini sebagai SMA

- Mengira perbezaan piawai dua kali ganda dalam jumlah transaksi K-Line 20 kali terakhir sebagai kriteria untuk menentukan jumlah yang menonjol

- Hitung penilaian RSI untuk 20 garis K terkini

- Apabila jumlah dagangan melebihi jumlah asas + 2 kali perbezaan piawai dan RSI adalah di bawah 30, ia dianggap sebagai bawah jangka pendek

- Lakukan lebih banyak apabila anda berada di bawah jangka pendek

- Automatik selepas 10 garis K

Analisis kelebihan

Strategi ini mempunyai kelebihan berikut:

- Logik mudah, mudah difahami dan dioptimumkan

- Menggunakan ciri-ciri yang menonjol dalam jumlah dagangan untuk menentukan titik perubahan jangka pendek

- Penunjuk RSI memastikan anda melakukan lebih banyak hanya di kawasan terbeban, dan mengelakkan ke atas.

- Hentikan Kerosakan Otomatik, Maksimumkan Risiko Penghindaran

Secara keseluruhannya, strategi ini memanfaatkan sepenuhnya ciri-ciri kuantitatif yang dapat menembusi untuk menentukan pembalikan trend jangka pendek, dan pada masa yang sama mengawal risiko dengan ketat, merupakan strategi positif yang banyak dilakukan dengan kebolehpercayaan yang tinggi.

Analisis risiko

Strategi ini mempunyai risiko utama:

- Sinyal perdagangan yang terdiri daripada jumlah dagangan dan RSI mungkin berlaku dalam keadaan pecah palsu, yang menyebabkan kerugian yang lebih besar dengan kesilapan;

- Tetapan waktu berhenti tetap mungkin tidak dapat berhenti atau berhenti terlalu awal apabila pasaran berbalik secara besar-besaran;

- Optimasi parameter tidak berada di tempat yang boleh menyebabkan isyarat kerap atau terlalu sedikit.

Untuk mengatasi risiko ini, anda boleh mengoptimumkan:

- Menambah penapisan untuk tanda-tanda lain untuk mengelakkan penembusan palsu;

- Tetapkan hentian pengesanan yang dinamik dan bukannya hentian talian Root K yang tetap;

- Uji dan optimumkan parameter secara menyeluruh untuk memastikan parameter stabil.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dengan cara berikut:

- Meningkatkan kebolehpercayaan keputusan model pembelajaran mesin untuk mengelakkan isyarat palsu

- Menambah mekanisme penangguhan kerugian yang beradaptasi, dan bukan sekadar tetapan garis K akar tetap

- Optimumkan set data pelbagai dimensi untuk parameter kuantiti yang menonjol

- Meningkatkan ketepatan penyaringan pembelajaran mesin untuk isyarat oversell

- Alpha dengan Analisis Fesyen Emosi untuk Menambah Strategi

Dengan memperkenalkan lebih banyak penunjuk teknikal canggih, pembelajaran mesin dan analisis emosi, anda dapat meningkatkan kestabilan strategi, nisbah alfa dan Sharpe dengan ketara.

ringkaskan

Strategi ini secara keseluruhannya adalah strategi penembusan garis pendek yang sangat mudah, langsung, dan logik. Dengan menggunakan indikator jumlah perdagangan yang wajar untuk menilai titik perubahan tren jangka pendek, sambil mengawal risiko dengan ketat, anda boleh mendapatkan kesan yang baik. Tetapi masih terdapat risiko isyarat palsu dan risiko parameter yang kuat.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © footlz

//@version=4

strategy("Bottom catch strategy", overlay=true)

v_len = input(20, title="Volume SMA Length")

mult = input(2)

rsi_len = input(20, title="RSI Length")

oversold = input(30, title="Oversold")

close_time = input(10, title="Close After")

v = volume

basis = sma(v, v_len)

dev = mult * stdev(v, v_len)

upper_volume = basis + dev

rsi = rsi(close, rsi_len)

long = v > upper_volume and rsi < oversold

strategy.entry("Long", true, when=long)

passed_time = 0.0

if strategy.position_size != 0

passed_time := 1

else

passed_time := 0

if strategy.position_size != 0 and strategy.position_size[1] != 0

passed_time := passed_time[1] + 1

if passed_time >= close_time

strategy.close_all()

// If want to enable plot, change overlay=false.

v_color = close >= close[1] ? color.new(#3eb370, 0) : color.new(#e9546b, 0)

// plot(v, title="volume", color=v_color, style=plot.style_columns)

// plot(upper_volume, title="Threshold", color=color.aqua)